12月10日,宁德时代(SZ:300750)发布公告称,拟注册发行不超过人民币100亿元(含100亿元)债券,期限不超过5年(含5年)。募资主要用于项目建设、补充运营资金、偿还有息负债等。

此次发债引起了资本市场的强烈关注。值得注意的是,今年5月,宁德时代刚刚在港股上市,募集资金净额约353.31亿港元(约人民币319亿元)。

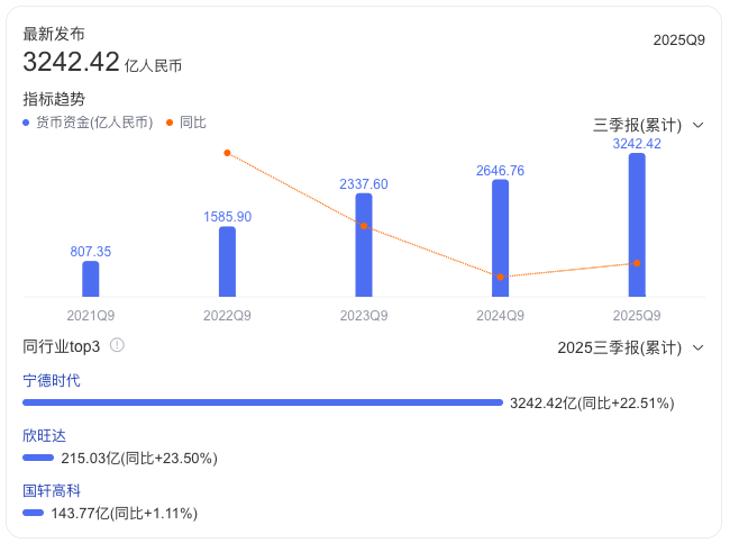

华夏能源网(公众号hxny3060)注意到,截至今年三季度末,宁德时代手握的货币资金高达3242.42亿元,是同行的数十倍。另外,宁德时代理财和投资表现也不错,第三季度交易性金融资产较上年末大幅增长202.9%至432.61亿元;前三季度投资收益达到52.37亿元,同比增长67.46%。

2021年三季度-2025年三季度宁德时代货币资金增长情况

可见,宁德时代并不缺钱,甚至是非同一般的“财大气粗”,那为什么还要不停融资?

国内带头“卷”产能,三季度在建工程增长近50%

宁德时代虽贵为“宁王”,但面对其他电池厂商越来越凶猛的挑战,宁德时代也感觉到了压力。宁德时代正以疯狂扩产来做出应对,而这是需要天量资金来支撑的。

据乘联会数据,2025年第三季度,宁德时代的动力电池市场份额为41.7%,较2024年同期的45.3%下降了3.6个百分点,较2025年第一季度的44.9%下降了3.2个百分点。虽然仍稳坐全球龙头宝座,但宁德时代的市场份额已跌至5年来最低水平。

与此形成鲜明对比的是,第二梯队的亿纬锂能(SZ:300014)增势强劲。今年前三季度,亿纬锂能动力电池出货量为34.59GWh,同比增长66.98%,市场份额由去年同期的3%升至4.6%;储能电池出货量为48.41GWh,同比增长35.51%;前三季度实现营业总收入450.02亿元,同比增长32.17%。

更严重的威胁,来自“宁王”身后一众挑战者们。他们虎视眈眈,疯狂扩产。据上证报不完全统计,今年第三季度,锂电池产业签约扩产项目达到19个,公布的投资金额超过747亿元。

8月份,比亚迪(SZ:002594)新增的郑州动力电池生产线扩充项目和郑州弗迪电池有限公司液冷板生产线建设项目在郑州航空港经济综合实验区亮相,其中郑州动力电池生产线扩充项目总投资50亿元。

同月,国轩高科(SZ:002074)宣布同步推进江苏南京新型锂离子电池智造基地与安徽芜湖新能源基地项目,两个项目投资总额均为40亿元,拟分别建设年产20GWh新型锂电池产线和动力锂离子电池产线及配套项目。

海辰储能也在日前表示,公司正在一边稳步推进重庆、美国新基地的爬产计划,一边加速建设山东工厂。锂电“黑马”楚能新能源在襄阳的70 GWh锂电池项目,也于10月28日开工,楚能表示,目前在建产能超过400GWh,未来三年将形成500GWh产能,覆盖储能与动力两大领域

面对这些跃跃欲试的“小弟”们,宁德时代为保住龙头地位,开启了更为凶猛的扩产步伐。

今年以来,宁德时代几乎每个月都有扩建动作。山东(东营、济宁等)、洛阳、厦门等地均有开工及投产的基地。其中,罗源时代40GWh新能源电池产业基地项目在4月正式开工;山东东营锂电池项目于3月官宣,7月开建。

三季报显示,宁德时代的在建工程达373.66亿元,去年同期数据为252亿元,同比增长48.27%。在建工程的大幅增长,必然需要大量资金支持,筹钱融资一刻不能停。

海外更是“销金地”,三大项目总投资达1367亿

国内电池市场“内卷”严重,近年来宁德时代加紧海外扩张,这也形成了巨大的资金需求。

实际上,近几年,宁德时代的海外竞争对手们市场占有率一直在下滑。根据韩国市场研究机构SNE Research最新发布的数据,2025年1-10月,韩国三大电池企业(LG新能源、SK On、三星SDI)合计市场份额降至16%,较去年同期下降3.5个百分点,与2021年的高峰(31.7%)相比大幅下滑。宁德时代市场份额连续八年全球第一,并在海外市场超越LG新能源。

现如今,宁德时代正在海外乘胜追击,以进一步巩固自己的优势地位。

今年年初,宁德时代宣布与stellantis在西班牙建立合资动力电池工厂,11月26日举行了奠基仪式。作为目前中国在西班牙最大的投资项目之一,该项目总投资41亿欧元(约人民币340亿元),计划2026年年底投产。

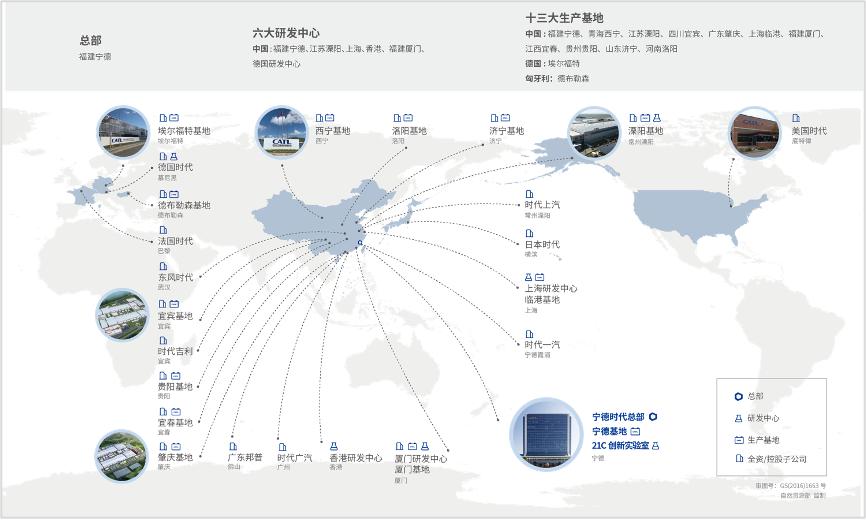

宁德时代的全球布局(图源:宁德时代官网)

9月5日,宁德时代在匈牙利东部城市德布勒森签署了预购地协议,正式启动了匈牙利工厂项目。

该工厂是宁德时代在欧洲布局的第二座电池工厂,靠近多家欧洲客户的整车制造工厂,其中奔驰将成为该工厂的首家客户。该项目规划电池产能100 GWh,总投资额预计不超过73亿欧元(约人民币605亿元),总建设期预计不超过64个月。根据宁德时代最新公布的消息,该工厂目前已经建设完工,工业4.0设备已安装到位,计划于2026年初开始生产电芯。

华夏能源网注意到,宁德时代于5月20日在港交所挂牌上市募集资金中,约90%(约人民币287亿元)将投向匈牙利工厂项目,但这点钱相较于605亿元的总投资也只能覆盖47%左右。

除了西班牙和匈牙利两个重要的项目,宁德时代的印度尼西亚动力电厂产业链项目也已经于今年6月开工。该项目未来总投资额近60亿美元(约人民币422亿元),规划年产电池可支持20-30万辆电动汽车,并将进一步拓展至储能领域。

如果以上海外项目全部顺利竣工,势必将巩固宁德时代在国际市场的龙头地位。但仅这三个项目的总投资额就多达1367亿元,无怪乎宁德时代在准备资金弹药上丝毫不敢懈怠。

融资依赖症不容忽视,今年总负债或超6000亿

除了国内、海外扩产需要资金,宁德时代还有许多需要用钱的地方,原材料采购是一大项。据媒体不完全统计,宁德时代今年在供应链签下的订单总数超过1000亿元。

5月,宁德时代与万润新能(SH:688275)签下协议,将在2025年5月1日-2030年5月1日期间采购约132.31万吨磷酸铁锂产品。按照当时磷酸铁锂3.55万元/吨的价格(目前最新市场报价已涨至39100元/吨)计算,订单金额高达470亿,是国内有史以来最大的磷酸铁锂采购订单。

此外,宁德时代还在多个材料环节疯狂采购,例如,9月15日与龙蟠科技签订15.75万吨正极材料订单,协议金额60亿;11月5日晚,与嘉元科技(SH:688388)签订铜箔、负极集流体材料等采购协议,2026—2028年3年的供应量不低于62.6万吨,目前铜箔的现货价格约11万元/吨。

面对这么多花钱的地方,融资是必须的,而对宁德时代来说,借钱是很容易的事情,并且融资成本极低。

以2019年宁德时代发行的100亿公司债来看,存续期前3年的票面利率为3.68%,后2年为2.55%。现如今随着整体利率的下调,公司债的利率水平走低(目前大概在2%上下),以宁德时代的信用资质和行业号召力,融资成本会更低。

2025年上半年,宁德时代利息费用为15.58亿元,以此计算公司综合平均借款利率约为2.2%。而同期宁德时代利息收入多达51.25亿元,以此计算公司的现金管理收益率约2.9%。

也就是说,宁德时代哪怕是借钱付利息,也要比拿手里钱出来投资划算,因为投资理财的收益都比利息高。

但是,正所谓是“借钱容易还债难”,每一笔债务积累,最终都会转化为风险。在过去数年间,宁德时代已不知不觉患上了融资依赖症,持续升高的债务风险已不容忽视。

华夏能源网注意到,2014年以来宁德时代的资产负债率一直高居不下,多年保持在60%以上,甚至一度超过70%,2014年、2015年甚至超过80%。2025年三季度,宁德时代资产负债率为61.27%,虽低于去年同期的64.33%,但仍高于行业平均值48.67%。

2020-2024宁德时代负债增长情况

最近5年,宁德时代的负债额在急剧升高。2020年负债为874.24亿,第二年就涨到了2150.45亿。2024年,宁德时代负债首次超过5000亿,达到5132亿。今年前三季度,进一步升高至5490.7亿,预计全年大概率会超过6000亿。

宁德时代采取高负债、高杠杆的财务策略,在这几年新能源汽车、储能市场好,赚钱容易时,可以显著提升资产收益率;如若新能源汽车、储能市场环境出现恶化,偿债压力会让公司资金链迅速紧绷。

也许有人会说这种可能性不大,那请不要忘记房地产行业的教训。从火爆到遇冷,从大笔融资到负债崩盘,都在一线间。