「202X是过去10年里最差的一年,是未来10年里最好的一年。」

近两年,这一理论在本土汽车市场持续有效,2026很可能更甚。之前两个月的情况在证明这一点,去年11月,全国乘用车零售超222万,同比下降约8%,去年12月,全国乘用车零售超226万,同比下降约14%。

由增量市场转向存量市场,这一结论几乎不再有论证的必要。

同样清晰的是,转向其实是滞后的。过去两年,本土巨头与新势力以极强的价格攻势进行竞争,维系了市场的增长。蔚小理、零跑、鸿蒙、吉利、比亚迪……无人置身事外,只是强度有高有低。

合资品牌恰恰因此迎来了窗口期。

角色转变

大众ID.系列与新势力的起步周期基本重叠。竞争结果是后者完胜,合资品牌——即全球巨头,在定义产品层面丢掉了话语权。当卷入价格战时,合资品牌的主力仍是传统燃油车,意义是尽量维持份额,是守不是攻。

在之前几年,新势力与本土巨头已经完成了出牌。

2021之前,蔚小理与比亚迪为当下市场的产品特征定了调子,如SUV的大尺寸家用属性、轿车的运动性能、智能座舱、辅助驾驶、冰箱彩电大沙发、电主力&油兜底的驱动形式等等。

自2020年12月岚图FREE发布开始,传统巨头与科技巨头开始跟进上述的产品趋势。从极氪、深蓝、智己到小米、鸿蒙……当下时代的产品特征越来越清晰,整体市场的成熟度(产品趋同性)越来越强。接下来是2024年开始的价格战。两年之后形成了今天的格局。

在这个过程里,新势力完成了出牌,传统巨头紧随其后也完成了发牌。过程表现为新品牌布局、新世代产品发布、下压入门价格、产品布局下探。战略意义上的动作,新势力与传统巨头短期内不会有颠覆性的动作,接下来只会是补充与调整力度。

同时,因政策对汽车产业的反内卷引导,价格战在降温,本土车企今年会投入更大的精力去出海寻找增量。

2026的对手不会再咄咄逼人,合资品牌则将迎来更大的操作空间,因为它们在过去一年里悄然积累了相当的筹码。

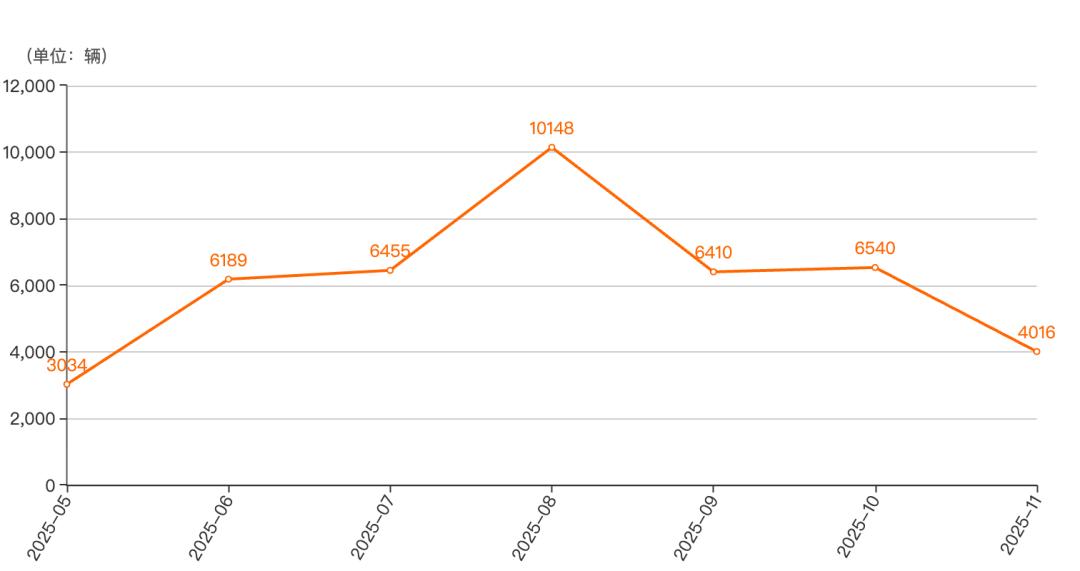

丰田与日产在2025年表现不错,新能源线取得了难得的突破。丰田铂智3X上市至今销量一路由2000+上升到破万。日产N7起步月销量在5000上下波动,8月时一度破万。N6表现更好,12月初上市,当月销量便接近7000。

N7上市至今销量(来自车主之家)

相比本土品牌,丰田、日产这3款车型的销量尚不足以形成威胁。真正重要的是,这两款车型为合资品牌奠定了一套方法论。

剧变终结

合资品牌的空间来自竞争环境的减压,也来自市场剧变的终结。

剧变一方面体现在产品定义权的转移,这一点上文中已经进行了阐释。大众ID.与蔚小理率先拉开了竞争的帷幕:前者的战略核心是品牌与能源形式,思路是将燃油车时代的优势平移到新能源时代;后者的战略核心是智能化与重新定位,思路围绕智能化与新能源的特征,重新审视需求进行产品开发。

剧变另一方面体现在围绕新产品的整套营销体系,比如商超门店、透明价格模式等等。这一层面的竞争同样以蔚小理的取胜告终。

这是合资与蔚小理的竞争,更是海外巨头与特斯拉路线的竞争。大众代表合资品牌(即全球巨头),尝试在旧秩序范围内升级,与新崛起的特斯拉思路进行对抗;蔚小理则是坚定延续特斯拉的思路,继续挑战旧秩序。伴随着合资传统模式败退,大众、丰田、BBA在首轮新能源产品触礁之后转入战略回收期。

剧变时期,蔚小理等等以改变为核心驱动的新势力是主角。当格局逐渐稳定下来,巨头则开始利用体系优势跟进、追赶。

2024年,比亚迪作为本土巨头的代表奠定地位。2025年的主角是吉利,极氪在高端市场反复冲击,银河系列以星愿为主力收获亲民市场。同样在这两年,小米与鸿蒙作为本土科技巨头的代表,一步步在20万以上冲击蔚小理。

合资品牌也是在2025年开始了新一轮主动姿态。

最初是丰田、日产、大众等多家合资品牌先后在一季度推出「一口价」模式,那是合资品牌第一次那么大规模进行触及营销体系的改变(此前仅是大众针对ID.系列的小范围动作)。之后是以丰田铂智系列、日产N系列、字母奥迪(AUDI)等等,越来越多合资品牌转而由本土团队为主导进行开发,跨国巨头让渡了产品决策的权力。

愿意认清自身不足,将产品主导权让渡给本土团队来弥补不足,转而充分发挥自身的体系优势。

方向明确,才有机会发挥体系与规模的优势。这是合资品牌今年的机会所在。

基本盘里的机会

来看看各个势力集团的主战场。

新势力的代表蔚小理与零跑:蔚小理的主战场在20万以上价位,零跑目前的主战场在10-15万价位,小鹏MONA也在10万价位。

本土汽车巨头的代表比亚迪与吉利:两者高端品牌的主战场均在20万及以上价位,销量主力如王朝、海洋、几何系列,主战场主要在10万及以下价位。

本土科技巨头小米与鸿蒙:主战场均在20万以上价位。

当下本土市场新旧强势品牌加在一起超过10个,从绝对数量上讲,没有任何一个细分价位是空虚的。但差异仍然存在,有些细分价位市场,存在地位相当巩固的强势品牌。

如10万以下价格带里,比亚迪、吉利还有五菱等等本土品牌在传统燃油车时代里就积累过丰富的经验,如今的地位也难以撼动;在20万以上价格带里,小米与鸿蒙的品牌效应极为强悍,蔚小理以及本土汽车巨头的新品牌也各自建立了颇为稳固的基本盘。

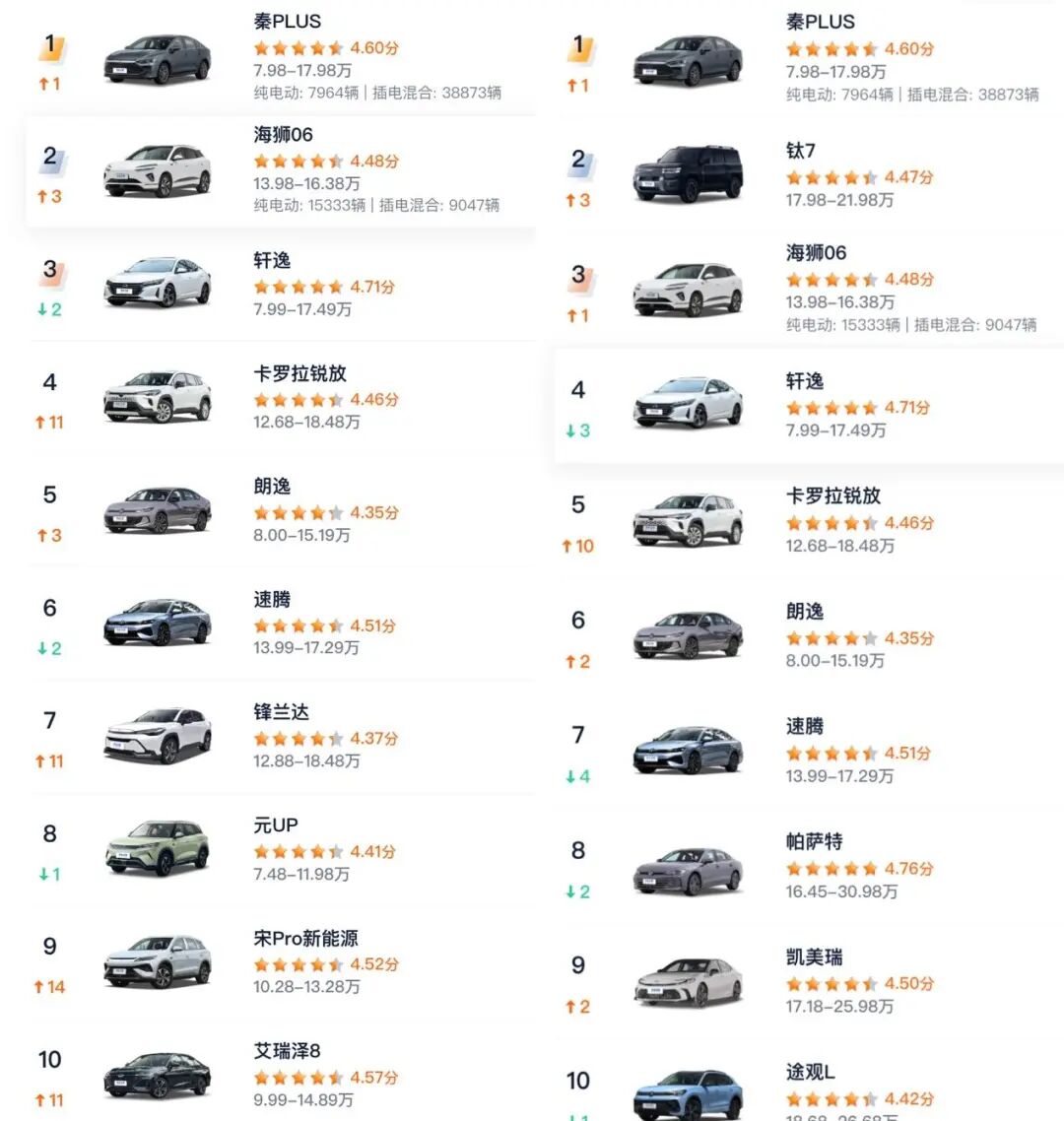

10万至20万则是个多方混战的价格带。这个价格带还有以下几个有别于其它价位市场的特征:占整体市场份额极高,曾是本土市场毫无疑问的最大规模细分市场;这是燃油车主战场;这里是合资品牌主战场,10万-15万销量前10里合资品牌有5个席位,15万-20万销量前10里合资品牌有7个席位。

来自汽车之家

直白点说,这里本就是合资品牌的基本盘。这些年智能新能源席卷本土市场,新能源渗透率逼近60%,主要突破口其实是在10万以下及20万以上。在10万-20万市场里,合资品牌事实上仍保留着相当程度的话语权。

而上文中提到的铂智3X与N系列——由本土团队主导、有所斩获的合资新能源产品——其售价均大体定位在10万至15万价位。

10万-20万市场甚至很大程度上仍然维持着曾经燃油车时代的特征。15万及以下占比更高,大量紧凑型轿车、紧凑型SUV主销车型均定价在这一范围,众多神车如朗逸、思域、卡罗拉都是这个价位。15万以上的价位里,这些年合资品牌用价格换规模,大量B级车来到这一区间,仍能保持接近2000的月销量。

以零跑、小鹏、比亚迪为代表的本土新能源当然不会放弃对这一市场的渗透。合资品牌主动转型守住这一块市场当然是更好的选择。

友好的环境同样可能稍纵即逝,2026这个窗口期会持续多久未知数,最终的一切,还是要看合资品牌有多大决心。目前已知,合资品牌今年的战略级新车有大众ID.ERA、丰田铂智7、日产NX8等等,这些新车今年的表现将有决定性意义。

只要合资品牌足够在意2026这个窗口期,今年的本土市场仍会有看点,尤其10万-20万市场会很热闹。