本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议

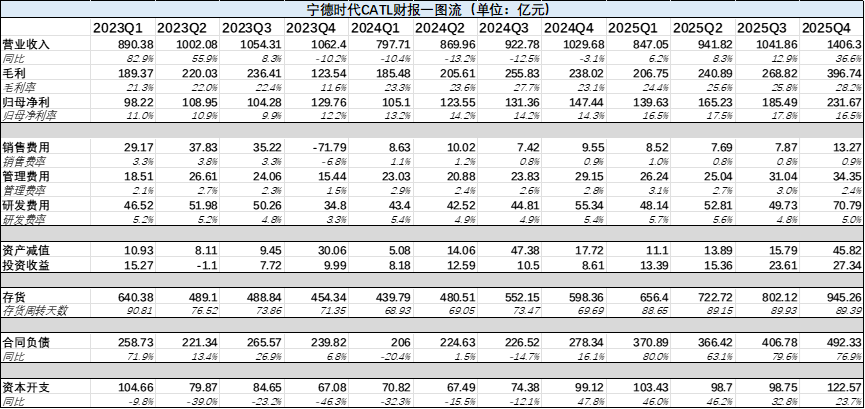

北京时间3月9日晚间,宁德时代披露了第四季度财报,营业收入录得1406.3亿元,远高于市场平均预期的1250亿元,高基数下同比增长了36.6%,毛利录得396.7亿元,对应毛利率达到了28.2%,归母净利录得231.7亿元,均高于市场预期。

注:财报数据均来自于报表,锦缎研究院整理

宁德时代提前交卷,为A股年报季开了个好头,在市场普遍预期全年净利落在690亿元左右的情况下,宁德时代硬生生做出了全年722亿利润的成绩,让投资者颇为惊喜,财报发出后,今天开盘涨幅飙升至6%左右。

在业绩会中,宁德时代的管理层也明确了2026年的预期,管理层认为在未来五年(2026-2030年)取得25%-30%的复合增速问题不大,并且宁德时代与主要大客户构建了相对稳定的价格传导机制,管理层有信心减少未来的单季度业绩波动。

同时,从业务布局来看,宁德时代遵从了三层面法:核心现金奶牛业务动力电池、第二曲线正处于发展期的储能系统,以及探索上线更高的新业务场景。可能也正是相对明晰的业务线,给予了管理层30%复合增速的信心。

总结来看:

·收入利润均超预期,动力电池和储能业务发展都不错,动力电池可能存在需求侧的压力,不过完全可以被市场地位和储能业务的高增速抹平。

·因为长期对上游企业的布局,叠加需求侧结构性的变化(大电池),锂电池阶段性的波动对宁德时代短期利润的影响相对有限,今年的业绩波动不会太大。

·目前宁德时代的产能利用率突破了100%,导致存货处于相对高位,不过周转率变化不大,资本开支也逐步提速,宁德时代对未来数年的需求侧相对乐观。

·费控水平十分稳定,宁王十分慷慨,拿出了近50%利润用于分红。

详细财报分析如下。

01

受益于新能源车集中放量,营收利润均创新高

四季度,宁德时代录得营收1406亿元,同比增速达到了36.6%。以单季度营收数据来看,创造了自2022年起最高增速,这还是在去年四季度高基数前提下取得的成绩,实属难得。

拆分业务类型来看,主要的贡献还是来源于动力电池业务,2025年宁德时代总电池销量达到了661 GWh,其中动力电池销量541GWh,占总销量比达到了82%,其中四季度动力电池出货量达到了192GWh,明显高于市场预期。

从逻辑上来看,主要源自于三层:

其一,众所周知2026年国内市场大多数地区,新能源购车补贴退坡,叠加年尾乘用车市场常年来存在“翘尾效应”,主机厂年末产能相对拉的较高,刺激了上游锂电池的需求。虽然实际新能源四季度增速不及预期,但并不影响宁德时代的放量。

其二,锂电池价格从2025年11月以来经历了一波上行周期,2026年中触达巅峰,多数预测机构都上调了锂价预期。2026年末价格小幅度下探,刺激了主机厂的备货,从而刺激了四季度宁王的订单量。

其三,去年下半年以来,新上市车型经历了一波“大电池革命”,不光是纯电车型在卷续航,增程/插混车型也在经历大电池迭代,对动力电池的装机容量自然需求明显增加。

此前,我们在预期2026年新能源车业务发展时,也明确提过新能源乘用车市场可能会迎来一波需求放缓,事实也确实如我们预计,1月汽车销量下滑了3.2%,很多人预期宁王的业绩激增可能是阶段性的,但听完电话会后,打消了我们的顾虑。

其一,2025年动力电池需求量大,宁王的产能未完全满足市场,业绩会中管理层明确提到了需求外溢的情况,目前来看宁王全球动力电池市占率还在走高,2025年达到了39.2%,技术优势还是非常明显的,当产能拉满时,需求会出现阶段性回归。

其二,宁王的储能业务增速非常迅猛,基本可以对冲动力电池需求缺口。

02

第二曲线增速不俗,可以对冲短期补贴退坡的影响

2025年,宁德时代储能业务销量达到了121GWh,同比增长29.1%,增速同样非常快,占比收窄主要原因是因为动力电池的出货量激增。

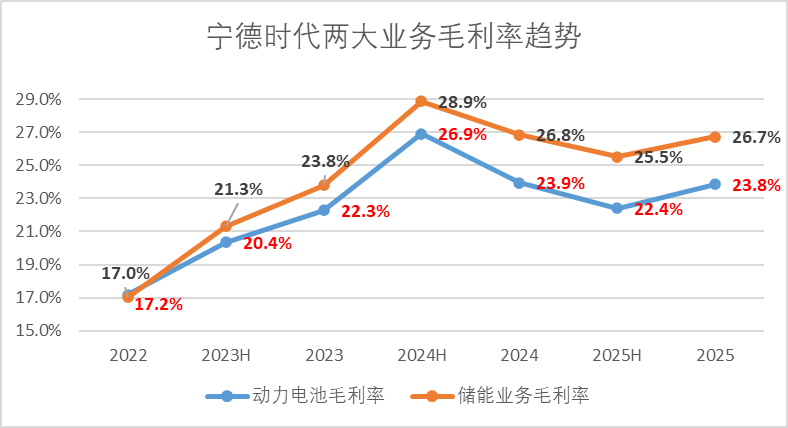

储能业务作为解决方案打包出售,实际的业务利润率长期以来明显高于动力电池,可以带来的利润贡献更高。

同时,储能业务相较于动力电池而言,对于利润率的想象空间更强,业绩会中管理层明确提到目前储能业务的最优解决方案还未出现,虽然电芯并不是越大越好(有甜蜜点),但现阶段储能业务大电芯确实可以实现降本。

当然,更明确的预期是AI将成为历史上最大的能源消费者,并且需要极强的能源稳定性,在AI Infra资本开支激增的2026年,储能业务自然也会带来更多新机遇,而宁德时代储能电池出货量是全球第一,在不出现明确技术迭代的情况下,短期内宁王将稳吃这波资本开支红利。

03

锂电上行周期对成本侧的影响有限,甚至还有后手

除了对动力电池担忧外,业绩会中投资者询问最多的问题是,2026年锂电池价格仍处于上行高位,是否会出现成本升高挤压利润的问题。

结合管理层和财报来看,我们认为市场不必过度担心本轮锂电池上行行情。

首先,宁德时代目前具有绝对的市场话语权,市占率非常高,因此管理层多次表态的价格传导机制,本质就是宁德时代绑架下游供应商共担风险,15-20万/吨的预估价格,远不及上一轮60万/吨价格带来的影响,且目前宁王的合同负债屡创新高,基本已经锁定了短期内的所有产能,锂电价格至少在短期内不会影响财报。

其次,宁德时代近几年加大了对上游供应链企业的投资,(详见《宁德时代的隐秘资本帝国》),并且从报表来看,2025年无形资产项目中,宁德时代持有的直接矿权资产超过80亿元,还不算长期股权投资中涉及的矿产权益,如果真的出现了锂电价格非理性上涨,投资收益的浮盈也足以抹平需求和成本差。

最后,宁德时代业绩会中多次提及了钠电池,虽然目前钠新电池渗透率还很低,但多材料布局长期来看,也会冲抵单一材料短期内的价格波动。

04

存货激增,但周转也同步跟进,产销维持稳定平衡

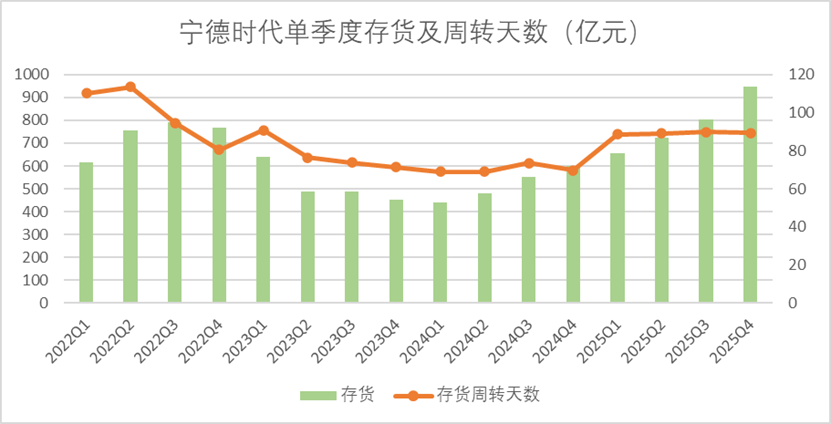

2025年四季度最新的财报显示,目前宁德时代的存货总额达到了945亿,创造了历史新高,按照管理层的说法,目前储能业务的整体解决方案实施周期较长,延缓了部分出货,当然最直接的影响是,目前宁德时代的产能利用率突破了100%,满产肯定会带来存货资产的激增。

不过结合营收表现来看,宁德时代的产销表现并不差,四季度环比三季度周转天数反而是下降了0.54天,对比历史高位(2022年)还是20-30天的差距,周转率处于稳定的区间内。

以合同负债来看,满产满销的节奏还会维持很久,并且长期来看,产能整体还不足以覆盖现如今市场的需求(下文资本开支会提到),存货阶段性提升,大多是源自需求放量后,在途资产增多。

不必担心宁王的存货压力。

05

资本开支提速,透露宁王对未来的野心

四季度,宁德时代资本开支维持在了高位,以现金流量表(购置固定资产)口径来看,录得122.6亿元,创自2023年以来的单季度新高,同比增长了23.7%。

整体来看2025年是宁德时代的资本开支大年,全年累计资本开支增速达到了35.8%,根据管理层在业绩会中透露,目前宁德时代在建产能达到了321GWh。

并且管理层同时透露了今年年初,还有数笔大额签约项目没有反映在2025年年报中,相当于给出了相对较强的资本开支指引,很明显宁王对2026年的信心不是一般的强。

当然,也正如业绩会中管理层所言,宁德时代对待资本开支的态度历来是相对谨慎的,目前的资本开支规划根据的是客户订单的情况。

可以预期的是,2026年宁王的业绩表现可能会相对稳定,从资本开支的动向上来看,也比较符合我们对新财报年度营收侧和利润侧的预期。

06

市场地位进一步加强,费控优异、分红大方

最后再来看一下宁王费用侧的表现。

虽然锂电行业作为技术含量相对较高的产业,但是严格意义上来讲本质还是制造业逻辑,因此费控表现其实直接决定了公司的单位经济效益。不过考虑到宁德时代的市场地位(目前两项业务的市占率都是行业龙头),宁德时代的费用表现一直以来都相对稳定。

四季度,宁王三费整体费率为8.4%,同比减少了70bp,环比减少了10bp,表现优异且稳定,直接带动了利润表现。

而对于投资者而言,今年的宁王实在是过于慷慨,不仅拿出了利润的20%分红,更是发放了特别的现金红利,又拿出来了30%,合计分了一半的利润给投资者。

07

面对新能源低增速,宁王也在驶向“深水区”

纵览财报,从任何一个角度都无法去挑剔宁德时代2025年的表现:

在动力电池面临需求换挡期时,储能业务凭借AI算力基建催生的爆发式需求,成功接棒成为第二增长曲线。

而在上游锂电材料价格波动周期中,凭借对矿权的深度布局和定价话语权,构筑了极深的利润护城河。

在动力电池存量博弈中,宁德时代正以攻代守,通过技术和品牌优势,试图重新拿回外溢的需求,在行业洗牌期进一步拉开与追赶者的距离。

但恰恰是这份无可挑剔的优异,与新能源市场开年以来的疲弱增速,构成了一种让人隐隐不安的割裂感。

如果国内新能源市场的低增速已是既成事实,那么对于宁德时代而言,需求的不确定性就是悬在头顶的达摩克利斯之剑,短期可能不足以显现,但是长期呢。固态电池的技术路径仍在迷雾中,谁也不敢断言它是不是未来的版本答案;储能的技术演进能否踩准AI时代的真实需求,同样是需要持续校准的命题。

宁德时代向来是一家保守的公司,这是管理层在谈及资本开支时的自我定义。保守意味着稳健,意味着在狂欢中保持清醒。

但当下这道选择题是:高增长与高风险如影随形,动力电池的时代红利正从峰顶缓缓滑落, 盛时常作衰时想,这句老话放在任何时候都对。