乘联分会:3 月狭义乘用车零售预计 170.0 万辆,同比下降 12.4%

2026-03-20

/ 阅读约2分钟

来源:IT之家

3月狭义乘用车零售约170万辆,环比上升64.5%,同比下降12.4%,新能源零售预计90万,渗透率约52.9%。市场结构分化显著,新能源成恢复驱动力,燃油车持续承压,回暖行情受阻。

感谢IT之家网友 若怡 的线索投递!

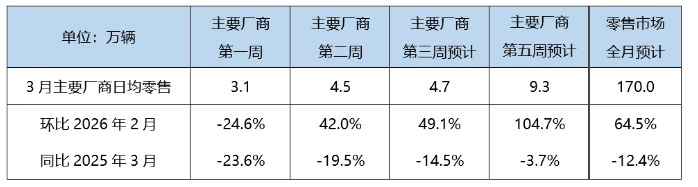

IT之家 3 月 20 日消息,乘联分会今日发文称,据初步推算,3 月狭义乘用车零售市场规模约为 170 万辆,环比上升 64.5%,同比下降 12.4%。其中新能源零售量预计为 90 万左右,渗透率约 52.9%。

其中:

第一周(IT之家注:乘联分会定义为 1-8 日)日均零售 3.1 万辆,同比下滑 23.6%。

第二周终端热度有所恢复,日均零售回升至 4.5 万辆,同比降幅收窄至 19.5%。

第三周,随着新车上市预热启动,预计日均零售可达 4.7 万辆,同比降幅继续收窄至 14.5%;

第四周(乘联分会定义为 23-31 日),在厂商季度末冲量以及新车到店放量的双重推动下,市场增长动力预计有所恢复,预计日均零售冲高至 9.3 万辆。

文章称,随着以旧换新补贴细则全面落地、正月结束后消费场景逐步回归以及春季车展前新车密集上市,3 月中下旬汽车市场有望开启季节性回暖。

然而,市场结构分化日益显著:一方面,节后复工以来消费者偏好明显出现转变,新能源渗透率逐周提升,成为 3 月乘用车市场恢复的主要驱动力;另一方面,燃油车市场则持续承压,终端调研结果显示,3 月中旬燃油车终端折扣-24.2%,较 2 月底有所回收,终端成交价格未达消费者心理预期,叠加油价上涨推高用车成本,季度末本该出现的燃油车回暖行情受阻。