十年磨一剑,资本化之路却首战折戟。

近期,斑马智能信息技术股份有限公司向港交所二次递交上市申请,距离首次递表仅过去7个月。

这家由阿里与上汽联手孵化的智能座舱企业,此番不仅更换了公司名称,更将AI作为核心发展方向,试图讲出新的资本故事。

但最新招股书披露的业绩数据却难言乐观。营收增长几近停滞,2025年净亏损骤增至18.96亿元,叠加前CFO的公开质疑、对两大股东的高度依赖以及行业竞争的日趋白热化,斑马智能的港股上市之路充满挑战。

作为国内智能座舱解决方案领域的先行者,其当前的发展状况,也折射出第三方车载软件服务商在行业变革中的普遍压力。

更名押注AI 再冲港股

斑马智能的诞生,是阿里与上汽在智能网联汽车领域深度战略合作的产物。

2015年,双方共同出资10亿元成立互联网汽车基金,孵化出斑马网络(斑马智能前身),核心目标是将阿里的AliOS操作系统与上汽的整车制造能力相结合,打造国产智能座舱标杆。

次年,首款搭载斑马系统的荣威RX5上市,凭借“你好,斑马”的语音交互功能开启了国产智能座舱的启蒙时代。

斑马智能始终由阿里与上汽两大巨头共同掌控。招股书显示,上市前阿里系合计持股41.67%,控制37.09%的投票权;上汽系合计持股32.90%,控制35.48%投票权,双方为共同控股股东。

“双巨头”持股架构,让斑马智能从诞生之初就拥有得天独厚的资源优势。上汽提供整车平台和量产验证场景;阿里则输出操作系统、云计算及生态资源,成为其快速发展的核心支撑。

经过近十年发展,斑马智能已成为国内智能座舱解决方案领域的头部企业。据灼识咨询数据,以2024年收入计,公司是中国最大的以软件为核心的智能座舱解决方案提供商,搭载量也位居行业第一。

截至2025年末,斑马智能解决方案累计搭载量达938.9万套,客户覆盖69家全球主机厂,年度搭载量250万台左右。

目前,公司业务已形成系统级操作系统解决方案、AI全栈端到端解决方案和车载平台服务三大业务板块,其中系统级操作系统解决方案是传统核心业务,2025年收入占比达74.7%。

面对行业发展新趋势,斑马智能将AI定为未来核心发展方向,其自主研发的“元神AI”架构被灼识咨询称为“行业首个专为车载环境打造的具备智能体特性的AI软件栈”,公司也将自身定位升级为“AI驱动的智能座舱解决方案全球先驱”。

为了配合战略转型奋力冲击港股,公司在2026年2月完成更名,由“斑马网络技术股份有限公司”变为“斑马智能信息技术股份有限公司”,试图以全新的品牌形象开启资本市场征程。

营收停滞亏损扩大

尽管位居行业头部,斑马智能的业绩表现却未能匹配其行业地位,营收增长停滞、连续大额亏损,或成为其上市路上的最大障碍。而对阿里和上汽的双重高度依赖,更是让其发展陷入“股东循环”的桎梏。

2023年至2025年,公司营收分别为8.72 亿元、8.24亿元和 8.61亿元,增长动力明显不足。与此同时,亏损规模却在持续扩大。2023年和2024年,分别净亏8.76亿元和8.47亿元,2025年净亏更是骤增至18.96亿元,三年累计亏损超过36亿元。

因持续亏损,经营性现金流持续失血,截至2025年底,公司持有的现金及现金等价物降至约9亿元,资金压力凸显。

对于2025年的巨亏,斑马智能在招股书中解释称,核心原因是计提了18.41亿元的无形资产减值损失,该减值与系统级操作系统解决方案业务相关,源于市场竞争加剧以及公司战略向AI驱动型业务聚焦后的审慎评估。这也意味着,公司投入多年的核心操作系统技术,其未来盈利预期被大幅下调,传统业务的增长天花板已然显现。

而公司寄予厚望的AI业务,目前仍处于发展初期。2025年,AI全栈解决方案仅实现收入6660万元,营收贡献不足8%,尚无法撑起公司的AI转型叙事。

业绩困境的背后,是斑马智能对股东在收入和采购两端的重度依赖,成为其无法回避的发展硬伤。

上汽集团连续三年位居公司第一大客户,2023年至2025年,来自上汽的收入占比分别为47.4%、38.8%和39.2%。

采购端,对阿里的依赖更为显著。2025年,向阿里巴巴集团的采购额占总采购额的61.3%,其中仅阿里云一项就占35.7%。

2025年,公司与两大股东的关联交易总额达7.52亿元,占营业收入的87.3%。这种高度的关联交易结构,让斑马智能的独立性存疑。一方面,会让公司对外部市场的拓展能力和议价能力均受到限制;另一方面,若未来上汽加大智能座舱自研力度,或阿里收紧生态资源支持,斑马智能的业务发展将直接受到冲击。

前CFO质疑一语成谶

斑马智能的二次IPO之路,不仅面临业绩和股东依赖的内部问题,还遭遇了外部舆论质疑和行业竞争加剧的双重压力。前CFO的公开吐槽,更是让公司的发展前景受到市场广泛关注。而2025年的业绩大滑坡,似乎也印证了此前的质疑。

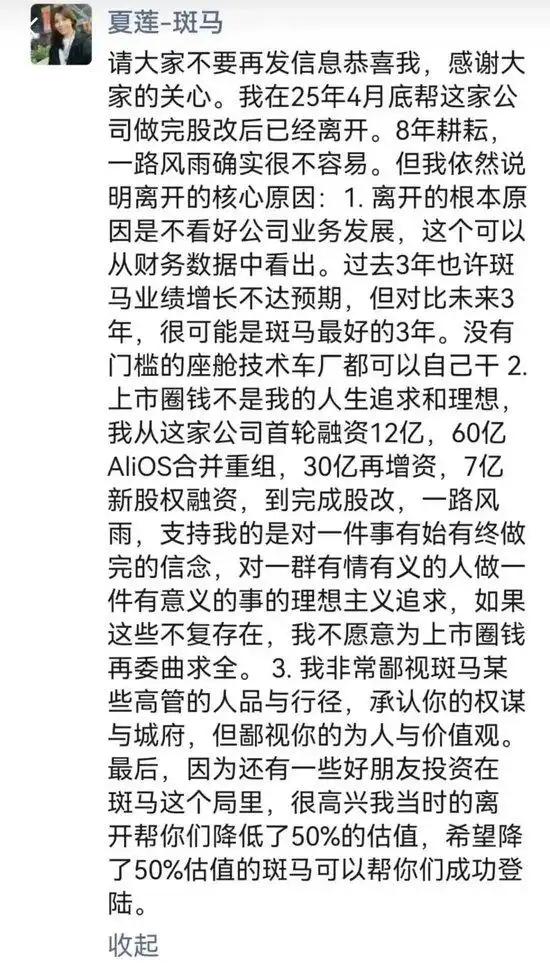

2025年8月,斑马智能首次向港交所递交招股书后仅三天,公司前CFO夏莲就在朋友圈公开吐槽,直言“过去三年也许是斑马最好的三年”,并表示不看好公司业务发展,认为“没有门槛的座舱技术,车厂都可以自己干”,同时还质疑公司上市的动机,称“不愿意为上市圈钱再委曲求全”。

对于前CFO的尖锐质疑,斑马智能选择了全程沉默。在二次递表的招股书中,也未对该事件及核心高管流失问题进行任何提及。

2025年公司业绩的大幅滑坡,尤其是核心操作系统业务的无形资产减值,从市场竞争的角度印证了前CFO的说法。

当前,智能座舱行业的竞争格局正在发生深刻变化,车企自研成为主流趋势,第三方解决方案提供商的市场空间被持续挤压。

数据显示,2024年车企自研智能座舱的比例已从2022年的23%攀升至41%,比亚迪DiLink、蔚来SkyOS、理想星环OS等车企自研系统相继落地,车企对数据主权、定制化能力的需求提升,使得第三方服务商的话语权不断减弱。

与此同时,科技巨头的跨界入局让行业竞争更趋白热化。华为鸿蒙座舱、百度Apollo等科技巨头凭借全栈技术能力和生态优势快速扩张,2025年搭载华为乾昆智驾与鸿蒙座舱的车型价格已下探至18万-22万元区间,直接杀入斑马智能的核心市场;中科创达等专业软件服务商凭借芯片适配能力和全球化布局,在中低端市场占据一席之地;国际巨头QNX则仍在高端市场保持优势。

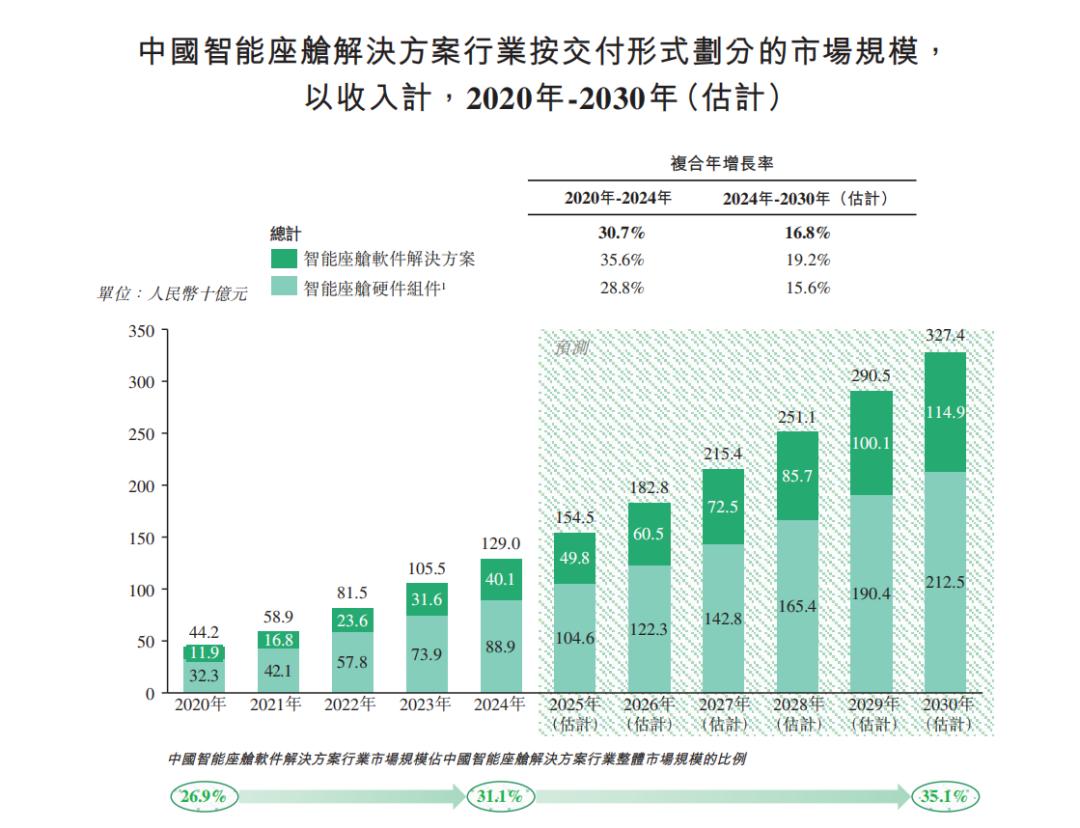

尽管行业竞争激烈,但智能座舱赛道的长期市场空间依然可观。据灼识咨询预测,中国智能座舱软件解决方案市场规模,将从2024年的401亿元增至2030年的1149亿元,复合年增长率达19.2%,其中以软件为核心的解决方案增速更快,复合年增长率预计达22.5%。

对于斑马智能而言,二次冲击港股既是为了获得资金支持加速AI转型,也是为了突破当前的发展瓶颈。但想要获得资本市场的认可,公司既需加快AI技术的商业化落地,也得降低对阿里和上汽的依赖,提升独立经营能力,更须让市场看到清晰的盈利前景。