近日,比亚迪交出了一份史上营收最高的成绩单。

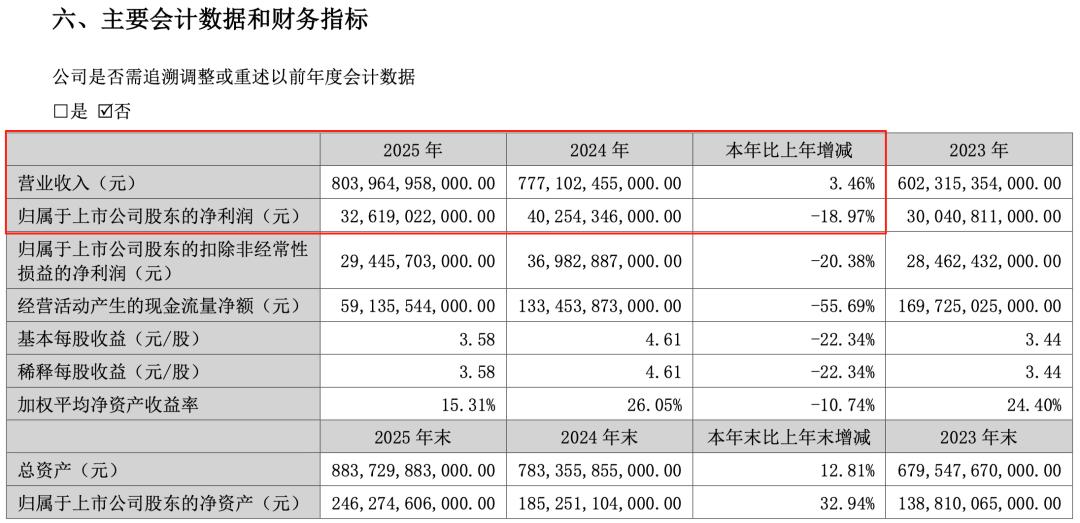

8039.6亿元,这是比亚迪2025年全年的营业收入。数字很漂亮,第一次跨过了8000亿门槛。但翻开财报的另一页,数字就没那么亮眼了。

净利润326.2亿元,比去年少了将近70亿,同比下滑近19%。这是比亚迪近四年来首次出现盈利倒退。

图/2025年比亚迪部分营收数据 来源/互联网 新能源观截图

卖的车更多了,赚的钱却更少了。

毛利率也压到了17.74%,是五年来的最低点。国内新能源汽车渗透率已经超过一半,市场不缺人买车,缺的是谁能稳住价格。

用王传福的话来说就是,行业正经历残酷的“淘汰赛”。在这份8000亿营收的财报背后,这家中国新能源汽车的领头羊,究竟在经历怎样的结构性阵痛?2026年开年,1-2月销量同比暴跌30%以上,是否预示着比亚迪的“临界时刻”已经来临?

1. 从“赚差价”到“催回款”,现金流减速与库存堰塞湖

营收增长,不等于赚钱能力增长。

2025年比亚迪的财报把这个道理讲得很清楚。全年营收涨了3.46%,但净利润反而跌了近19%。这中间的落差,是价格战留下的痕迹。

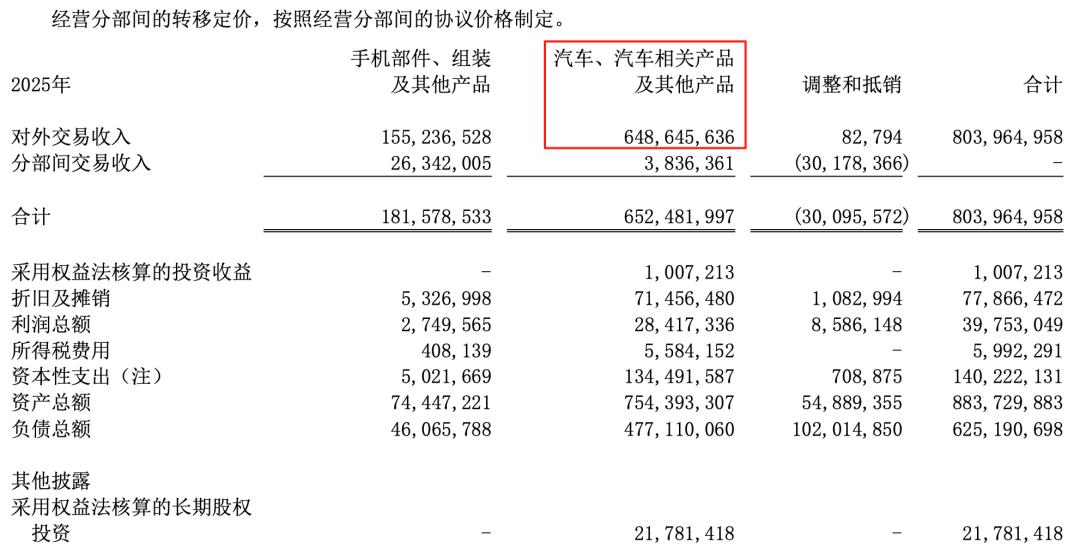

按照汽车业务收入6486.46亿元、全年销售了460.24万辆的数据来看,比亚迪单车平均售价已经降到了14.1万元,同比下滑2.42%。每辆车赚的钱变少了,这是比亚迪无法回避的现实。即便它拥有业内最完整的垂直整合能力,从电池到芯片大部分自己造,也扛不住整个行业“内卷”带来的压力。

图/2025年比亚迪汽车业务收入 来源/互联网 新能源观截图

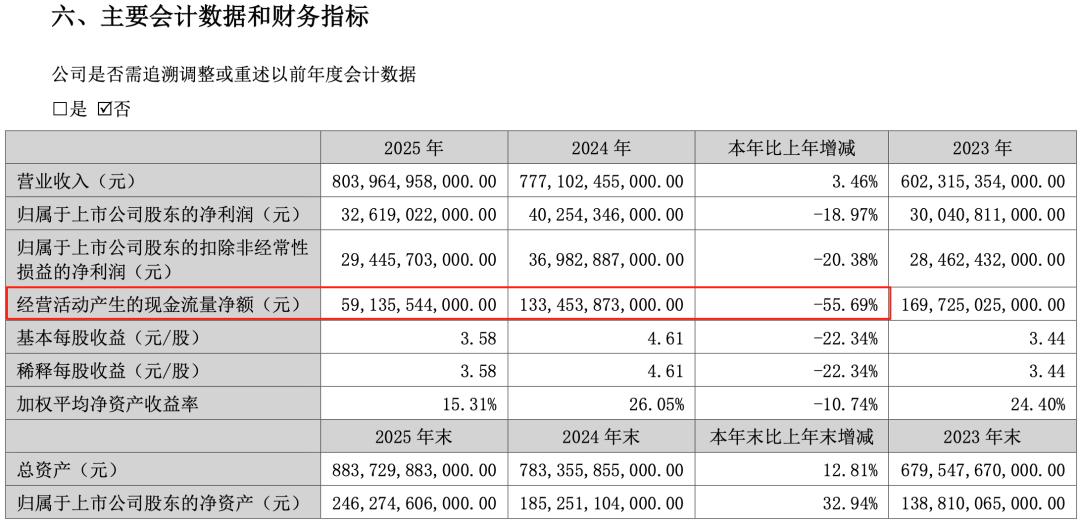

比利润下滑更值得关注的信号,藏在现金流里。

2025年前三季度,比亚迪经营活动产生的现金流量净额同比下降了27.42%。到了2025全年,这个降幅更是扩大到了55.69%。

图/2025年比亚迪经营活动现金流净额 来源/互联网 新能源观截图

这不只是“钱不好挣了”的问题,更关键的是“钱回不来了”。打个比方,一个人的血液循环在变慢,虽然身体看着还强壮,但手脚已经开始发凉。现金流是企业的血液,流速放缓意味着资金周转效率在下降。

为什么会这样?

一方面是供应链投入在增加。比亚迪主动缩短了供应商的账期,用更多现金支付来换取更稳定的零部件供应。这是好事,但对自身现金流是实打实的消耗。

另一方面,库存正在快速堆积。比亚迪的存货周转为72天,而2024年全年的存货周转天数为58天,整整差了两个礼拜。这不是说车子卖不动了,但仓库里堆着的车,确实比以前多了。

到了2026年,这种压力开始显性化。

3月1日,比亚迪公布了今年2月的产销数据。2月销量为190190辆,同比下跌41.1%;1-2月累计销量400241辆,同比下降35.8%,均创下2022年以来最大跌幅。

图/2026年2月比亚迪销量 来源/互联网 新能源观截图

这将意味着其库存周转率进一步降低,车子在仓库里待的时间更长了。为了回笼资金,比亚迪在2026年上半年大概率将被迫维持“以价换量”的策略。这又会直接压缩本就微薄的单车利润,形成一个不太好打破的循环。

供应链那边也在起变化。虽然比亚迪恢复了部分现金支付,改善了过去“压账期”的做法,但在销量下滑的背景下,它对上游供应商的议价能力会受到考验。

过去比亚迪量大,供应商愿意接受较低的单价。现在如果销量持续低迷,这种压力会像多米诺骨牌一样传导至整个供应链,甚至影响零部件的供货稳定性。毕竟,压价太狠,供应商的日子也不好过。这个平衡,正在变得微妙。

2. 变守擂者陷入无限战争,“一超独大”格局松动

2026年1月,一个数据震动了汽车圈:吉利汽车当月总销量270167辆,比亚迪210051辆。吉利反超了比亚迪。这种趋势在2月得以延续,吉利为206160辆。

图/2026年1-2月比亚迪销量 来源/互联网 新能源观截图

虽然比亚迪可能重回榜首,但这个信号极具象征意义。它标志着国内新能源汽车市场从“一超独大”进入了“双雄争霸、多强并立”的新阶段。

比亚迪销量下滑的真相,需要拆开来看。

短期因素确实存在。2026年春节假期影响了销售节奏。更重要的是,新能源汽车购置税政策从“全额免征”变成了“减半征收”,很多消费者赶在2025年底前买车,需求被提前透支了。

但更深层的问题在于,国内市场正在从“增量红利”转向“存量博弈”。比亚迪在10-20万元的核心价格区间渗透已经很深,增量空间变得有限。

同时,行业的竞争格局在急剧恶化,用“上下夹击”来形容比亚迪的处境,不算夸张。

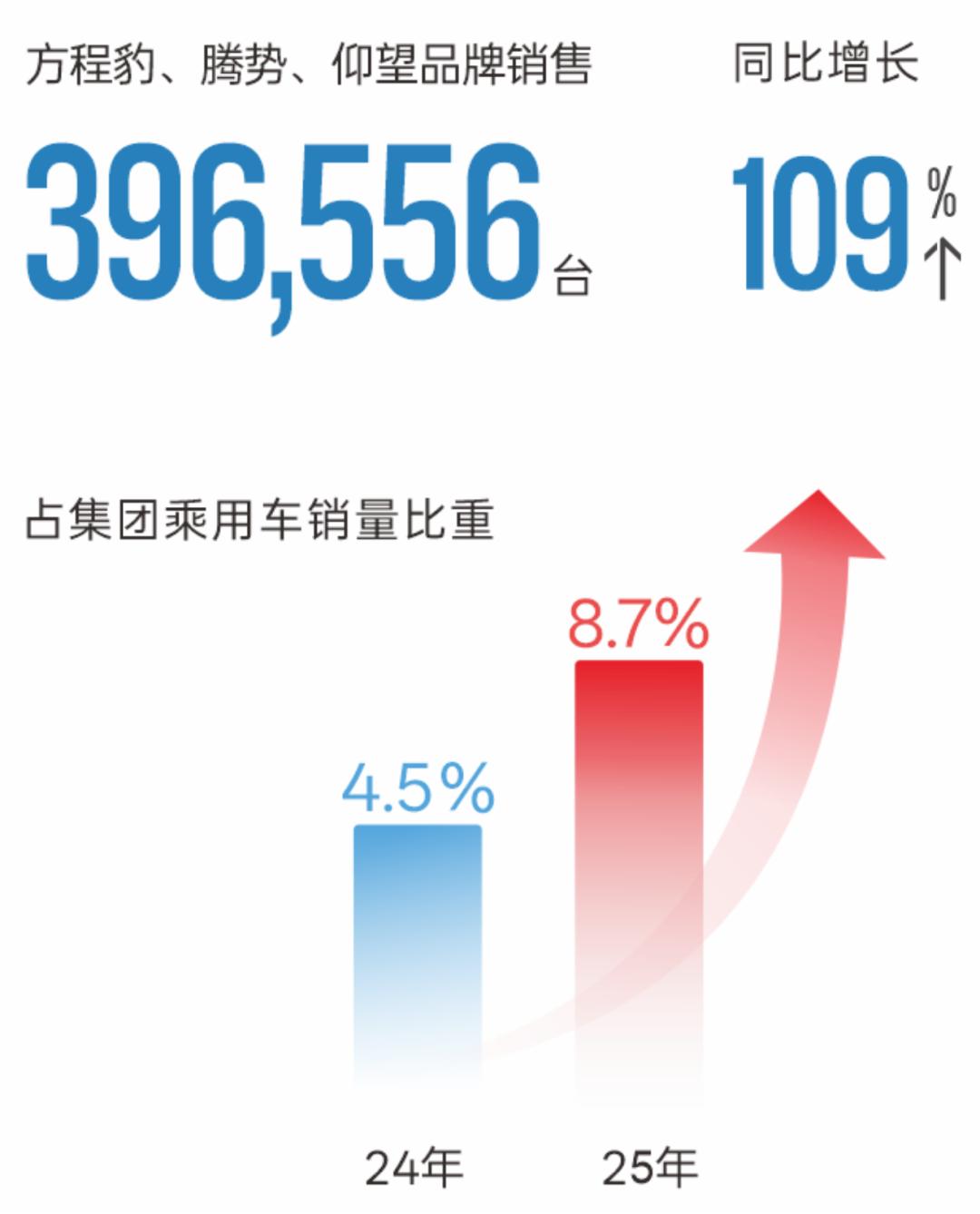

向上看,20万元以上的市场,小米、华为系、理想等品牌正在强势抢占。这些品牌在智能化、用户生态上具备显著优势。比亚迪的高端品牌——腾势、仰望、方程豹——2025年合计只卖了39.7万辆,占总销量不到一成。品牌溢价尚未完全建立,向上突围的路并不好走。

图/2025年比亚迪高端品牌销量 来源/互联网 新能源观截图

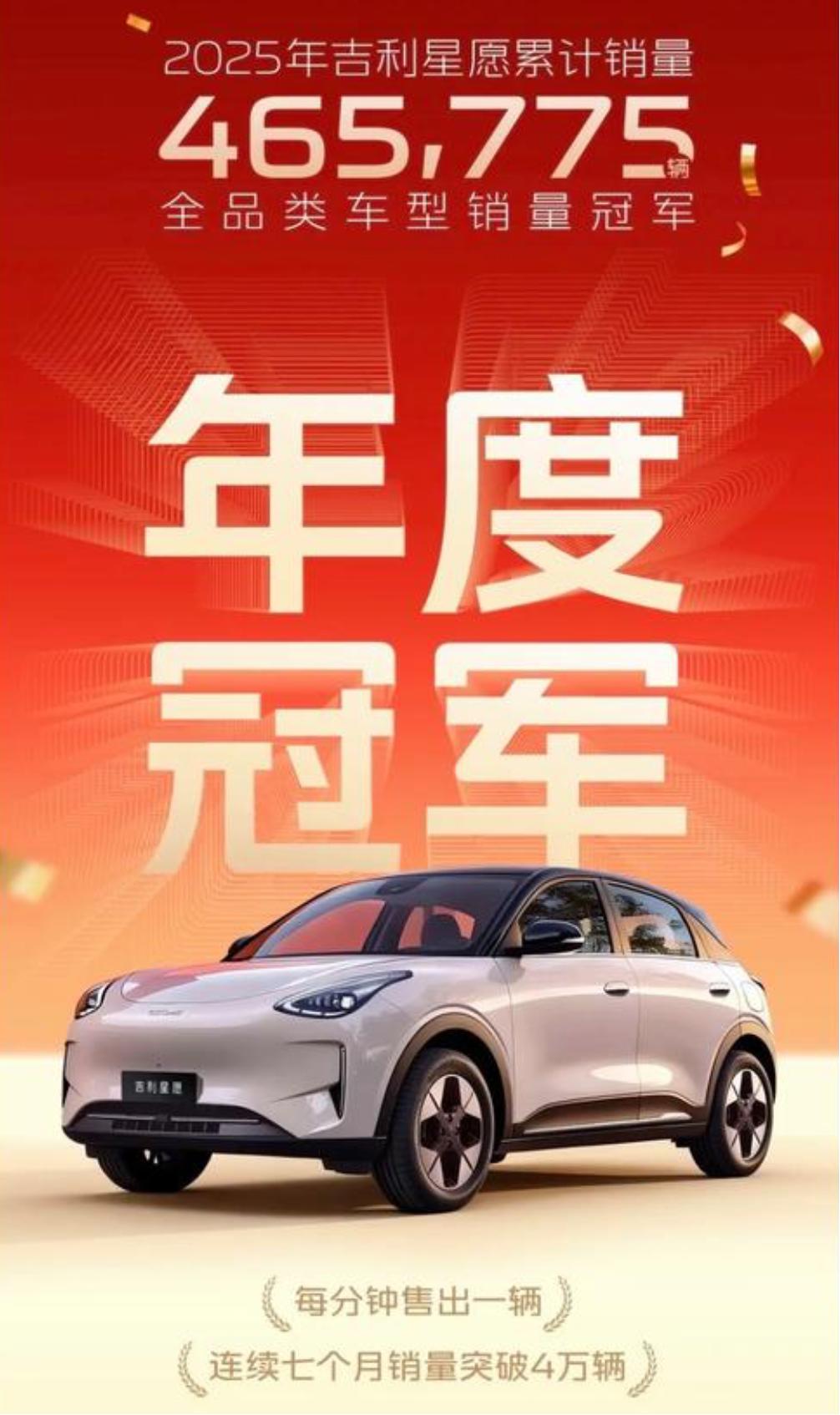

向下看,10-15万元的基本盘也受到扰动。吉利银河系列、奇瑞、零跑,以及降价的合资品牌丰田、大众等,正在疯狂“围剿”。吉利的雷神电混技术已经无限接近比亚迪的DM-i,技术代差几乎消失。吉利星愿去年卖了46万多辆,直接对标比亚迪的海鸥、海豚系列。

图/2025年吉利星愿销量 来源/互联网 新能源观截图

比亚迪正在从“进攻者”转变为“守擂者”。

过去几年,它用技术和规模优势快速扩张,完成了从追赶者到行业龙头的跃迁。但现在,它需要同时应对价格竞争、技术投入和全球化挑战这三条战线。

2026年,比亚迪可能无法维持过去那种爆发式的增长,市场份额大概率还会被竞争对手不断蚕食。比亚迪的“垄断”优势正在减弱。

这不是说比亚迪要输了,而是说游戏规则变了。从“要不要买比亚迪”变成了“为什么要买比亚迪”,消费者有了更多选择。

3. 战略挪移的双重赌注,海外求利与技术承压

国内市场的压力越大,海外市场就越显得重要。

2026年2月,比亚迪海外销量占比首次超过国内,达到52.9%。这是一个历史性的转折点。意味着比亚迪卖到国外的车,已经比国内多了。

海外卖车,确实更赚钱。单车价格比国内贵,毛利率超28%,单车利润是国内的两倍多。2025年,比亚迪出口了105万辆车,同比增长145%。2026年,比亚迪定下了海外销售130-160万辆的目标。

这意味着,2026年将是比亚迪全球化落地的关键年。资源将大幅向海外倾斜——匈牙利工厂、巴西工厂投产,自建船队投入运营。

图/2025年比亚迪海外销量 来源/互联网 新能源观截图

但海外不是天堂。欧盟的反补贴调查虽然暂时放缓,但政策风险依然存在。如果关税壁垒落地,比亚迪在欧洲的利润空间会被大幅压缩。海外售后网点不到国内的三分之一,用户修个车可能要等很久。这些都是隐形成本。

比亚迪2026年的整体利润水平,将高度依赖海外市场的表现。如果海外遭遇政策“黑天鹅”,其利润增长将面临巨大风险。

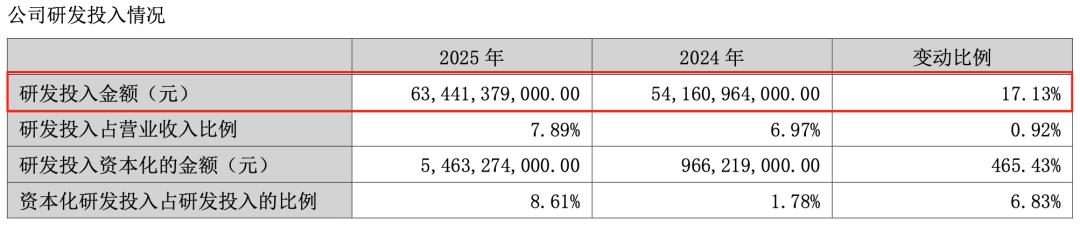

与此同时,技术这条腿也在承压。2025年,比亚迪的研发投入达到了创纪录的634亿元,同比增长17%,近乎是净利润的两倍,而巨额研发主要转化为了智能驾驶技术、长续航插混技术和第二代刀片电池及闪充技术等。

图/2025年比亚迪研发投入金额 来源/互联网 新能源观截图

2026年自然也是比亚迪高阶智驾“天神之眼”和新一代混动技术落地的关键年。上半年预计处于“磨底”期,如果新技术无法打动价格敏感的用户,其技术护城河将面临质疑。

特别是最近引发热议的兆瓦闪充技术。1500kW的充电功率,5分钟从10%充到70%,9分钟充到97%。参数确实惊艳,比加油还快。但在实际应用中,更多现实问题有待时间验证。

第一,适用车型不够丰富。目前只有首批搭载第二代刀片电池的车型可能享受满功率闪充,比如宋Ultra EV、方程豹 钛3闪充版和仰望U7等。值得一提的是,比亚迪大部分现有车主是享受不到新技术的红利。

图/二代刀片电池首批搭载车型 来源/互联网 新能源观截图

第二,价格问题。兆瓦闪充桩的电费大约1.2元/度,比其他快充桩贵不少。买比亚迪的车,很多用户看中的就是用车成本。只要不是特别着急,他们可能会选择更便宜的普通快充桩。技术的商业价值,需要用户愿意买单才能兑现。

第三,长期超充对电池健康的影响,目前还没有足够的数据来消除用户的顾虑。虽然比亚迪官方宣称闪充不影响电池寿命,质保容量保持率还提升了2.5%,但“快充伤电池”是很多人的固有认知。改变这个认知,需要时间和实际验证。

2026年,比亚迪站在了从“规模扩张”转向“精耕细作”的十字路口。现金流减速、库存高企暴露了高增长模式的脆弱面;国内竞争从“一超”变“多强”,海外利润与技术落地则构成两场不能输的赌局。

8000亿营收的光环之下,是一场关于生存与转型的极限测试,其答案不在财报里,而在2026年每一天的销量、每一座海外工厂的运营、每一次用户对闪充和智驾的真实反馈中。