今年年初,全球汽车零部件龙头博世与德国魏布林根(Waiblingen)工厂工人代表达成一致,确认最迟于2028年底停止该工厂生产运营,波及560名在职员工,全部产能将分流至中泰两国。

预计到2030年底,博世的裁员规模更将达到2万人。

不止博世,采埃孚、大陆集团、舍弗勒等一众德国制造巨头,均遭遇经营困局。

让人称奇的是,这些巨头们一边在本土忍痛 “断臂”,一边将重金、产能、研发一股脑押向中国市场。

曾站在全球制造业顶端的德国巨头,为何集体押注中国?

答案藏在全球汽车产业的大变局里。

01 断臂求生

提起博世,很多人第一时间可能会想到洗衣机、冰箱,或者是电动工具。

其实,在汽车行业,博世才是真正的“王者”。

从1887年改良电磁打火器开始,博世就与汽车深度绑定。

百多年间,博世用7万多项专利技术创新贯穿世界汽车工业史,多项技术成为全球标配。

1902年,造出全球第一款商用汽车火花塞,让发动机可靠点火;

1927年,推出全球首个柴油喷射系统,彻底改写卡车动力;

1958年,用上电子调节器,让汽车正式迈入电子化;

1978年,发明ABS防抱死系统,重新定义行车安全;

1995年,推出ESP车身稳定系统,成为汽车主动安全的里程碑。

博世推出全球首个柴油喷射系统

进入21世纪,博世更是引领自动驾驶、工业4.0、氢能与电动化变革,布局L2+级辅助驾驶、氢燃料电池(75–300kW模块)、无极耳锂电池等前沿技术。

全球每3辆汽车中,就有2辆搭载博世核心部件。

博世从不造车,却定义了整个燃油车时代。

《美国汽车新闻》发布的全球汽车零部件供应商百强榜,博世常年稳居全球第一。

全球汽车零部件供应商百强榜

谁能想到,2025财年初步业绩揭晓后,这家百年龙头瞬间褪去过往的耀眼光环。

集团最为倚重的是汽车零部件业务,即智能出行板块,2025年该板块营收560亿欧元,占到集团总营收(910亿欧元)超六成。

单看营收规模,龙头企业的基本盘仍在,较上年同期微增0.3%,调整汇率影响后,实际增幅为3.1%。

博世智能出行板块,图源:盖世汽车社区

核心盈利指标却出现下滑,每年面临约25亿欧元的成本缺口。

博世集团董事会主席史蒂凡·哈通在谈及公司发布的初步数据时表示,“2025年对博世而言是艰难的一年。”

这正是此次关闭魏布林根工厂的导火索。

魏布林根工厂关停并非孤立事件,而是博世削减成本、断臂求生的一环。

工会与员工曾发起抗议,图源:中国汽车报

目前,博世还在同步调整德国福伊巴赫、施维伯丁根等多地的工厂,计划到2030年底再削减约1.3万个岗位,这些岗位主要集中在智能出行板块。

再加上2024年已经公布的德国9000人裁员计划,博世在德国的总裁员人数会达到2.2万人。

截至2025年底,博世全球员工有41.24万人,比上一年减少了约5400人。

其中,德国员工减少得最明显,减少了约6500人,降幅近5%,总人数降到12.31万人。

未来几年,博世的调整还会继续。

关掉效益差的工厂、优化岗位、转移产能,慢慢收缩不赚钱的传统业务。

曾经的行业“风向标”,博世究竟怎么了?

02 被动收缩

此次博世关厂裁员,看似主动优化,实则被动收缩。

博世直言理由:生产成本过高、需求崩塌。

一方面,高人力、高能源成本让德国本土生产失去优势,魏布林根工厂已无法以有竞争力的成本生产。

据统计,德国制造业人力成本比中国高出3倍以上,电力、土地成本也远高于中国和东南亚,欧洲本土的传统零部件生产,已经完全没有价格优势了。

另一方面,全球汽车产业向电动化、智能化深度转型,传统燃油车连接器需求持续下滑。

魏布林根工厂主要生产传统燃油车电子电气架构里的连接器、接插件这类基础零部件。

在传统燃油车时代,整车产业价值高度集中于发动机、变速箱、底盘三大核心机械部件,其价值占比超过整车总成本的50%。

与之配套的传统分散式连接器,作为连接发动机、变速箱等数十个独立部件的“血管”,单辆燃油车的连接器用量可达500-1000个,需求极其庞大。

电动车大不相同,价值集中在电池、电驱、热管理、智驾芯片等,所采用的域控制器、高压平台、和集成线束等方案,大幅替代传统分散式连接器。

三电系统,图源:车规半导体硬件

业内权威机构表示,“电池、电机、电控”三电系统的成本占据整辆纯电动车总成本的70%以上,完全替代了燃油车“三大件”的地位。

此消彼长之间,燃油车零部件的市场需求不断下滑。

这导致魏布林根工厂多年无法获得有规模效应的新产品订单,产能利用率持续走低。

研发、产能、人员均出现过剩,博世只能被迫削减产能、关停工厂。

事实上,除博世外,其他德国汽车零部件巨头也正遭遇类似困境,纷纷走上关厂、裁员的道路。

采埃孚、大陆集团、舍弗勒等企业也先后启动大规模裁员和产能调整,在德国收缩传统业务。

根据欧洲汽车零部件供应商协会,2024-2025年欧洲零部件行业已裁员超10.4万人,其中德国企业占比极高。

大陆集团、舍弗勒等外资厂商财报 图源:中国汽车报

例如,采埃孚计划2028年底前在德国裁员1.1万至1.4万人,关停多个本土工厂。

数据显示,2025年,采埃孚营收为388亿欧元,同比下滑6.2%;净亏损21.47亿欧元,较2024年扩大了一倍。

再看舍弗勒,其2025年营收235.43亿欧元(约合1876亿人民币),同比下跌3.4%。

其核心业务动力系统与底盘事业群2025年营收89亿欧元,同比-5.2%,需求大幅萎缩;计划未来两年在欧洲裁员4700人,关闭低效生产基地。

大陆集团也在2025年陷入亏损,其全年营收196.76亿欧元(约合人民币1571亿元),同比下降2%;计划关闭德国纽伦堡工厂等工厂,并分阶段裁员共计10150人。

德国汽车零部件巨头的日子,不好过了。

03 押注中国

博世们关厂裁员,并非完全放弃市场,而是将产能向低成本国家特别是中国转移。

博世已经明确计划,到2027年底在人工智能领域累计投资超25亿欧元,全力抢占中国新能源汽车市场的核心赛道。

大陆也已在中国设立研发中心,聚焦新能源汽车零部件研发。

采埃孚还在中国西安扩建产能,打造亚太地区唯一的先进气体发生器生产基地。

采埃孚ZF LIFETEC项目在西安投产

押注中国,当然是看中了中国巨大的市场和规模。

2025年,中国汽车产销分别完成3453.1万辆和3440万辆,同比分别增长10.4%和9.4%,连续17年稳居全球第一。

2025年博世在华销售额达1498亿元,同比增长4.9%,远超全球平均增速;近期还拿下某豪华品牌高端座舱项目,中国区预计能实现近百亿元销售额。

不止博世,采埃孚也把中国市场作为核心增长极,线控转向、四合一增程电驱等产品在华量产并斩获超10亿欧元主机厂订单,亚太区运营效率与客户响应速度显著提升。

舍弗勒电驱动业务亚太区域营收大涨22.5%,中国新能源市场成为其业务增长的核心动力。

中国市场,已成为德国汽车零部件巨头的压舱石。

未来,还要靠中国市场稳住业绩。

更重要的是,中国新能源汽车正在引领全球,汽车巨头们必须接入中国供应链。

与传统燃气车不同,中国打造了独一无二的完整供应链,从上游锂矿开采、中游材料加工到下游整车组装。

靠着本土供应链优势,原来坐不上牌桌的中国汽车零部件供应商,正加速崛起。

最典型的便是动力电池行业,2025年中国动力电池全球市占率达65%。

其中,宁德时代2025年全球动力电池使用量市占率提升至39.2%,连续8年稳居全球第一。

在电驱系统行业,比亚迪旗下的弗迪动力出货量全球第一,汇川动力出货量在第三方供应商中排名第一。

在高阶智驾芯片行业,中国的华为,地平线成功跻身全球前5。

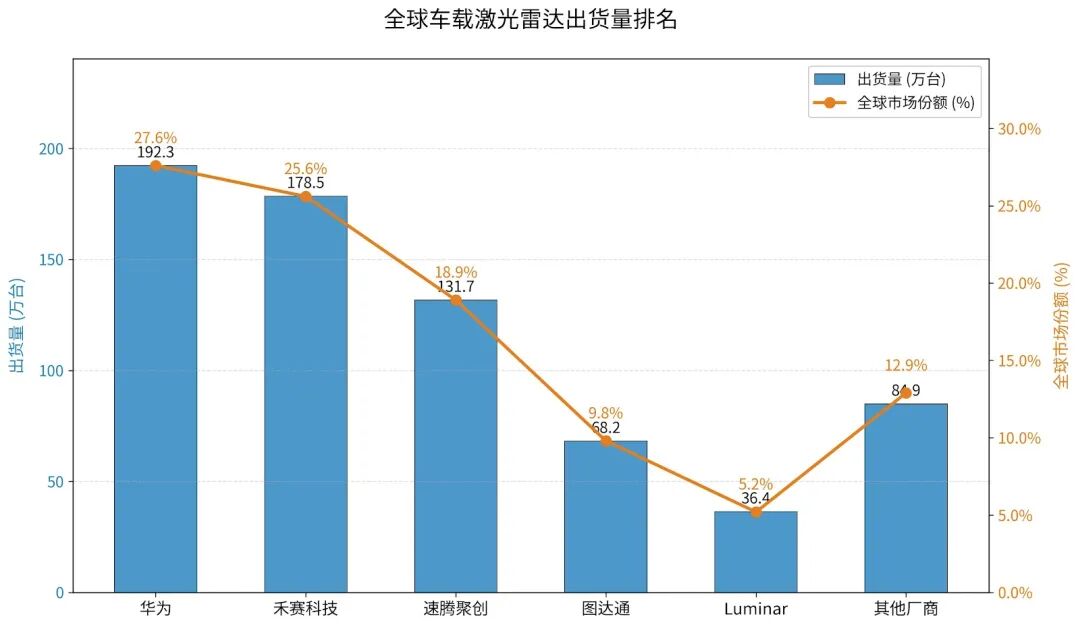

在全球车载激光雷达行业,中国的禾赛,速腾,华为,图达腾包揽前4强,合计拿下93%市场占有率。

2025年全球车载激光雷达出货量排名,制图:正解局

在中国,本土供应链本地化率超90%,通过优化供应链、采用国产元器件、提高生产效率和集成度等方式,物流、人力、研发成本显著低于欧洲企业。

要想抓住电动车转型的风口,德国汽车零部件巨头们必须接入中国供应链。

即便是大众这样的传统整车巨头,也不得不放下身段。

今年3月,大众汽车品牌首款全时互联全尺寸纯电SUV——与众08在大众安徽正式投产。

与众08是大众汽车专为中国市场需求量身打造的车型,与本土合作伙伴小鹏汽车联合开发,智能驾驶标配小鹏汽车VLA全场景智能驾驶辅助系统,动力电池搭载宁德时代电池,本土化率超85%!

与众08量产

专为中国市场定制、核心供应链全面绑定中国企业,这在燃油车时代根本无法想象。

这一转向的背后,是全球汽车产业权力格局的深刻重构。

在燃油车时代,奔驰、宝马、大众等欧美车企牢牢掌握着整车技术标准的制定权。

博世、大陆集团等Tier1供应商深度绑定这些车企,垄断了发动机、变速箱等核心部件的技术与供应链主导权,因此稳稳占据行业顶端。

电动化浪潮席卷而来,旧有秩序彻底被打破。

深耕中国市场、融入中国供应链,早已不是选择,而是传统车企守住竞争力的必由之路。

汽车产业,真的变了。

参考资料:

1.《博世确认关停德国工厂!产能转至中国》,汽车工业视界

2.《博世“痛苦之年”的中国亮色》,中国杂志

3.《2025年全球动力电池“成绩单”出炉 中企领跑全球》,中国汽车报

4.《陷入巨亏VS利润飙升,2025年零部件巨头分化加剧》,中国汽车报