作者 | 老 牛

编辑 | 金 晓

5月28日,蔚来ES9上市发布会,李斌说出,“48V集成式是比400/800V分体式领先一代的主动悬架技术。”

他本人可能没有想到,这一句话会引发蔚来与理想的口水战。

随后,理想在自家的小程序上发布了一段视频,展示了理想L9和蔚来ES9的主动悬挂对比。

这段视频被质疑严谨性,在特定波长距离以及特定车速下实现,不代表理想L9比蔚来ES9底盘表现更稳定。

蔚来副总裁马麟公开喊话,期待理想官方证实视频真实性,说清楚视频来源,以及测试时的环境和悬架设置等。

理想高管汤靖回应,“我们内部想认真地学习一下,为什么斌哥会在发布会上讲48V比800V更领先?”

这样的口水仗,像极了2015年前后的手机市场。

随着竞争的日益惨烈,车企终于撕掉了体面的表象。

Part.

01

没有腰部

5月新能源行情,是在4月基础上的延续。

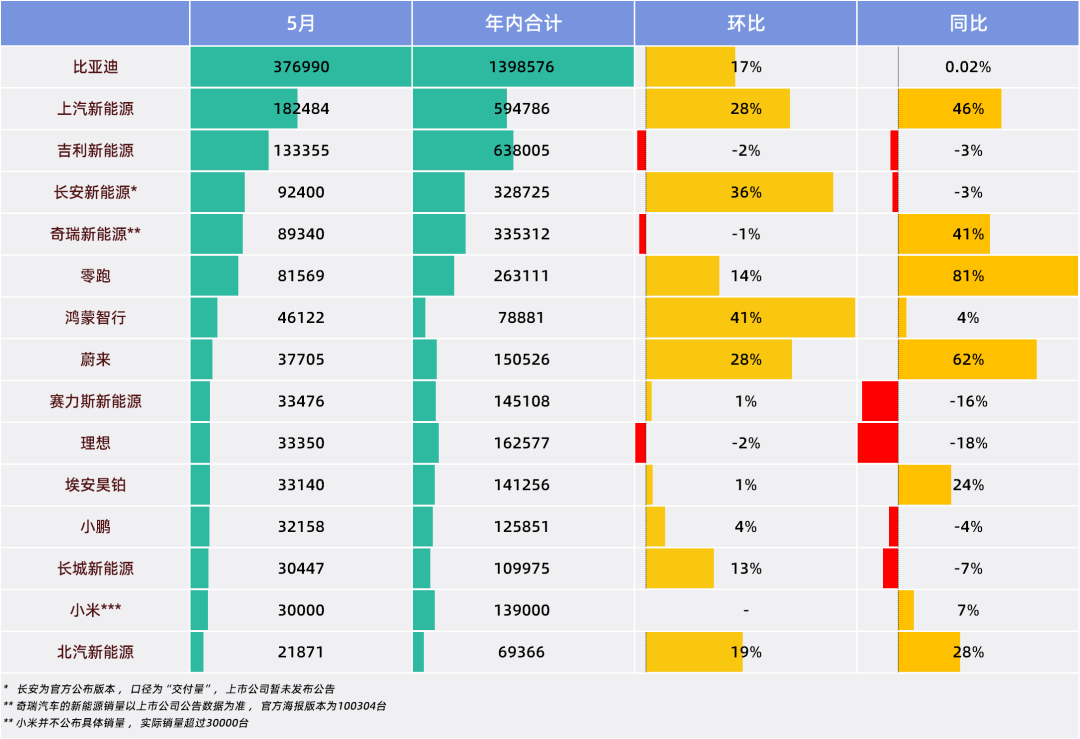

目前15家公布销量的主流车企,呈现明显的两极分化。第一梯队的月销量有明显优势,已经拉开了非常巨大的差距。

第一梯队的末尾,零跑月销81569台,是第二梯队头部蔚来的2倍多。第一梯队月销量都已经在10万左右,第二梯队则几乎都在3-4万台波动。

中位数指标也很好地印证了这个现象。

15家车企销量中位数是37705台,同比减少了3151台。这表明,处于中间梯队的车企处于下滑,甚至可以说是已经没有了中间梯队。第二梯队之间的销量差距可以在短时间内抹平。

实际上,国产新能源汽车的销量整体是在增长的。

15家车企的平均销量为83627台,同比增长了8349台,增速明显。

4月,全国新能源汽车渗透率历史首次突破60%,每卖出10辆乘用车,超6辆为新能源。第三方乘用车零售销量排行榜显示,前十当中仅剩一款燃油车型,其余九席被电动车包揽。

新能源汽车行业整体跃迁的趋势没有发生扭转。

原因在于,车企的竞争发生了改变。蔚来创始人李斌表示,汽车行业已经从单点竞争迈入体系竞争阶段。

体系竞争,既是价格体系的竞争,也是品牌的竞争、产能的竞争、销售渠道的竞争。排名头部的车企中,传统车企居多,这些车企有造车底蕴,又有成熟的渠道、销售体系,价格段布局更加广泛,特别是主流市场有爆款产品。

新势力车企通常有更高的品牌定位,价格段普遍布局在中高端和豪华端,销量往往难以提升。即便可以涉足主流市场,产能分配又是个难题。因此,随着市场逐渐饱和,进一步做大销量的难度越来越大。

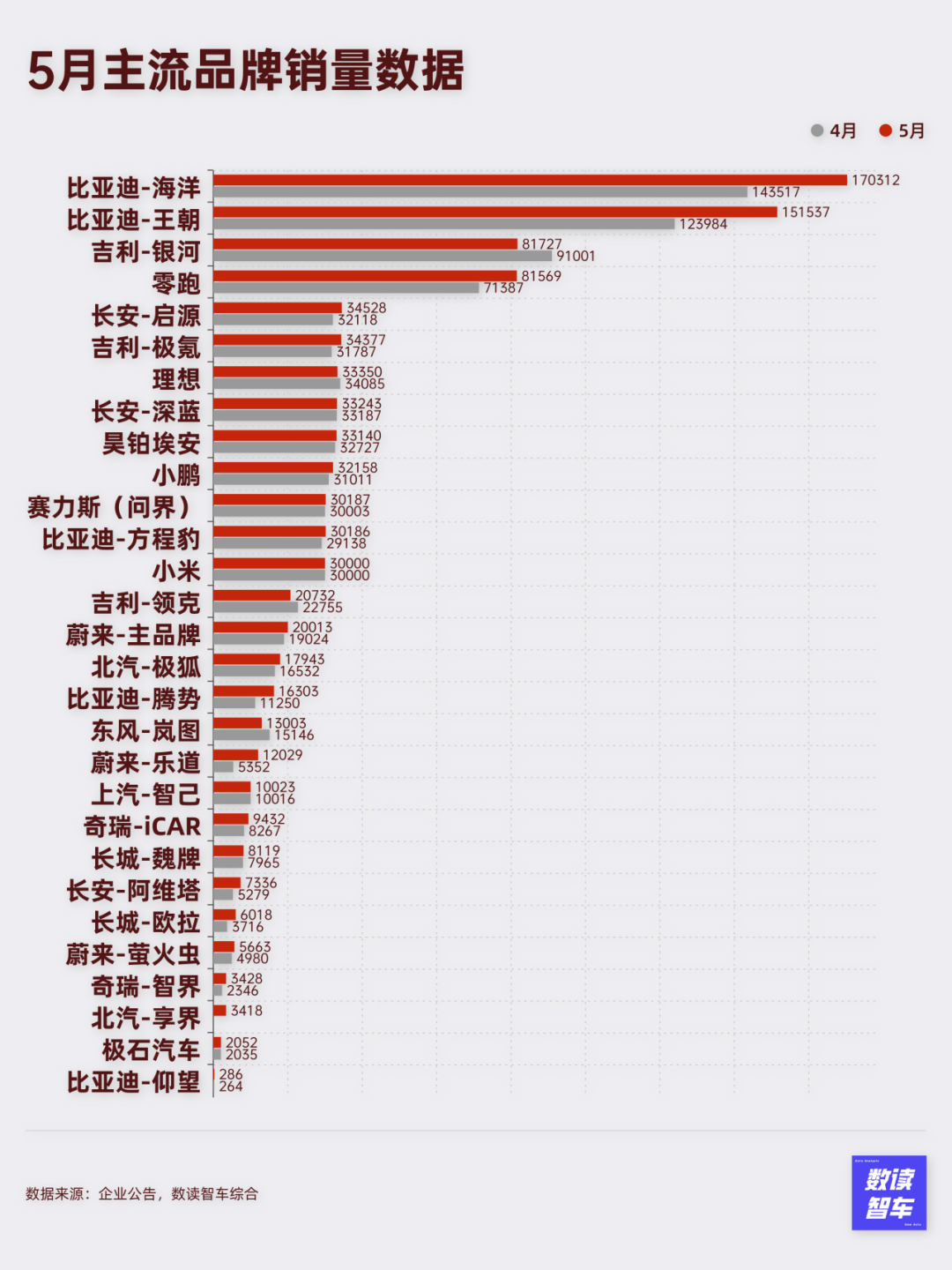

具体到品牌,这种两极分化也非常明显。

能够看出,哪怕新能源品牌做主流消费市场,短期也不容易提振销量。比如小鹏、蔚来,乐道、萤火虫、Mona M03都很难让这两家车企有大规模销量提升。

跑出规模效应的品牌目前有4个,比亚迪的王朝系列、海洋系列,吉利的银河系列,以及零跑。其他品牌与这四个品牌之间的差距非常明显。

四大品牌之下,中高端品牌占据主力。问界、理想、极氪、小米、方程豹、蔚来,是20万以上高端车型的主要竞争者。

长安深蓝、启源,昊铂埃安、吉利领克、北汽极狐是主流市场的重要参与者。目前品牌的格局也愈发清晰,市场的变数在减少。

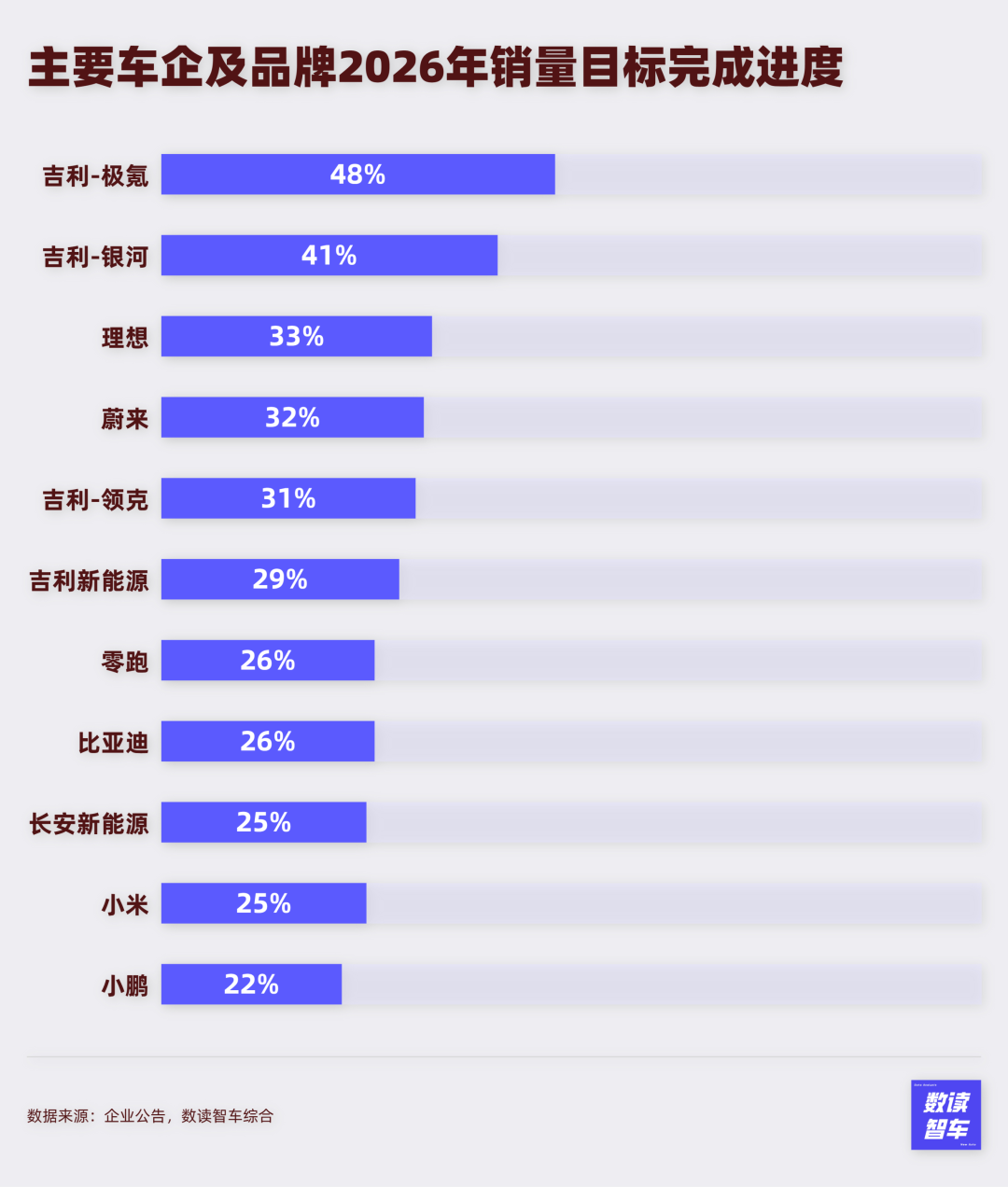

从目标完成度看,公布销量目标的车企进度普遍要好于去年。这可能是车企经过多年发展,逐渐对自身的发展状况有更清晰的了解,制定目标较为合理。

尚未过半的时间里,吉利旗下极氪已经完成了目标的48%,银河完成了41%。

理想也完成了33%,蔚来完成32%,考虑到下半年往往会提速,这两家车企完成全年目标的希望较大。

小米、长安的压力较大,完成了25%。零跑、比亚迪完成了26%,完成指标的压力同样不小,但下半年究竟如何发展尚不确定,目前的进度并非无法完成指标。

与之相比,小鹏有一次在上半年处于落后状态,只完成全年目标的22%。

纵观前5个月,车企的两极分化已经非常明显。头部逐渐清晰,比亚迪仍然遥遥领先,比亚迪之下,上汽、吉利、长安、奇瑞,是稳定的第一梯队。今年以来,零跑势头很猛,也大概率会稳住第一梯队。

而第二梯队则是鸿蒙、小米、“蔚小理”等新势力为主,销量表现较为挣扎,等待销量爆发的契机。两大阵营的分化,腰部车企逐渐消失,市场走向成熟稳定。

Part.

02

出海:舞台已经搭好

1-4月,中国新能源乘用车世界份额达到61%。

其中,纯电动车市场份额56%,插电混动份额更是惊人的71%。

国内市场卷三电、卷配置、卷智驾、卷座舱,最终坐上牌桌的中国新能源车企,已经开始重塑全球汽车产业格局。

现阶段,国外市场正如同2023年前后的新能源市场,有不少玩家,但市场还在培育过程中,未到爆发期。

美伊局势加速了市场的培育。全球石油价格上涨,导致燃油车的用车成本陡增,电车成为最好的替代选择。

4月,中国汽车制造商在欧洲电动汽车销量中的占比首次超过15%。Dataforce分析师称,比亚迪和奇瑞汽车等制造商4月份纯电动汽车销量较去年同期翻了一番多,达到38281辆。中国品牌在欧洲汽车市场的份额已逼近10%。

另外据中国汽车工业协会数据,新能源汽车出口43万辆,同比增长1.1倍。

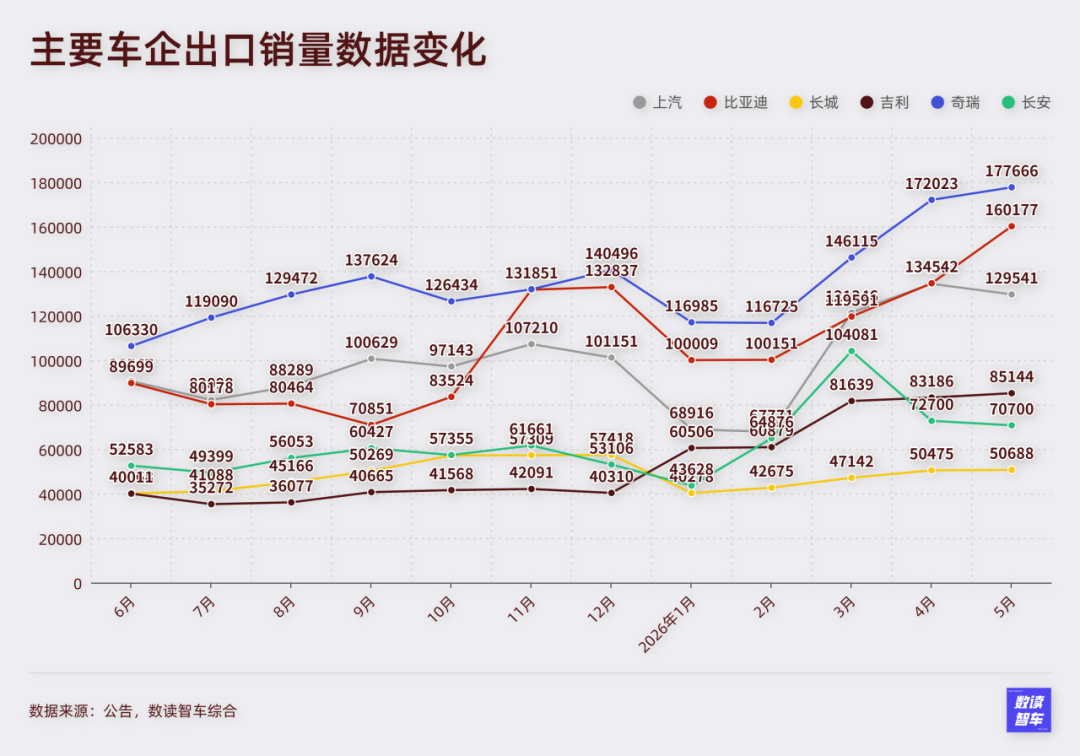

从公布的销量就能够看出中国车企的这种强势表现。

6家公布海外销量的车企,有3家再度刷新了历史新高。比亚迪无疑是海外势头最猛的车企。连续7个月海外销量突破10万台,5月环比上涨了19%,大幅度拉近了与奇瑞的销量差距。

奇瑞作为出海第一车企,5月销量同样创造历史新高,但是增速只有3%。比亚迪的追赶速度势必会让奇瑞感受到压力。

上汽同样势头迅猛,5月销量虽然没有创造新高,但仍然连续三个月海外销量突破12万台。

吉利虽然尚未突破10万,但最近3个月同样实现了销量提升。5月海外销量85144台,创造历史新高,连续3个月销量突破8万台。

新势力也在加紧海外布局。

蔚来在5月进入了挪威市场,今年9月起,蔚来将在挪威开启ES8的交付。李斌对外透露,除了第一站的挪威之外,明年预计进入五个欧洲国家。

按照计划,理想在5月,实现了对柬埔寨、老挝、缅甸等亚太区域的基础覆盖。计划下半年将i6送入欧洲,中东、中亚市场以L系增程为主力,右舵MEGA年底登陆新加坡、中国香港。

4月,小鹏汽车在海外销量首次突破6000台。小鹏今年下半年有三款新车都将面向全球发售,目标从二季度起,国际业务的收入贡献超过20%。四季度实现海外月销持续过万。何小鹏表示,希望未来五年内,海外市场的销量能占到总销量的一半,届时海外带来的收入和利润贡献将超过国内。

雷军也在今年公布了小米的海外计划,小米汽车计划在2027年出海,首站选定在德国市场。另外卢伟冰此前透露,2028年上半年,将进入右舵车市场。

零跑跑得更加迅猛。朱江明透露,零跑Lafa5将在6月香港车展发布,陆续登陆全球28个国家。

当然,在弯道超车的阶段,海外市场注定不会是一路平坦的。

5月,欧盟委员会发布《工业加速器法案》(IAA)立法提案,对包括电池、电动汽车在内的四大行业设置外商投资限制性条款,包括外资持股不超过49%、强制技术转让、本地员工比例不低于50%等多项苛刻条件,并在公共采购中明确提出排他性“欧盟原产”优先的要求。

中国车企冲击下,欧盟已经祭出非市场手段,短期内严重干扰正常中欧产业合作与市场竞争秩序,加重了不确定性。对此,中国汽车工业协会表示严重关切、强烈不满和坚决反对。

从根本来说,靠这种手段并不能真正提升欧洲车企的竞争力。中国车企的优势在于全产业链、汽车电气化、自动驾驶等全方面的领先,最终就如同家电、手机一样,无法阻碍中国车企冲向全球的步伐。

Part.

03

9系旗舰刺刀见红

5月,国产9系旗舰在50万级市场刺刀见红。

5月27日,问界M9和蔚来ES9同时上市,蔚来直接邀请了姚明出任首席体验官。用姚明的身高,直观展示ES9的空间。ES9共推出行政豪华版、行政签名版和地平线特别版三种版本。分别为49.8万元起、55.8万元起、62.8万元起,采用BaaS电池租用方案,价格降10.8万元。

2026款问界M9同样是3个版本,Max+版、Ultra版、Ultimate领世加长版,分别售价47.98万元、53.98万元、64.98万元起。

理想L9 Livis也加入了竞争,理想L9 Ultra售价45.98万元,理想L9 Livis售价50.98万元。

2026款极氪009正式上市,共推出3款车型,售价43.98至46.98万元,权益后价格为41.38至44.38万元。作为年度改款车型,新车重点升级全栈900伏高压架构、Thor-U辅助驾驶芯片、座舱配置和底盘系统。

腾势N9闪充版售价40.98万至46.98万元。腾势N9闪充版搭载第二代刀片电池,纯电续航420公里,综合续航1530公里,10%至97%电量充电需9分钟。

此外,魏牌V9X推出3款车型,售价34.98至38.98万元,售价明显下探。智界V9推出Max、Max+、Ultra、Ultra+四款配置版本,售价38.98-51.98万元。

北汽旗下极狐首款高端旗舰MPV问道V9推出,售价相对低于其他品牌,限时价19.48万元-24.98万元。

除了9系,7系也非常热闹。

最引人关注的当属华为与广汽合作的启境GT7,这是华为境系列开启首款车型。这款车共推出4款车型,预售价21.99至30.99万元。新车定位中大型纯电猎装车,预计6月内上市。启境首款大五座SUV也同步公布命名为GX7,预计2026年秋季上市。

小米YU7新标准版发布,售价23.35万元起,零百加速5.90s,73kWh CLTC续航643km;15分钟充电补能405km。

同时,小米还发布了新的版本YU7 GT,售价38.99万元。搭载小米电机V8s EVO、相较上一代V8s电机,最高转速提升至28000rpm。配备双电机系统,最大马力可达1003PS、最高时速300km/h、零百加速2.92s。

除此之外,比亚迪宋Ultra DM-i正式上市,共推出5款车型,售价12.99至15.99万元。豹8闪充版、豹5云辇闪充版正式上市。豹8闪充版售价41.98万元,豹5云辇闪充版售价30.58万元。

岚图泰山X8正式上市,共推出5款车型,售价29.29至37.99万元。吉利旗下领克10系列,推出3款车型,指导价18.39至20.59万元。

一汽悦意08正式开启预售,共推出6款车型,预售价10.49至14.49万元。新车定位品牌旗舰轿车,提供纯电和增程两种动力。

值得注意的是,上汽推出了搭载半固态电池MG 4X,上市指导价9.98万元起。MG打造了全球首个量产半固态电池"全家桶",并且应用到了10万级主流市场。这是业内的一大突破。

Part.

04

蔚小理:决战高端

蔚来和理想的口水仗,展现了新势力在高端车型上的残酷竞争局面。

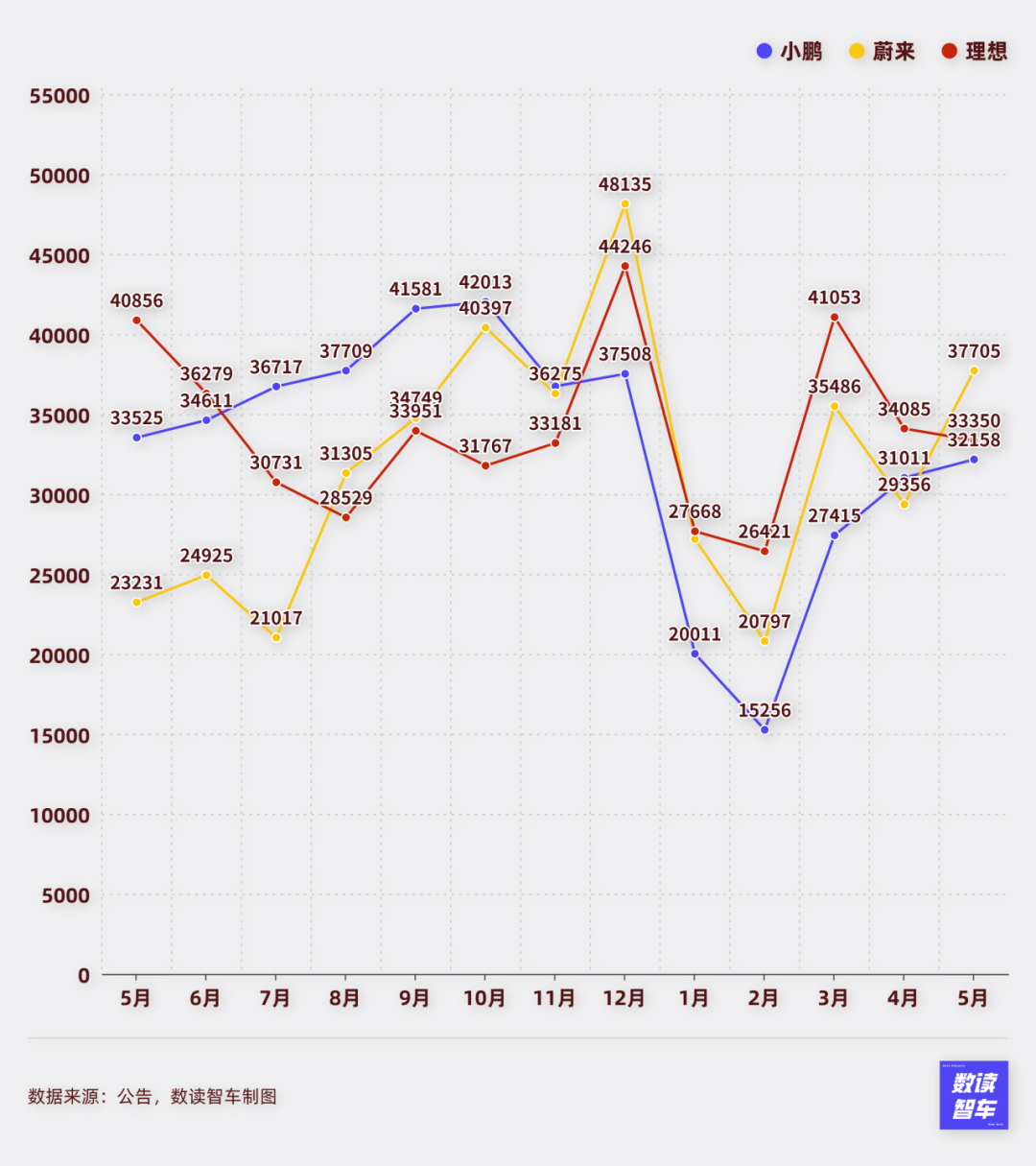

5月,蔚来反超理想,销量多出4355台。当然,这里面有乐道和萤火虫的功劳,只看主品牌,蔚来和理想仍然有近万台的差距。但高端价格段,蔚来对理想的影响不小,这是理想不能失去的城池。

理想凭借“奶爸一族”的精准用户定位,在这个价格段一度看不到对手。但随后,问界等车企像极进入市场,高端市场的蓝海开始变红。理想显然受到了不小的冲击,其中一个特征是,理想已经很久没有公布周销量。此前,哪怕友商喊话、工业协会倡议,理想也硬着头皮发布,不公布意味着销量并不好看。

从实际销量看,理想也已经很久没有回到2024年的巅峰。

理想对L9 Livis充满了期待,这是理想差异化竞争的新支点,堆料拉满,李想本人也进行了长时间的预热。特别是全自研主动悬架核心部件和控制算法,李想发了多条视频来展示对这项功能的优化。

因此,当李斌说出48V集成式更加领先时,理想自然不能接受。

蔚来在经过长期挣扎后,从去年四季度开始触底反弹。新款ES8成为蔚来的销量保障,单车毛利率超过20%,连续五个月在大型SUV和40万元以上价格区间双双拿下销量第一。5月,ES8已连续5个月蝉联40万元以上车型不分能源形式销量冠军。

在高端站稳脚跟后,蔚来对9系也充满了野心。ES9上蔚来铆足了劲。这是蔚来强化高端、改善盈利空间的又一大动作。

双方的口水仗是对国产9系制高点的争夺。这个位置意味着高端的品牌形象,意味着利润空间,还意味着技术能力、产品实力等综合能力。

小鹏虽然与蔚来和理想没有直接竞争关系,但小鹏GX悄悄在高价格段打开了局面。

小鹏GX整车尺寸与蔚来ES8、问界M9和理想L9一个级别,但限时价格降到了26.98万元,相当于竞品的一半。又是典型的低价高配,12小时内,大定24863台。以至于出现了“加价2万能插队提车”“GX 销量暴涨致 MONA 新车延期发布”等谣言。

这反映了小鹏GX的积极态势。今年以来,小鹏低价车型Mona M03表现并不好,导致小鹏的销量陷入低迷,GX的市场表现无疑是销量压力下,小鹏的一点曙光。

Part.

05

零跑:撇开“小理想”标签

去年至今最疯狂的车企,当属零跑。

去年的零跑,4月开始,连续8个月刷新历史新高。今年3月重回5万台,4月站上7万台,大幅创造历史新高,5月直接站上8万台。零跑已经成为新势力中,唯一一个可以在销量上与传统车企直接竞争的车企。

今年年初,零跑将销量订到100万台,这个极具野心的销量目标,看起来不太有实现的可能,但如今,零跑已经触及100万台的月销量平均线。

从新势力二线,与哪吒难兄难弟,到如今销量碾压蔚小理,零跑真正实现了逆袭。

零跑的操作朴实无华,就是用最极致的性价比,去撬动市场。最初的“半价理想”,C10对标L6,C16对标L8,理想的三件套“冰箱、彩电、大沙发”,零跑一个不落,打把增程打到了20万以下。

零跑走出了一条“价值感知大于价格”“务实大于品牌”的路,高价低配贯穿全系产品,不走粉丝、拥趸的路,把务实、低调做到了极致。

虽然被广泛吐槽“塑料感”“内饰廉价”“异响”“服务一般”,但如同蜜雪冰城在奶茶届,10万元档装激光雷达,绝对的性价比面前,这些缺点都可以被忽视。

Part.

06

小米:为未来布局

现阶段的小米,受限于产能,并没有太多的可操作空间。

去年,小米斥资6.35亿,在北京建设第三工厂,按照二期工厂的效率,三期工厂有望在今年投产,再加上在武汉将要建造的两座超级工厂,小米接下来的产能将大幅提升。

在这个阶段,小米主要做了两方面布局。首先是第二品牌“寻天”。定位低于小米主品牌,将专注于增程式家用SUV,主攻20-45万元市场,对标理想、问界等品牌。

其次是人事调整。4月,小米集团宣布两项重要人事任命,胡峥楠出任小米集团副总裁、汽车部CTO,这是小米汽车自2021年宣布成立以来首次设立CTO岗位。宋钢被任命为小米集团汽车部副总裁。

5月,小米再度调整,宋钢将分管生产制造部、智能制造部、体系运营部,直接向雷军汇报。

副总裁于立国兼任海外业务筹备组组长,将向雷军和集团总裁卢伟冰双线汇报。这意味着,小米正在为接下来可能得出海做足准备。

在只有两款车型的阶段,小米已经勾勒出多品牌、全球市场的大框架。

Part.

07

赛力斯:被字节辟谣

相比于小米,华为旗下鸿蒙智行的处境较为微妙。

与华为合作的车企逐渐确定,“五界三境”相继进入产品阶段。华为自身的资源毕竟有限,无法一碗水端平。

从上市公司公布的销量看,问界依然是主力,但是距离前期新高有较大的距离。5月,按照上市公司的口径,问界(赛力斯汽车)销量为30187,环比基本持平,同比下滑了17.18%。

其他品牌同样表现不算理想。北汽与鸿蒙合作的享界,5月销量只有3418台。奇瑞与鸿蒙合作的智界,5月销量3428台。

当华为的资源被分散,华为这个品牌的市场号召力渐渐被分散,车企在自己寻找出路。

5月29日,赛力斯将旗下“蓝电”品牌更名为“赛豆”。推进的蓝电汽车业务重组与转型项目。

按照媒体报道,这次更名,是赛力斯与字节合作,旗下首款车型预计今年内推出,或为跨界车,即介于SUV和轿车之间,并预计将推纯电+增程双动力。

然而,这份报道随后遭到了字节的辟谣。字节发布声明称,赛豆不是字节跳动或豆包推出的汽车品牌,字节和赛豆没有股权合作。豆包、火山引擎与汽车行业伙伴的合作,主要是给行业伙伴提供豆包大模型、智能座舱等技术服务,帮助合作伙伴提升车载智能交互体验。

缺少关注度的赛力斯,抱上华为大腿后,始终处于一种过度依赖的状态,此前蓝电的失败,更加重了这种不安全感。此次更名,是赛力斯试图找到第二个靠山,或者孵化出第二个可以倚仗的品牌,但显然,这条路很难走得通。

Part.

08

广汽:网约车的无奈

去年年底,广汽将旗下广汽昊铂与广汽埃安两大品牌纳入同一事业部统筹运营,称为昊铂埃安BU。

合并后,昊铂聚焦“精英座驾”,主攻高端市场;埃安品牌锚定“国民好车”,深耕大众基盘。

5个月过去了,昊铂埃安还是没有起到立竿见影的效果。33140的销量虽然同比环比都有所增长,但距离之前的高峰有很大的距离。

曾经的埃安,是排在蔚小理之前的存在,但受困于网约车的品牌形象,后续增长乏力。

5月,广汽集团冯兴亚回应了"网约车之王"的说法。他表示,品牌定位是广汽当前改革变革中正在重新梳理的重要内容。

"网约车是生产资料"。生产资料对品质的要求极高,因为它是用来挣钱的工具。只有能为自己带来更多利益的车,才能受到使用者和购买者的欢迎。"网约车之王"恰恰是对品质最好的验证。

这样的说法,虽然合理,但从根本上来说,真正决定销量的是普通消费者。多数车主在把汽车作为私家车使用时,并不希望被别人当作网约车,这是昊铂埃安最重要的坎。

启境是广汽的又一大破局思路。通过借势华为,在高端打出一定的影响力。5月,启境GT7发布,下半年还有GX7,预计今年就可以产生实际的影响。广汽能否借此完成救赎,扭转品牌形象,这将是非常关键的一步。

5月,新能源车企进一步两极分化。市场走向成熟,市场格局逐渐定型后,玩家基本固定,玩家座次也许会有变动,但短期内梯队组成很难有特别明显的变化。随着国内市场逐渐走向稳定,海外市场即将成为新的变数,哪怕充满阻挠,也无法阻挡国产车企的步伐。