“智驾行业的竞争应该会在2026年结束,最终只有三家参与者胜出”。

2025年世界智能网联大会期间,Momenta创始人曹旭东曾这样公开断言,这之后很快引发了整个智驾行业的广泛讨论,因为在很多人看来曹旭东的判断并不是空穴来风。

从去年智驾行业的融资规模来看,相比于2021年的巅峰阶段已有较大规模的降温,资本市场更加关注智驾企业是否拥有量产规模。

对于智驾企业们来说,基本都完成了从规则驱动向数据驱动的研发迭代,头部企业开始向投入成本更高的物理AI进发。

热钱不再、研发陡增,以至于可以看到已经有一些智驾企业相继掉下牌桌,意味着智驾行业的淘汰赛已经打响。而像这样的行业淘汰赛,今年应该会变得更加惨烈。

根据界面新闻等多家媒体报道,在今年第一季度财报会上,特斯拉高管透露特斯拉FSD正在与中国监管部门沟通,预计将在第三季度获得批准。

假如特斯拉FSD如期入华,到那时国内智驾行业应该会迎来一场全面且无情的洗牌。潮水退后,谁在吹牛搞营销、谁在务实提规模,将会一目了然,行业的出清会更加快速。

基于这样的行业背景,在业内看来智驾方案好用、且具备工程能力能做到大规模量产,已成为智驾玩家们能否赢得这场行业淘汰赛的关键。

在特斯拉FSD入华开启倒计时的当下,行业内已有少数玩家具备这个能力。

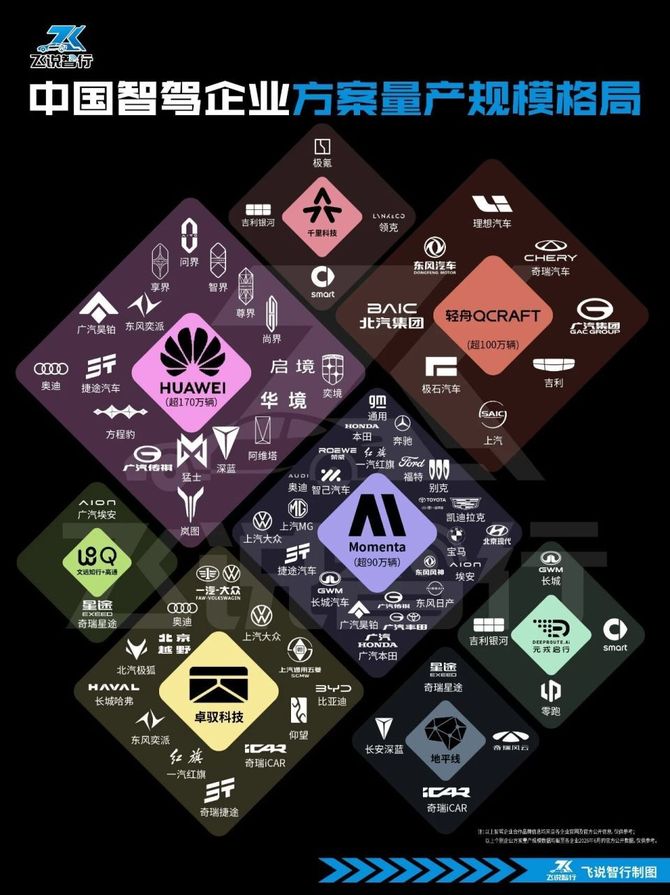

2026年,轻舟智航乘用车领域的智能辅助驾驶系统搭载量已经突破100万辆。凭借这一成绩,轻舟智航已与华为、Momenta共同构成了国内智驾行业“量产第一梯队”,由此“华舟魔”这一统称被行业内外逐渐熟知。

中国智驾企业方案量产规模格局,飞说智行制图

细看他们三家实现这一领先的过程,可以说通过不同的路径,华为依靠软硬一体生态和品牌力积累规模优势,Momenta则基于数据闭环在全球“广交朋友”扩大量产规模。

轻舟智航则是成为智驾圈的“DeepSeek”,凭借优秀的工程和创新能力,仅用单颗地平线J6M芯片就做到了需要更高算力才能实现的智驾高安全和好体验,从而得到了许多车企的青睐,推动了大规模量产的实现。

对于已打响淘汰赛的智驾行业来说,“华舟魔”三家企业虽然凭借量产规模提前拿到了“安全牌”,但随着淘汰赛愈加激烈,他们自身的优势还会保持下去吗?

1、行业淘汰赛开打,量产规模成“安全线”

对于智驾赛道,资本市场不再冲动。

根据公开数据,去年智驾行业(包括L2和L4)融资总额约350亿元人民币,这个融资规模虽然比2022至2024三年有所增长,但相较于2021年的932亿元人民币,缩水超过六成。

融资规模的变化,也符合该行业的发展情况。2021年特斯拉FSD的亮相,让消费者真正感知到智能辅助驾驶功能,越来越多车企开始把智驾功能作为卖车的一大卖点。

此后的几年,基于特斯拉的引领,智驾行业玩家们纷纷向一段式端到端、世界模型或者VLA等技术路线冲锋迭代,到了今年这些玩家又开始集体奔向物理AI的新征程。但与此同时,资本市场则更加看重技术方案的量产规模,不再盲目投钱。

2021-2025年智驾行业融资规模走势,数据来源于公开数据,飞说智行制图

一边是资本市场对于智驾技术投资变得谨慎,另一边是智驾企业们需要花费更多的资金来支撑算力、数据和模型迭代的“军备竞赛”,可谓是进入到“捉襟见肘”的阶段。

除了以上两个维度之外,市场端的变化也在进行着。相较于前些年智驾企业在智驾功能上打造差异化不同,未来智驾功能应该会变成一个标准化的产品,消费者只需要好用的智驾功能。

正如地平线CEO余凯曾对我说的那样“智能辅助驾驶会像智能手机的‘基带’,是重要的标准化、普适性功能模块。”

换句话说,未来随着智能汽车行业的洗牌,为留在牌桌上的车企们提供智驾方案的供应商不需要那么多,有可能只需要3家左右就足够了。

基于以上三大维度,能看到智驾行业的淘汰赛已经打响,并且会随着特斯拉FSD的大概率入华,加剧整个淘汰赛的烈度。或许正因这个原因,才会让曹旭东说出开头那个判断。

想要打赢这场行业淘汰赛,留给行业玩家们的筹码只有一个——提升智驾方案的量产规模。

因为量产实现规模化,就能直接推动收入的增长和收获更多的高质量数据,推进智驾算法迭代和算力增长,从而提升智驾功能体验和降低整体研发成本,获得更多车企以及消费者的青睐后,就可以实现更大规模的增长和数据闭环、量产闭环的跑通。

就目前来看,智驾行业量产规模化上,已经有一些玩家走到了前列。

首先是华为,按照华为乾崑官方公布的数据显示,截至到今年4月底,乾崑智驾ADS整车搭载量突破170万辆,已与25个整车品牌、超过50多款车型合作,以“五界三境”为代表。

接下来就是轻舟智航,截至今年6月,其智能辅助驾驶系统搭载量已突破百万辆规模,已搭载于超过30款车型,服务主机厂超10家,累计辅助驾驶行驶里程突破35亿公里。

主要客户包括理想汽车、奇瑞、广汽、吉利、上汽、东风和北汽等,按照轻舟智航他们的计划,预计到今年底搭载其智能辅助驾驶系统的车型将超过50款,且几乎全部具备城市NOA功能。

理想L6 Pro,图源理想汽车官微

华为和轻舟智航之外,还有最近快速推进IPO进程的Momenta。按照其披露的信息来看,其客户主要包括上汽、奔驰、宝马、奥迪和东风日产等国内外车企品牌,其智驾方案量产规模目前超90万辆,已接近百万辆规模。

百万辆量产规模,被行业视为是一个门槛,因为这意味着,智驾企业具备足够的收入支撑长期研发,并且建立庞大的数据回流网络支撑未来的算法模型迭代。

正因这样,在这场已经打响的行业淘汰赛中,我认为华为、轻舟智航和Momenta凭借着领先的量产规模优势,已率先行业其他玩家迈过了淘汰赛的“安全线”。

只不过对于“华舟魔”来说,是通过不同的路径实现这一目标的。

2、“华舟魔”,头部玩家的攻守道

正如金庸在《射雕英雄传》中写到华山论剑,天下高手各怀绝技,都经过过关斩将齐聚华山之巅。

放眼智驾行业,已站在行业量产规模前列的华为、轻舟智航和Momenta,同样“各怀绝技”:华为主打“生态”,轻舟智航死磕“极致”,而Momenta则押注“全球化”。

就拿华为乾崑智驾ADS 5为例,其背后有着自研的昇腾芯片、感知硬件、MCU以及WEWA算法架构等系统的全栈自研体系,从而搭建起一个包括"芯片—硬件—算法—云端"的软硬一体完整技术生态。

基于此,既保证了从芯片到算法,再到功能体验的深度适配,又可以用开放生态与车企进行合作,从而推动智驾系统的量产规模快速增长。

Momenta发展之初,就定下了L2+L4“两条腿”走路的战略,由L2智能辅助驾驶业务提供数据和现金流,另一边基于数据闭环能力持续推动算法的研发,保持对自动驾驶乃至物理AI的探索。

通过曹旭东口中的这一“飞轮”发展模式,让Momenta快速获得了海内外大量车企的青睐,从而构建起了全球化发展的行业定位。

相比于华为和Momenta,轻舟智航则走出了一条更加极致的道路。

提到高阶智驾,很多人往往都会想到需要基于高算力的芯片才能做到,但对于轻舟,这句话并不是绝对的。因为他们基于单颗地平线征程6M芯片(128 TOPS),就实现了通常需要更高算力才能做到的安全且舒适的高阶智驾体验。

我在今年2月初在北京体验了轻舟这套智驾系统的能力,40分钟全程实现了0接管,并且做到了遇前车停车借道避让和主动避让大车,整体体验十分丝滑和安全。

“我们要做自动驾驶领域的DeepSeek,不靠硬件堆砌的蛮力,而是通过极致的创新和工程能力,在一定的硬件资源条件下,做出超越同级的体验。”这样看,于骞在今年1月QCraft DAY上说的这句话,确实没有吹牛。

更值得关注的是,就在去年整个智驾行业在卷“造词”和“智驾平权”的时候,轻舟智航率先行业聚焦智驾安全的能力迭代,拿出了安全可解释的一段式端到端架构,于骞在去年2月也提出了“谁出事敢赔,才是真的好”的观点。

在他看来,只有做好智能辅助驾驶的安全,才能推动智驾从“功能可用”到“责任可担”的跨越。事实证明,于骞的这些观点,确实正向推动了整个行业的发展。

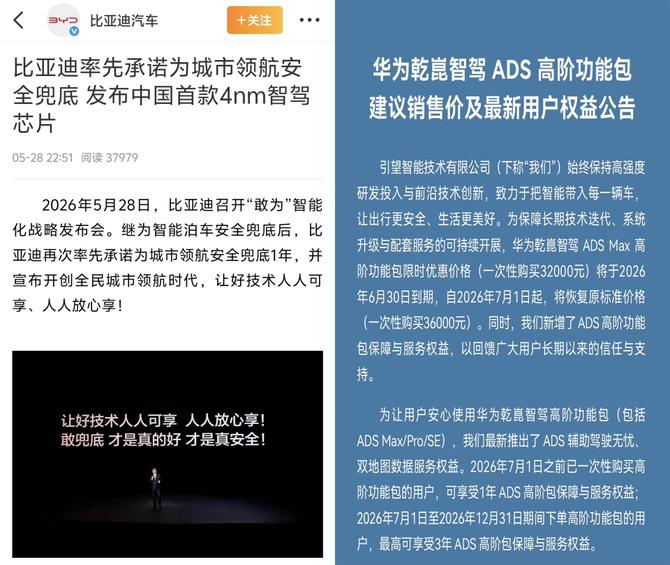

今年5月底,伴随着魔性歌曲《迪迪都兜》的疯传,让比亚迪为城市领航辅助驾驶兜底一事传播甚广,按照其官方介绍,应由车辆承担的维修、赔偿等费用比亚迪全包,且不设上限。

而到前两天,引望官方也发布公告,对华为乾崑智驾ADS高阶功能包进行升级,新增保障与服务权益,保障标的车辆正常使用华为乾崑智驾ADS辅助驾驶过程中在合法行驶道路和区域内发生意外事故所造成的自身及第三者人身损害或财产损失。

虽然从比亚迪和引望两家的动作看,都在推出智驾兜底服务的同时,调整了智驾包的价格,但至少轻舟、比亚迪和引望这些企业率先做出了行动,从而进一步推动整个行业向良性的方向发展。

比亚迪和引望宣布智驾兜底,截图自各企业官微

如果说华为、轻舟和Momenta通过各自不同的策略,在智驾方案量产规模上实现了快速增长属于"攻",那么随着淘汰赛烈度加剧,他们如今必须"攻守兼备"——在守住规模壁垒的同时,继续扩大领先优势。

以轻舟智航为例,他们在今年1月已宣布会将高阶智驾普及到10万级国民车型中,地平线和华为这两个玩家也有类似的目标。

这并不奇怪,因为10万级别的汽车市场销量占据整个汽车市场的大头,拿下这个细分市场就意味着能收获更大的量产规模。

除了智驾平权之外,轻舟也将冲击更高算力的智驾体验。按照他们的计划,大于500TOPS的“轻舟乘风MAX”方案将在今年下半年搭载上车,对标上千TOPS算力的智驾体验,进一步提升复杂场景的处理能力,为后续更高阶自动驾驶功能做储备。

当下,这场行业的淘汰赛,除了智驾赛道的攻守道之外,或许已扩展至更大的战场中。

3、智驾行业的新战场,向物理AI和全球化进发

“人工智能的下一个浪潮是物理AI”。

自从英伟达CEO黄仁勋在2025年喊出这句话后,物理AI就逐渐成了千行百业追逐的热词,这其中自然包括智驾行业。

从今年初开始,整个行业的玩家们基本都开始基于智能辅助驾驶业务的基础上向Robotaxi、无人物流车和自动驾驶卡车等领域进行扩展。

比如轻舟智航,他们在今年1月就宣布正式进军无人物流(Robovan)赛道,并推出了首个物流车解决方案:整体成本控制在万元以内,采用无图方案,支持3–12m³货箱定制,适配快递、生鲜、园区物流等场景。

在今年北京车展上,于骞就宣布Robovan已在金华、芜湖、宁波等多地投入运营,换句话说就是“量产即运营”。并且他们与奇瑞商用车也达成战略合作,共同推进无人物流落地,按照他们规划,到2027年将推动Robovan实现十万台级量产。

除了Robovan之外,轻舟智航也在布局Robotaxi业务。

虽然从创始团队上看,轻舟是行业内鲜少拥有“Waymo基因”的智驾科技公司,但在Robotaxi业务上,他们却没有复制Waymo的道路,而是走上了接近特斯拉做Robotaxi的路线。

用外观与普通乘用车无异的车辆来做Robotaxi,这背后则是打通L2与L4的阻隔,在量产中积累经验,用真实场景来反哺自动驾驶。按照规划,轻舟的Robotaxi计划在今年开启小规模试点,明年启动规模化部署运营。

不同于国内自动驾驶企业先在国内落地Robotaxi,根据于骞介绍,他们的Robotaxi可能会先在海外落地,因此可以看到在今年北京车展上,轻舟的Robotaxi测试车辆已在德国慕尼黑、法国巴黎等地开展路测。

需要注意的是,无论是Robovan和Robotaxi,还是L2智能辅助驾驶,这些轻舟的产品都共同“长在”一个统一的平台上——Robo-X平台。

按照其官方介绍,Robo-X平台采用了统一技术架构打造——安全可解释的一段式端到端架构基础上,加入了端云协同的VLA+世界模型+强化学习架构,可实现从研发、仿真、测试到部署、监管和运营的全栈工具链覆盖。

轻舟之所以会用一套底层架构来打通L2和L4不同业务产品,不仅是看到特斯拉已经跑通了这一路径,也是因为从本质上看这些产品都属于物理AI的范畴,并且在模型+数据的闭环中能以更低的成本实现不同业务的快速落地,以及可以助力物理AI的规模增长。

而于骞的目标,就是期望在二十年内成长为一家全球领先的通用物理AI企业,让机器人真正走进千家万户。

“AI发展的分水岭已经到来,数字世界AI已基本解决,而物理世界AI是未来5—10年最大的机遇。”于骞曾这样对我说道。

正因这样,可以看到除轻舟智航之外,Momenta、卓驭、地平线等智驾行业玩家纷纷向物理AI迈进,几乎都向Robovan、Robotaxi和Robotruck等领域发力,但从落地进度上看,轻舟智航有着较快的速度。

要做通用物理AI企业,以上玩家们的视角自然不会只放在国内。

就拿智能辅助驾驶来说,相比于国内市场已卷成“红海”不同,海外市场由于智驾功能普及率不高,消费者对于智驾的需求还待广泛开发,因此海外市场更是“蓝海”。

因此能看到智驾企业们,纷纷在海外建立研发总部,像轻舟智航就已在欧洲设立总部,并且还计划以此为基础在今年下半年深化与海外客户的合作,推动量产项目在欧洲及周边市场落地,将在中国验证过的高性价比智驾方案输出到全球。

这样来看,无论智驾行业这场淘汰赛的终局是否真的只留下三家,行业玩家们都已经开始为终局加速做着准备。

而在这其中,同时拥有百万辆量产规模、模型+数据飞轮闭环和全球化战略的轻舟智航,手中应该已握有比其他玩家更多的决胜筹码。