封面|鸿蒙智行

作者|陈尧

编辑|韩永昌

近期,赛力斯、江淮汽车相继发布2026年上半年业绩预告。

其中,赛力斯预计上半年归母净利润亏损15亿元至18亿元,由盈转亏;江淮汽车预计上半年归母净利润亏损约7.4亿元,已连续多年亏损。

两家与华为深度合作的车企业绩承压,也让市场开始重新审视鸿蒙智行模式,市场中开始有声音质疑,这种合作是否真正为车企创造了更大的价值?

其实,回到2026年上半年的行业环境来看,赛力斯、江淮的利润变化,并不能简单归因于合作模式本身。

一方面,汽车市场整体销量承压,价格战仍在持续;另一方面,碳酸锂、存储芯片等关键原材料价格反弹,进一步推高企业制造成本。

与此同时,智能化竞争进入投入高峰期。从智能座舱、辅助驾驶,到芯片、算法和数据体系,车企都需要持续投入高额资源,建立面向下一阶段竞争的能力。

在这样的环境下,利润下滑并非赛力斯、江淮的个体现象。

更重要的是,从销量表现来看,两家企业也并未出现市场端的失速。

2026年上半年,赛力斯累计销量19.66万辆,同比下降1.02%;其中新能源汽车销量17.88万辆,同比增长3.87%,问界系列销量同比增长10.2%。

同期,江淮汽车累计销量17.24万辆,同比下降9.56%,但新能源乘用车销量同比增长24.35%。

这意味着,两家企业当前面临的核心问题,并不是产品失去市场,而是在行业调整期内,如何平衡成本压力、利润表现和长期投入。

甚至可以说,如果没有鸿蒙智行的合作模式,两家企业的财务压力只会比现在更大。

01

新能源大盘销量放缓,车企失去利润空间

2026年上半年,汽车行业正在经历一轮由需求收缩、竞争加剧和结构分化共同推动的深度调整。

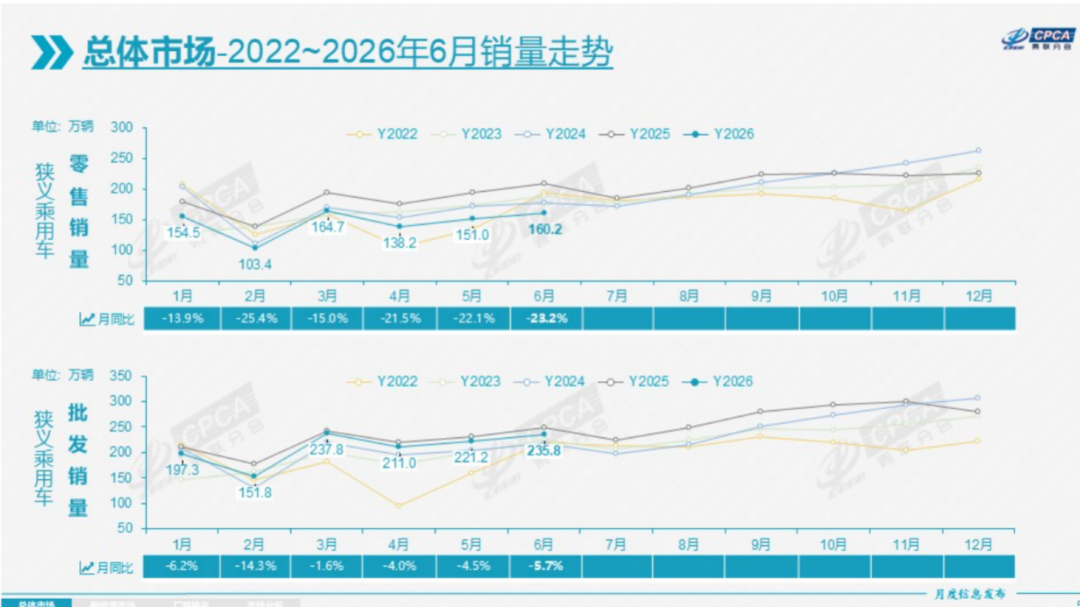

乘联会数据显示,2026年6月,全国乘用车市场零售销量为160.2万辆,同比下降23.2%;1—6月累计零售870.1万辆,同比下降20.2%。

新能源车同样未能独善其身。6月新能源乘用车零售销量为100.7万辆,同比下降9.4%;上半年累计零售470.4万辆,同比下降14.0%。此前高速增长的新能源市场,也开始进入增速放缓阶段。

与此同时,汽车企业还面临来自成本端的压力。

2026年以来,碳酸锂、存储芯片等关键原材料价格出现大幅上涨。其中,碳酸锂价格从低位回升至接近20万元/吨,车规级存储芯片阶段性涨幅超过180%。成本上涨之下,部分车型单车制造成本增加1.5万—2万元。

在过去数年的价格战中,汽车行业利润空间已经被持续压缩。当市场需求放缓与供应链成本上涨同时出现,车企盈利能力进一步承压。

中国汽车流通协会数据显示,2026年1—5月,汽车行业实现收入42096亿元,同比增长1.4%;但同期成本达到37397亿元,同比增长2.3%,成本增速明显高于收入增速。

利润端的压力更加明显。同期,汽车行业实现利润1440亿元,同比下降20%;销售利润率进一步下降至3.4%,明显低于下游工业企业6.1%的平均水平。

这意味着,当前汽车行业面对的挑战,并非简单的销量下滑,而是在需求放缓、竞争升级和成本上涨的多重压力下,盈利模式正在被重新考验。

在这样的行业环境下,车企财报承压已经成为普遍现象。无论是赛力斯、江淮,还是更多传统车企,都难以避免利润下滑。

长城汽车预计2026年上半年净利润为23.5亿元至26亿元,同比下降约60%;长安汽车预计净利润7.4亿元至9.7亿元,同比同样下滑约60%;广汽集团预计亏损40.6亿元至45.7亿元,同比去年亏损进一步扩大。

对于汽车企业而言,过去依靠规模扩张和价格竞争获取增长的模式正在失效,如何在控制成本的同时建立新的盈利能力,将成为下一阶段竞争的核心。

02

行业承压之下,鸿蒙智行还在增长

事实上,在行业进入调整期后,已经有企业开始通过新的竞争方式寻找增长空间。

鸿蒙智行就是其中一个代表。

2026年上半年,在新能源市场整体表现不佳的情况下,鸿蒙智行仍保持增长。数据显示,2026年6月,鸿蒙智行交付新车5.06万辆,环比增长9.7%;上半年累计交付超过24万辆,同比增长18.6%。

相比同期新能源乘用车市场累计销量下降14%,鸿蒙智行展现出了更强的增长韧性。

这种增长,并不只是依靠单一车型带动。目前,鸿蒙智行已经形成问界、智界、享界、尊界、尚界“五界”布局,覆盖 15 万元至百万级市场。

其中,问界系列累计交付已突破90万辆,问界M9持续占据50万元以上车型市场领先位置,问界新M7也成为新势力车型中的代表产品。

从市场表现来看,鸿蒙智行的核心优势,并不是简单增加了一套智能化配置,而是在汽车产业进入智能化竞争阶段后,帮助传统车企缩短了能力建设周期。

智能化已经成为汽车行业不可逆转的趋势,从智能座舱、辅助驾驶,到芯片、算法、数据体系,车企需要持续投入研发资源。

但对于大多数传统车企而言,如果完全依靠自身建设,不仅需要承担巨额研发成本,还需要经历较长时间的技术积累和市场验证。

而合作模式的价值,在于用更确定的投入换取更快的产品落地。

华为在智能技术、软件生态和用户体验方面具备积累,而合作车企则拥有整车制造、供应链管理和工程落地能力。双方通过协同,将智能化能力更快转化为面向消费者的产品。

赛力斯的变化,就是这一模式的直接体现。

在与华为合作之前,赛力斯长期处于亏损状态。2022年,公司归母净利润亏损38.32亿元;2023年亏损24.5亿元。

但随着问界品牌推出,赛力斯经营表现开始改善。

2024年,公司实现归母净利润59.46亿元,首次完成年度扭亏为盈;2025年全年归母净利润达到59.57亿元,盈利规模保持稳定。

与此同时,问界也帮助赛力斯完成了品牌向上的突破。

此前,自主品牌突破30万元以上价格区间长期存在难度,但问界成交均价已经突破30万元,问界M9更是进入50万元以上市场竞争,并持续获得消费者认可。

这意味着,华为合作带来的价值,并不只是增加销量,而是帮助赛力斯获得了新的品牌定位和市场空间。

当然,如果没有华为合作,赛力斯依然可以参与新能源汽车竞争。只不过独立完成技术体系建设、产品定义升级以及高端品牌塑造,需要付出更长时间和更高的试错成本。

03

财报之外,更应看到长期能力

在智能化竞争加速的阶段,时间本身就是稀缺资源。从这个角度看,评价鸿蒙智行模式,不能只看合作成本本身,而需要看这笔投入是否换来了更大的市场价值。

而这种价值,往往无法在单一财报周期内完全体现。

半年报可以看到利润变化,却很难反映一家企业是否完成了品牌升级、产品结构优化,以及长期能力的积累。

对于汽车企业而言,更值得关注的是,通过合作,是否获得了市场突破,是否形成了更完整的产品矩阵,以及是否建立起面向未来竞争的能力体系。

从结果来看,鸿蒙智行已经展现出这些价值。

在市场突破和产品体系上,鸿蒙智行已经形成问界、智界、享界、尊界、尚界“五界”布局,累计销量突破143万辆,单月销量也处于新造车势力前列。

而在长期能力建设方面,鸿蒙智行也不只是提供一套智能化系统,而是以整车产品为牵引,将前沿技术、供应链创新和规模化量产连接起来,推动供应商从过去单纯交付零部件,逐步走向联合研发、系统集成和场景化创新。

例如,与三未科技推动电磁热控压铸技术落地,与延锋围绕零重力座椅、主动安全座椅开展持续共创,并引入英唐等跨界伙伴探索健康座舱解决方案。

与此同时,鸿蒙智行通过统一的质量、工艺和交付标准,推动合作伙伴持续提升生产体系、质量管理和数字化能力。

这意味着,合作带来的价值,并不仅体现在单一车型销量上,更体现在品牌资产、技术体系和供应链生态的长期积累。

而这些长期能力的形成,背后离不开持续的研发投入。2024年,华为车BU单年研发投入已经超过100亿元;截至2025年底,华为乾崑智驾累计研发投入超过500亿元,2026年仅乾崑智驾领域计划研发投入就超过180亿元。

与此同时,市场也正在用实际行动重新评估这种合作模式。

目前,除赛力斯之外,江淮、奇瑞、北汽等车企也相继加入鸿蒙智行体系。即便是年销量接近500万辆的比亚迪,虽然没有直接成立合资品牌,但其高端车型的智驾系统同样与华为展开深度合作。

越来越多车企选择与华为展开合作,本质上反映出行业对于鸿蒙智行模式价值的认可。

在智能化竞争进入深水区,单一企业很难独立覆盖所有能力,围绕技术、制造和生态展开协同,已成为汽车产业新的竞争方式。

因此,车企的短期利润只是经营结果的一部分,真正决定未来竞争格局的,是能否借助新的产业协同方式,建立面向下一阶段市场的长期能力。