Meta (NASDAQ:META ) 近期的收益改善了人们对该股的情绪,因为该公司的收入和收益均大幅超出预期。每股收益为 6.43 美元,比预期高出 1.22 美元。近期收益中需要关注的关键指标之一是每条广告的价格。该指标同比增长 10%,因为广告商准备为更有针对性的广告支付更高的价格。

Meta 正在使用新的广告工具来提高广告效果。随着为广告商打造更好的人工智能工具,这种趋势可能会在未来几个季度持续下去。Meta最近还推出了独立的人工智能应用程序,与 ChatGPT 和其他人工智能平台竞争。随着在人工智能平台上争夺更多客户的竞争日益激烈,高客户参与度和良好的盈利记录使 Meta 比其他竞争对手具有巨大优势。

Meta 还宣布,将其 2025 年的资本支出提高至 640 亿美元至 720 亿美元。每股收益增长的任何放缓都可能导致公司更加关注资本支出,并引发对其股价的负面情绪。Meta 的 Reality Labs 业务持续出现巨额亏损。

更高的资本支出和 Reality Labs 的亏损都可能在未来几个季度对该股构成阻力。然而,Meta 强大的盈利能力和适中的市盈率应该有助于推动其股价进一步上涨。Meta 目前的市盈率仅为 2025 财年每股收益预期的 23 倍,考虑到未来的每股收益增长预测以及新 AI 工具和应用的盈利潜力,这个估值相当合理。

Meta 已证明,通过构建具有吸引力的 AI 工具,帮助广告商获得更丰厚的回报,Meta 能够快速实现 AI 投资的盈利。这帮助该公司实现了单次广告价格指标的良好增长轨迹。最近一个季度,单次广告价格指标同比增长 10%,而广告展示量仅增长 5%。在用户参与度下降之前,平台上的广告投放数量存在上限。然而,单次广告价格指标几乎没有上限。如果 Meta 继续为广告商提供更具针对性的广告,那么未来几个季度,单次广告价格指标可能会呈现强劲的上升趋势。

大多数大型科技公司都对其人工智能业务进行了大规模投资。然而,Meta 率先展示了其新人工智能工具的快速盈利能力。未来人工智能平台的市场份额很可能更多地取决于参与者的盈利能力,而不是人工智能模型的优劣。在过去的几周和几个月里,我们持续看到新的人工智能模型不断涌现。

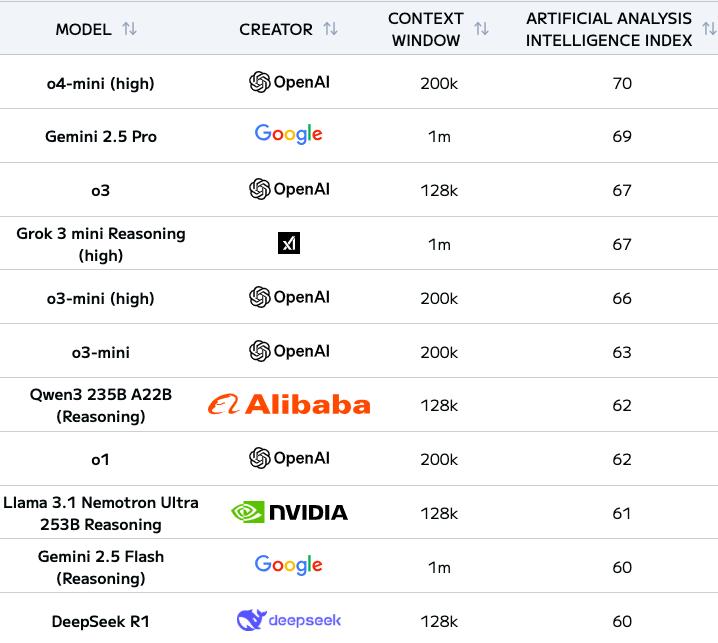

值得注意的是,Meta 的 Llama 在新型 AI 模型排行榜上排名并不靠前。就连阿里巴巴的排名也高于 Meta。然而,Meta 拥有资源在未来几个季度提升其排名。更重要的是,Meta 平台上拥有客户参与度,这可能是其 AI 工具的巨大护城河。

很少有 AI 用户能够区分排名最高的 AI 模型和排名 20 的 AI 模型。大多数用户都希望能够无缝地使用 AI 工具。Meta 可以通过其社交网络平台提供这种服务。

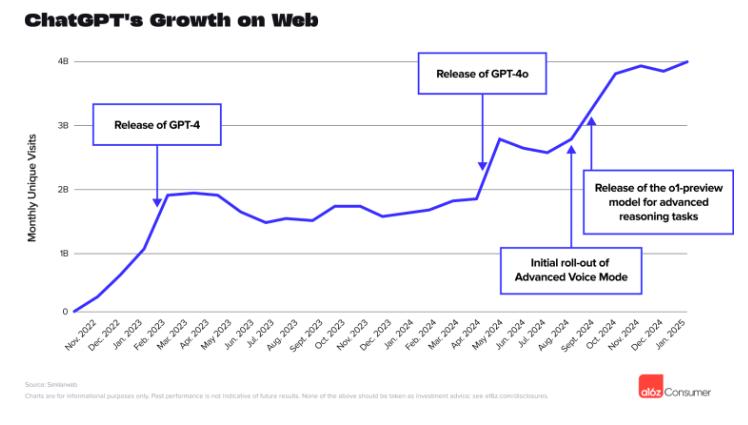

Meta 的每日活跃用户指标也显示,最近一个季度同比增长 6%,达到 34.3 亿。2025 年 1 月,Meta曾表示,目前有 7 亿人正在使用 Meta AI。到今年年底,Meta 的 Meta AI 平台用户数量极有可能超过 10 亿。该公司还推出了一款独立的 AI 应用,与其他 AI 平台竞争。这场 AI 竞赛的胜负尚未分晓,但凭借其庞大社交媒体生态系统的网络效应,Meta 极有可能吸引大量客户群并获得广告收入。

2024年8月,路透社报道称,ChatGPT的用户群已增至2亿。近期报道也提到,ChatGPT的用户群在6个月内增长了一倍,达到4亿。然而,ChatGPT仍然面临一个关键问题。尽管获得了巨额融资,但它仍需与现金流远超其的大型科技公司竞争。此外,ChatGPT也不具备Meta那样的网络效应。

未来几个月,新的AI模型极有可能问世,从而改变其排名。ChatGPT、DeepSeek、Perplexity和其他AI平台在过去几个季度中创造了良好的品牌知名度,但Meta仍有望通过在其社交媒体生态系统中提供更无缝集成的AI工具,在客户参与度方面超越它们。

尽管Meta的每股收益增长良好,核心社交媒体平台也呈现积极趋势,但由于高额资本支出和Reality Labs的亏损,其发展仍面临阻力。Meta最近宣布再次将资本支出提高至720亿美元。华尔街近期的焦点集中在良好的季度业绩和宏观经济形势的改善上。然而,Meta和其他大型科技公司最终将面临巨额资本支出的质疑。就连巴菲特最近也提到,一家伟大的企业需要更少的资本支出,同时他又谈到了对人工智能基础设施的大规模投资。人工智能的资本支出能否带来回报,仍是一个悬而未决的问题。

Meta 的自由现金流从去年同期的 125 亿美元下降到最近一个季度的 103 亿美元。尽管盈利能力大幅提升,但情况依然如此。主要原因是其物业和设备采购金额从去年同期的 64 亿美元增长超过 100%,达到 129 亿美元。未来几个季度,华尔街可能会对这些巨额支出更加谨慎,这可能会对估值倍数产生负面影响。

Meta 面临的另一个不利因素是 Reality Labs 的亏损增加。过去几年,Meta 报告称 Reality Labs 的年度亏损超过 150 亿美元。尽管有苹果 的加入,Meta 在这一领域仍然保持领先地位,例如智能眼镜等产品。然而,与人工智能投资相比,Reality Labs 的盈利路线图远不清晰。

过去几周,Meta 股价上涨了三分之一以上。这帮助该股年初至今最终转入正值。在最近的财报中,Meta 零次提及关税,而苹果则提及了 29 次。这表明,与其他一些供应链更加一体化的大型科技公司相比,大环境不利因素对该公司的影响可能较小。

该股目前的市盈率为截至2026年12月财年的每股收益预期的23倍,以及截至2027年12月财年的每股收益预期的20倍。与Meta的历史平均市盈率相比,这仍然是一个适中的数字。如上所述,与其他平台相比,该公司还具有实现更佳AI商业化能力的良好潜力。这应该会成为公司额外的收入来源,并改善其增长前景。

Meta 在最近一个季度回购了 130 亿美元的股票。

与苹果和谷歌较为稳定的回购步伐相比,Meta 的回购步伐有所波动。然而,该公司拥有足够的资源来加大回购力度,从而提高每股收益增长,并为股价提供更好的支撑。

很大程度上取决于 Meta 的 AI 应用及其 AI 工具在未来几个季度的互动情况。如上所述,尽管 Meta 的 AI 排名较低,但其拥有巨大的网络效应,可以为客户提供无缝集成的 AI 服务,这是 ChatGPT 或 Perplexity 等竞争对手无法提供的。

Meta 的最新财报提振了人们对其股票的信心。人工智能工具帮助提高了每条广告的价格指标。尽管其 Llama 模型的排名低于 ChatGPT、Gemini 和其他竞争对手,但 Meta 在人工智能竞赛中仍拥有巨大优势。社交媒体平台的巨大网络效应增加了 Meta 人工智能工具的使用率。

Meta 的高额资本支出和 Reality Labs 的巨额亏损可能会在未来几个季度对股价造成不利影响。由于资本支出增加,其自由现金流 (FCF) 已出现下降。尽管存在这些问题,但由于估值适中且短期内商业化潜力较高,该股仍具有良好的上涨空间,因此值得买入。