近几个月,市场开始接受一个简单却可能具有革命性的观点:人工智能不再只是前沿技术,而是新的经济基础设施。但大家都盯着英伟达、阿斯麦、博通这些老面孔时,却很少有人看清,真正在兑现这场革命价值的是谁 —— 不是靠芯片,而是靠利润率;不是靠情绪炒作,而是靠真金白银的现金流。

微软(NASDAQ:MSFT)是全球唯一一家把 AI 变成 “工业引擎” 的科技巨头。它同时在三个层面发力:基础设施(Azure 云)、软件(智能助手 Copilot)、编排工具(Copilot Studio)。AI 已经融入它的运营体系、企业文化和业务管线,现在正开始产生回报,真真切切的回报。

但市场还没给它应有的估值。尽管 AI 已深度融入 Office、Azure 云、Dynamics、领英(LinkedIn)等核心业务,微软当前的远期市盈率还不到 30 倍,PEG 值(市盈率相对盈利增长比率)低于 1.7 倍。这是成熟增长股的估值,而非全球技术转型领军者该有的水平。

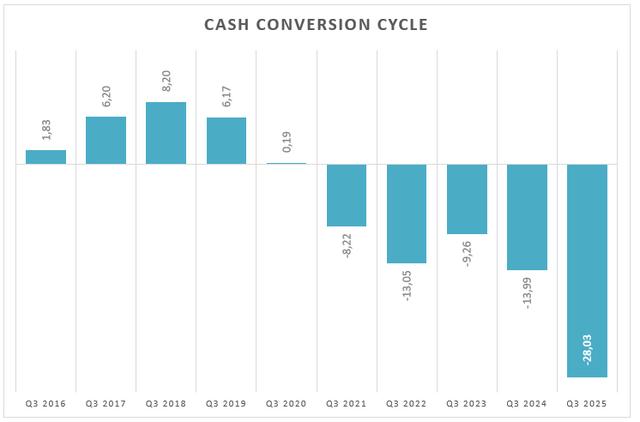

更有意思的是,微软根本不需要 “AI 故事”—— 它的财报里已经有答案,真实存在,只是需要你去看:2026 年预计运营利润率 44.8%,在所有直接竞争对手中最高;现金周转周期降至 28 天,是 20 年来最高效的水平;还连续 11 个季度超预期。

与此同时,Azure 云同比增长 34%,其中 18 个百分点的增长直接来自 AI 工作负载;Copilot 已有 20 万家企业用户,每用户平均收入(ARPU)还在加速增长。我们早已过了 “测试 AI” 的阶段,现在是 “为 AI 付费” 的阶段 —— 按月付费。

分析师的核心观点很简单:市场还把微软当老牌科技公司,但它其实是新 AI 基础设施的 “心脏”。这里的机会不是 “押注微软”,而是明白你根本不是在 “押注”—— 你只是在买利润率:运营利润率、竞争壁垒带来的利润率、容错空间带来的利润率。

在这个靠故事、靠包装生存的市场里,微软是少数能用数据证明自己能走得远的公司。

还把微软当办公软件厂商的人,活在过去。但现在大家应该都明白,这家由比尔・盖茨创立的公司,已经成了横跨三大战略层面的科技集团:基础设施、接口、变现。而这一切的核心目标是:成为新 AI 经济的 “操作系统”。

从业务上看,微软分三大块:

智能云(Intelligent Cloud):占总营收近 45%,包括 Azure 云、GitHub、Nuance、企业服务器,以及所有支撑 AI 经济的基础设施。尤其是 Azure 云,凭借与 OpenAI 模型的原生整合,以及在金融、医疗、制造业等战略领域的灵活应用,正快速成为亚马逊 AWS 的系统性竞争对手。

生产力与业务流程(Productivity & Business Processes):占营收 30% 以上,由 Office、微软 365、Dynamics,以及常被低估的领英(LinkedIn)驱动。这是 Copilot 的主战场 —— 它已经落地、整合,并且产生收入。用户不是在 “试用” AI,而是在为它付费,每月都付。

个人电脑/设备(More Personal Computing):占营收约 25%,战略重要性已下降,包括 Windows 系统、Xbox、设备和广告业务。

有个数据不容忽视:微软现在 75% 的收入来自服务和订阅。它是高利润率、现金流优化的经常性收入模式。这一点也得到了新纪录的印证:现金周转周期降至 28 天,是 2004 年以来最低。

尽管每个人都只关注利润率,但很少有人注意到一个关键变量:英伟达目前占微软对主要资本支出供应商支出的 47%。

这意味着,大量 AI 基础设施(从 GPU 到训练系统)已经采购并整合完毕 —— 基建的大头已经完成,现在要做的,就是从这笔巨额投资中榨取价值。而微软已经开始了。

2025 财年最后一个季度,市场的期待不温不火,甚至有点被低估。但业内人士知道,这会是科技市场今年最重要的季度之一。原因很简单:微软不仅要像过去 11 个季度那样超预期,还要证明 AI 变现不再是故事 —— 是利润率,是可扩展性,是定价权。

据彭博社数据,分析师预期:2025 财年四季度每股收益 2.93 美元(去年同期 2.69 美元,同比 + 8.9%);总营收 643 亿美元(去年同期 562 亿美元,同比 + 14.4%);Azure 云同比增长 34%,其中 18 个百分点直接来自 AI 工作负载。

问题在于,预期已经很高,股价也带着 momentum。但要关注质量:以 Copilot 为例,2024 年初还只是个赌注,现在已经深度嵌入业务。如果每个微软 365 商业用户每月为 Copilot 多付 3 美元,就能带来数十亿美元的增量收入,而利润率超 70%。

另外,今年 3 月的财报电话会议上,萨提亚・纳德拉说 “技术栈的每一层都要有 AI 优先的智能助手”,市场低估了这句话的分量。他不是在卖产品,而是在描述云的新逻辑架构 ——Copilot 不是插件,是可在任何地方变现的分布式语义层。这不仅是技术差异,更是产业级的差异。

还要关注 “生产力与业务流程” 板块,Copilot 的部署在这里加速:2025 年 3 月已有 20 万家企业激活,现在这个数字 “显著增长”,ARPU 也在加速。如果这些转化为收入,就很难被忽视。

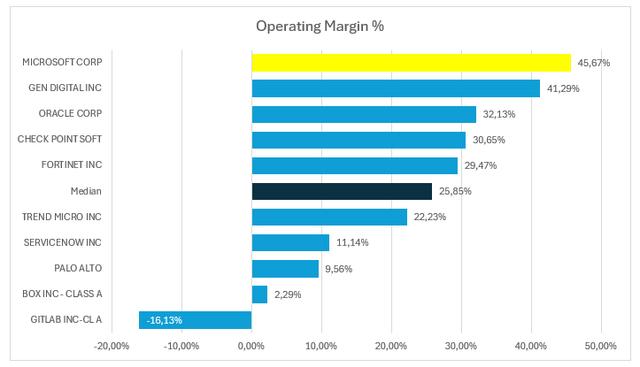

当然,所有人都会盯着利润率:市场共识是综合利润率 44.8%,高于五年均值(41.5%),远高于同行(33.8%)。但真正的惊喜是,如果 AI 资本支出增加的同时利润率还在增长,说明微软能在不挤压利润的情况下规模化 AI—— 在 2025 年,这就是 “超能力”。

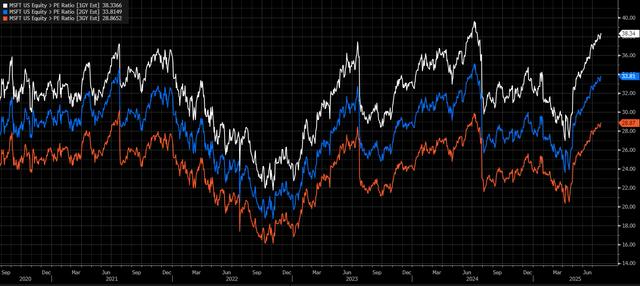

许多人对微软犯了一个战略错误:他们只看市盈率。

当前微软的远期市盈率 33.4 倍(彭博数据),高于两年均值 30.5 倍,看起来贵。但别忘了,它不是普通公司 —— 全球唯一一家在基础设施、应用、运营层面全面整合的企业级 AI 平台,没人能做到这么深的垂直整合,也没人能这么深度变现。

而且不只是 “质量” 问题,PEG 值(市盈率除以预期增长率)更能说明问题:微软 1 年期 PEG 值 3.38,但看 3 年期就低于 2(预期每股收益复合增长率 14.7%)。对比一下:Alphabet 市盈率不到 25 倍,但预期每股收益增长 12.1%;苹果市盈率 28 倍,但每股收益基本持平; Salesforce PEG 值相近,但利润率和资产负债表质量完全不同。

此外,微软有个常被忽视的竞争优势:“终端价值” 已经显现。如果大部分资本支出已完成(我们知道 47% 给了英伟达),用户也已融入 Copilot 新工具,那么市场买的是长期 AI 导向的现金流,而非虚无的预期。

显而易见的是:微软不仅仅是一只评级“买入”股票。它是一家科技巨头。它是西方人工智能的发源地,但最重要的是,它是首批将人工智能商业化转化为可见利润和现金流的真实案例之一。