(奥尔特曼和陈福阳在OpenAI播客中介绍合作细节,右二为奥尔特曼,右三为陈福阳)

继和英伟达、AMD达成战略合作之后,OpenAI的算力部署计划再下一城。

美国东部时间10月13日,OpenAI宣布与博通达成战略合作。OpenAI是目前全球市值最高的AI(人工智能)创业公司。博通是全球顶尖的芯片设计和网络芯片公司。

双方披露的信息显示,OpenAI将于2026年底开始逐渐部署和博通合作部署10GW(吉瓦,功率单位。1GW算力集群至少可以容纳20万枚英伟达GB200芯片)自研AI芯片,预计在2029年底完成。这些自研芯片和博通联合设计,将采用博通的网络扩展方案。

该合作宣布后,博通(NASDAQ: AVGO)当日收盘价350.7美元,大幅上涨9.88%,总市值1.68万亿美元。

OpenAI联合创始人兼CEO(首席执行官)萨姆·奥尔特曼(Sam Altman)和博通总裁兼CEO陈福阳(Hock Tan)在战略合作后的播客对话中,介绍了合作细节:

其一,过去18个月,OpenAI一直在和博通共同设计一款全新的AI芯片。

其二,2026年底开始,OpeAI将逐渐和博通共同部署10GW自研芯片。博通不仅参与了芯片设计,还将参与整个算力集群的系统设计工作。

其三,2025年底,OpenAI将拥有2GW以上的算力集群。最近这些合作(和英伟达、AMD、博通的合作)之后,未来将部署接近30GW算力。

高盛在今年6月28日研报指出,2024年全球算力供应量是57GW。按照这一数据计算,OpenAI未来几年计划部署的30GW算力,是2024年全球算力供应量的一半以上。

01 三场合作,30GW算力

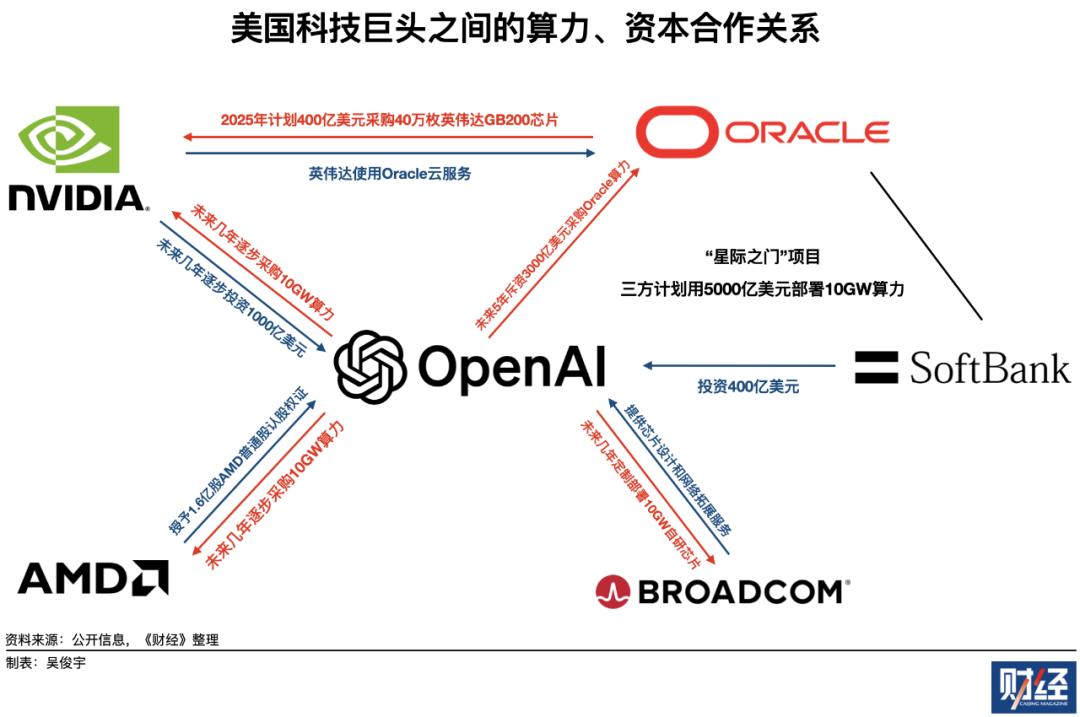

近一个月,OpenAI和英伟达、AMD、博通接连达成战略合作。

9月22日,OpenAI和英伟达宣布,OpenA将使用数百万枚英伟达的AI芯片部署至少10GW算力。与此同时,英伟达将在未来几年逐步向OpenAI投资1000亿美元。

10月6日,OpenAI和AMD宣布,OpenAI将从AMD采购6GW的AMD AI芯片。与此同时,AMD已向OpenAI授予一份可认购多达1.6亿股AMD普通股的认股权证。第一批认股权证将在首批1GW部署完成后生效。后续批次将随着采购规模扩大至6GW逐步生效。

换句话说,OpenAI采购部署AMD芯片的同时,还能获得以特定价格入股AMD的权利。

加上10月13日和博通战略合作中提到的10GW算力,如果计划顺利,OpenAI在未来几年将逐步部署至少26GW的算力。

今年9月23日,OpenAI还曾宣布,OpenAI、Oracle和日本软银三个“星际之门”计划合作方,将新建5个算力集群。接下来的三年,三方将用4000亿美元部署7GW算力,最终要用5000亿美元部署10GW算力。不过,OpenAI未披露“星际之门”的算力建设计划是否和英伟达、AMD、博通的芯片采购相关。

按照萨姆·奥尔特曼在与博通战略合作播客中的说法,最近这些合作,将使OpenAI算力规模接近30GW。

30GW是什么概念?高盛在今年6月28日研报指出,2024年全球算力供应量是57GW,到2030年预计将有65GW新增容量上线。2030年全球算力供应总量将高达122GW。

OpenAI计划部署的30GW的算力,是2024年全球算力供应量的一半以上。按照高盛上述数据计算,这甚至可能是2030年全球算力供应量的四分之一以上。如果将整个数据中心的网络、冷却和其他能源消耗考虑在内,1GW算力集群至少可以容纳20万枚英伟达GB200芯片,30GW算力可容纳600万枚英伟达GB200芯片。

不过,OpenAI的30GW规模算力部署计划能否如期完成,这仍是个未知数。这里面有三个问题:

其一,OpenAI是一家仍在亏损的公司,它是否能融到足够的钱或拿到足够的算力?

其二,主要科技巨头都在规划10GW以上的算力集群时,市场是否需要这么多算力?

其三,如果计划最终无法实现,这是否意味着这一轮AI泡沫已经开始?

然而,这三个问题目前都是未知数。

一位中国头部云厂商管理层今年初曾对《财经》表示,不投入就永远不可能增长。在今天,过度投资的风险,远远少于投资不足的风险。

一位数字化企业高管今年9月曾对《财经》表示,2025年全球科技公司,如微软、亚马逊、OpenAI等公司的算力竞赛正在往10GW、100万卡集群的方向前进。以十倍规模去扩建算力基础设施,从长远趋势来看,这几乎是确定的。

02 AI泡沫担忧出现

近一个月,随着OpenAI和英伟达、AMD、博通,乃至Oracle、日本软银的合作计划持续推进,美国科技巨头之间正在形成错综复杂的算力和资本合作关系。

OpenAI、英伟达、Oracle等巨头之间互相采购对方的服务。短期内,这带动了各个公司的预期收入增长。一些大型科技公司的预期新增收入,甚至是公司现有收入的数倍以上。

截至今年7月末,OpenAI年化收入(月收入×12,软件公司收入通常按年/月订阅收费,适合采用这种统计口径)约120亿美元,同比增长超过100%。目前OpenAI仍在亏损。

英伟达2024年营收1305亿美元。OpenAI宣布,未来几年将购买数百万枚英伟达Rubin系列芯片。媒体报道,Oracle 2025年计划斥资400美元采购40万枚英伟达GB200芯片。

AMD 2024年营收258亿美元。AMD执行副总裁、CFO(首席财务官)胡锦(Jean Hu)表示,AMD与OpenAI的合作预计将为AMD带来数百亿美元的收入。

Oracle 2025财年(2024年6月1日-2025年5月31日)营收574亿美元。OpenAI计划未五5年将以3000亿美元采购Oracle算力。这是Oracle 2026财年一季度财报中3170亿美元RPO(剩余履约义务,即软件公司未来可实现的收入)的核心来源。

博通2024财年(2023年10月末-2024年11月初)营收516亿美元。花旗银行预估,OpenAI和博通的10GW算力合作大单,将在未来几年为博通带来约1000亿美元的收入。

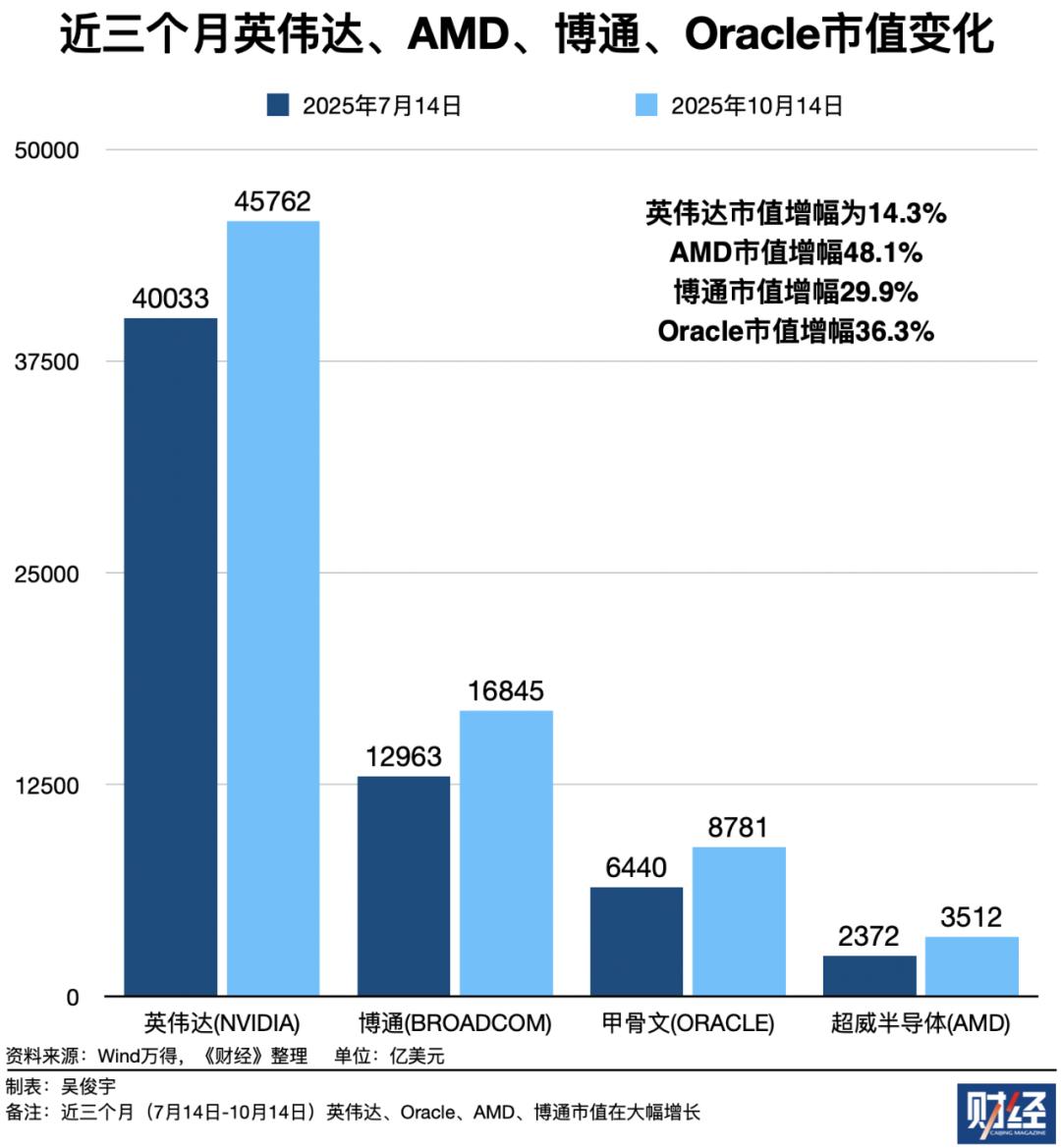

随着收入预期增长,OpenAI估值在攀升。近三个月(7月14日-10月14日),英伟达、Oracle、AMD、博通的市值也在大幅增长。

截至10月14日,OpenAI估值从年初的1570亿美元攀升至超过5000亿美元,增幅218.5%。英伟达市值增幅为14.3%,AMD市值增幅48.1%,博通市值增幅29.9%,Oracle市值增幅36.3%。

一种不可避免的声音正在诞生:这一轮AI浪潮是否正在迎来泡沫时刻?

国际货币基金组织(IMF)总裁克里斯塔利娜·格奥尔基耶娃(Kristalina Georgieva)今年10月8月在一场公开演讲中提到,历史告诉我们,这种情绪可能会突然转变。今天的估值正朝着25年前互联网繁荣时期的水平迈进。如果出现大幅回调,金融环境收紧可能会拖累全球经济增长,暴露脆弱性。

摩根大通CEO杰米·戴蒙(Jamie Dimon)则认为,人工智能是真实存在的。总体来说,人工智能会带来回报……但大多数参与其中的人都没有获得很好的回报。未来六个月到两年内股市出现大幅下跌的可能性比市场反应的要高。

不过,产业界人士一种常见的看法是,AI是确定方向,即使是泡沫也会加速产业发展。

一位中国科技公司战略规划人士今年9月曾对《财经》表示,可以确定的是,美国科技公司之间的算力、资本交易,是一场高风险、高杠杆的豪赌——它赌的是AI应用的落地速度、算力的消耗速度,能否追上算力的投资速度。

目前Tokens(词元,大模型算力计量单位,一个Token可以是单词、标点、数字、符号等)消耗量是衡量AI应用落地的一个重要指标。目前无论是中国、美国市场,Tokens消耗量都在以100倍以上的速度增长。

以中国科技公司字节跳动为例, 2025年5月字节跳动旗下豆包大模型日均Tokens调用量16.4万亿,相比2024年5月的1200亿增长137倍。

美国市场也能看到类似变化。2025年10月,谷歌日均Tokes处理量是13000万亿Tokens/月,相比2024年5月的9.7万亿Tokens/月增长134倍。

如果AI应用落地速度足够快,算力消耗速度还能以10倍、100倍的速度持续增长,那么这些泡沫就会被消化。

⾼盛董事总经理兼宏观交易员鲍⽐·莫拉维(Bobby Molavi)10月7日撰文称,人工智能“成与不成”的争论将在未来多个季度都无法定论。悲观者听起来聪明,乐观者才能致富。要知道,我们正处在一个回报乐观的世界。在这里,乐观者们早已在大快朵颐。