在《公司进化论:伟大的企业如何持续创新》一书中,杰弗里·摩尔写道, “没有安全地带,安全的唯一方法是在险象环生的世界持续进化。”

尤其在科技行业,技术与环境变化快速,没有什么“安全岛”,昨日领头羊稍有懈怠,就可能成为落伍者,公司必须以进化适应变化。。

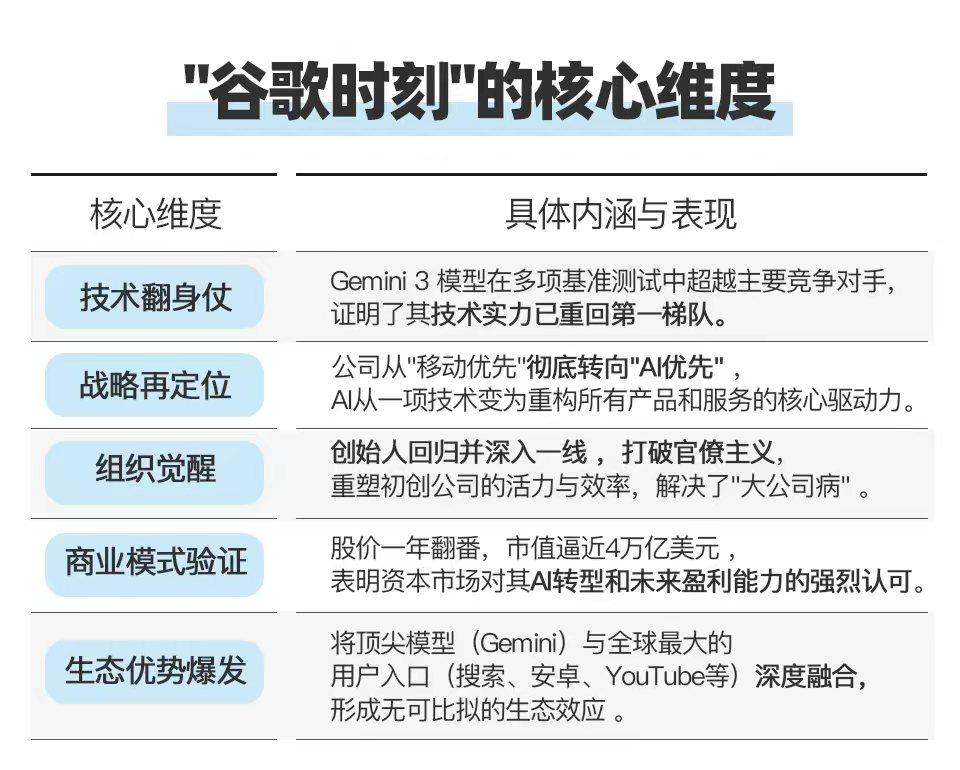

最近的例子是执全球搜索市场牛耳的谷歌。2022年底ChatGPT发布后,谷歌一度陷入被动,就被外界视为已成“落伍者”,传统搜索即将被 AI 颠覆 。但仅仅一年,谷歌推出了Gemini3.0 大模型实现了对ChatGPT的赶超,依托生态系统优势,谷歌完成了绝地反击,股价一年翻番,市值逼近4万亿美元。

这不仅是一次股价或产品的成功,更是谷歌深刻的战略与身份转型,从搜索公司进化为AI 公司。我们将这一转折点定义为“谷歌时刻”。

何为“谷歌时刻”?我们认为是:一家公司确定了正确的战略方向,唤醒了整个组织体系,坚定持续在新技术上高强度投入,取得重大突破创新后,发挥生态协同效应,重构商业模式,现实了商业进化。

为此,我们仍以谷歌为例,做了张图。

无独有偶的是,阿里巴巴自今年4 月发布并开源了通义千问3.0(Qwen3)系列模型起,加速向AI 转型。 11月17日,阿里巴巴正式推出千问APP公测版,公测首周下载量突破1000万,三天内冲上苹果App Store免费总榜前三;紧随其后,蚂蚁集团发布的灵光APP在上线仅4天内下载量突破100万;11月27,阿里巴巴发布首款搭载自研Qwen AI的智能眼镜。

Ali all in AI,具象化了。这两家公司从传统业务向AI 转型,都离不开创始人的回归与战略重构,以及对 “超级 AI入口”和全栈 AI 能力的押注。

谷歌完成了“谷歌时刻”的华丽转身,而阿里正努力接近自己的“谷歌时刻”。

01

2023年,无论对谷歌还是阿里,都不是好年份。谷歌的云业务增速显著放缓且低于对手,在AI领域被OpenAI等公司抢占先机,面临着巨大的创新压力。而阿里更为艰难,营收增速降至上市以来最低,遭遇“增长悬崖”,集团在短期压力和长期战略间艰难地平衡。

面对各自艰难的处境,两家公司的创始人都选择了回归。谷歌联合创始人谢尔盖·布林重返公司,亲自参与Gemini项目开发。与此同时,阿里巴巴也迎来了创始团队核心人物蔡崇信和吴泳铭的重回一线,马云也多次现身,更多参与公司战略讨论。

在这场竞赛中,大模型是一切的基础。正如ChatGPT对谷歌的震撼一样,DeepSeek的横空出世,也让阿里为之一振:为什么我们没做出DeepSeek?

我们了解到,马云为此专门会见了梁文峰,两人谈了什么,我们并不知悉。但马云等创始团队对大模型的重视,使得阿里的AI 战略更聚焦,也更有了执行力。

聚焦是战略转型的关键。布林将谷歌AI研究力量整合,主导了Google Brain与DeepMind的合并,将谷歌内部两个最强的AI实验室“缝”在了一起,暂停非核心项目,集中资源攻坚Gemini模型多模态能力。

而吴泳铭推行的“用户为先、AI驱动”战略,将“1+6+N”架构简化为四大业务板块,豪掷3800亿元投入AI基建,全面聚焦电商与云+AI双核心战略,避免了资源分散,全力攻坚大模型。

两家巨头的战略选择,虽然体现了东西方不同的管理智慧,但核心逻辑相通:聚焦关键方向,集中资源攻坚重点领域。

谷歌的聚焦,让其大模型从Bard 的糟糕,一跃到Gemini 3.0 Pro在20个基准测试中狂揽19项领先,在Humanity‘s Last Exam测试中以41%的准确率远超GPT-5 Pro的31.64%,彻底扭转了谷歌在AI竞赛中的态势。

阿里巴巴的通义千问3.0(Qwen3)系列模型,据称在数学和编程等多个方面均可与DeepSeek的性能相媲美。与其他主流模型相比,Qwen3还显著降低了部署成本,截至目前, Qwen系列模型全球下载量已突破6亿次,衍生模型超过17万个。

以战略再定位为先导,调整组织架构,唤醒组织战斗力,谷歌和阿里都在大模型这一基础能力上实现了突破,并在财务业绩中体现。

谷歌的营收依赖数字广告,而大模型能精准地理解用户意图,从而帮助广告主生成更相关的广告内容,实现更高效的投放,这有助于巩固谷歌的广告基石。同样,AI技术也已经深度融入阿里广告业务的各个环节,能够基于海量数据实时分析用户意图,自动完成出价、选词、定向人群等复杂决策,不仅为商家降本增效,也巩固了阿里电商的优势。

在谷歌收获了一个美好的财报季后,2025年Q2,阿里营收同比增长15%,云智能集团收入增长34%,AI产品连续多个季度实现三位数增长。

但与其在B 端的快速进展相比,过去两年,阿里在C端的外叙事更多地体现为”防守”姿态。

字节、腾讯依托微信等超级应用的用户黏性,在C端推出的豆包、元宝都让阿里显得相对低调。数据显示,截至2025年Q3,豆包月活用户已达1.72亿,位居AI应用榜首,远超阿里在C端AI应用的影响力。

因此,千问和灵光的推出,绝非简单对标ChatGPT的“功能复刻”,而是一次战略性针对C 端市场的“入口重构”——阿里要借AI之手,把过去割裂的淘宝、高德、饿了么、支付宝等“服务孤岛”,整合成一个能听懂人话、主动办事的“行动中枢”。

02

AI 竞赛仍在进行中,人们也逐渐意识到:AI发展的终局,不会只是“聊天”,而要帮助人们解决实际问题。

从技术发展趋势来看,AI应用正从”对话”向”执行”转变。

无论是今年Manus、Genspark等Agent应用的相继出圈,还是OpenAI、字节尝试在自家大模型中植入电商链接,都意味着AI将不再只是回答问题的工具,而是能够理解用户意图、制定执行计划、完成具体任务的智能助手。

Gemini植入谷歌生态,使得其搜索不再是简单的关键词匹配,而是通过 AI Overviews 等功能,直接生成结构化的答案、旅行计划或购物建议,从一个“检索工具”向“解答引擎”和“任务执行者”演变,即重塑了生活服务流。

Gemini赋能了 Workspace 办公套件在 Gmail、Docs 等应用中,Gemini 可以帮用户撰写邮件、总结文档、生成幻灯片。Gemini 被集成到安卓系统中,未来有望通过语音、视觉等交互方式,成为一个能理解上下文、主动提供帮助的真正的个人智能助理,即重塑了工作流。

可以说,谷歌积累多年的线上生态优势,使得Gemini可以实现乘数效应,这是仍依赖单一入口缺少生态系统支持的 Open AI 难以追赶的。

同样地,腾讯和字节跳动虽然在线上生态方面也有着强大的优势,但在线下生态有不足。当AI助手需要帮助用户订餐、打车、购物、预约服务时,就需要与第三方服务商合作,跳转至其他APP,或第三方小程序,限制了其服务能力的边界。

与之相比,阿里在物理世界有着完整的服务链条。在这一链条中,AI作为超级神经中枢,起到了向下连接阿里云算力与大模型底座能力,向上直接服务用户,横向串联淘宝、饿了么、钉钉、高德等业务。

从这个角度来看,阿里推出千问和灵光,其最大价值不在于提供信息,而在于执行任务;不在于获取关注,而在于帮助完成生活流、工作流。

用户可以在千问、灵光完成工作时,也可以对着手机说”帮我订一份今晚8点的川菜晚餐,预算200元,要送到家里”,AI助手就能自动完成选餐厅、下单、支付、跟踪配送等全部流程。

未来AI真正的壁垒,或许不在于单纯的模型能力或流量规模,来自于能否将大模型嵌入真实世界的执行链条——是否有支付、物流、供应链、本地服务等“物理层”能力支撑AI的承诺落地。

03

无论是打造“超级入口”,还是争夺AI时代的用户心智,单靠一个爆款APP远远不够。

AI发展至今,真正的护城河,早已不在单独的模型层、应用层,而在底层技术的垂直整合能力。也正因如此,阿里与谷歌才跳出“应用内卷”,选择了技术难度最大,但长期价值最高的“全栈自研”路径——从芯片、算力、模型到应用生态,缺一不可。

以谷歌为例,其以自研TPU芯片为算力基础,以Gemini大模型为技术核心,落地于搜索、YouTube、安卓等超级应用,形成”芯片-模型-应用”完整闭环。其下一代Ironwood(TPU v7)专为推理模型打造,FP8峰值算力达4614TFlops。

阿里依托平头哥半导体公司推出PPU芯片,在显存容量、片间互联带宽等关键指标上超越英伟达A800。阿里云运营中国最大的AI基础设施,并通过自研关键的存储系统(CPFS)、网络架构(HPN 7.0)及数据中心关键硬件,实现了软硬件的垂直整合。

从全球视野看,亚马逊、微软、谷歌和阿里已组成全球AI云”四强”,占据80%的云平台市场份额。阿里成为”中国唯一重量级选手”,在这场超级AI云竞赛中代表中国与美国三巨头抗衡。

如果没有Gemini,相比起具有先发优势的亚马逊云,谷歌云并没有独到的竞争优势,而通过谷歌云平台向企业和开发者提供 Gemini API 服务,就成为谷歌云极具竞争力的增值服务,有助于吸引企业客户,直接创造收入。

由阿里云则在Qwen的加持下,深入到制造业、金融、政务、媒体、科研等众多领域,其牵头的AI模型社区“魔搭(ModelScope)”已汇聚超4万个模型,服务了超过1000万开发者。AI成为推动阿里云业务增长的动力。

谷歌的全栈AI能力围绕着其搜索、Gmail、YouTube、安卓、Workspace组成的“全球信息组织权”。

与之对应的,阿里则走了一条“以服务为中心”的重构路。通义大模型不仅是技术引擎,更是阿里商业生态的“神经中枢”,千问、灵光则承担超级入口的重任。

比起以搜索引擎发家的谷歌,阿里独有的特色,是自身的“物理性生态”:覆盖电商、物流、本地生活、金融、地图的完整服务链。

这是阿里“全栈”能力中最特殊的一环。

然而,阿里虽拥有淘宝、天猫、支付宝、饿了么、高德地图等众多知名应用,但此前这些应用各自为政,彼此之间缺乏协同机制,难以形成合力。

例如,饿了么虽然在外卖市场占有重要份额,但用户使用场景相对单一。支付宝虽然具备支付功能,但主要被用作支付工具,而不是综合性的生活服务平台。

因此,AI对于阿里,不仅是技术引擎,更是其商业生态的“神经中枢”。

而这也引出了其AI战略中最重要的一环:唯有将AI的能力,从“对话”扩展到“行动”上,阿里才能通过从入口到闭环的重构,实现AI Agent(智能体)即服务的终极目标。

客观来说,谷歌在全球数字市场拥有统治级的地位,而阿里在各个市场都有不少挑战者,这使得阿里的AI 重构目前还难与竞争对手拉开绝对优势身位。

所以千问以及“堂兄弟”寻光,就承载了极为重要的使命,看谁能最终在“超级入口”竞赛中脱颖而出,重塑阿里生态。那一刻,才真正意味着阿里到了自己的 “谷歌时刻”。