时至年末, 在移动互联网红利消退的背景下,Al to C已成为互联网巨头们争夺未来生存权的核心战场。

豆包日活破亿的号角刚落,腾讯与阿里便几乎同时吹响了进攻的集结号:腾讯任命首席AI科学家,剑指技术核心;阿里成立千问C端事业群,意在正面战场。这绝非巧合,更似决战前的指挥官确权和主攻队伍确认。

当对话成为界面,Agent成为服务载体,谁能在明年抢占这个超级入口,谁才拥有留在牌桌上的资格。这不仅是明年的主基调,更将定义未来十年的格局。

01 双雄变阵:从保守防御到主动合围

腾讯与阿里的同步转向,标志着大厂AI战略的根本性转折——从技术储备的保守观望,转向生态流量的主动出击。为何是此刻?

从时机上看,大模型技术已夯实,越过了早期探索阶段,进入应用爆发前夜。经过两年多的迭代,无论是阿里的千问还是腾讯的混元等大模型在理解能力、生成质量及多模态交互方面取得显著进步,为C端应用爆发扫清了障碍。

从竞争格局看,阿里在电商领域的主导地位正面临挑战,抖音电商GMV以30%增速逼近淘天核心板块,每年缩小近9000亿差距的现实,让阿里必须找到第二增长曲线;而字节系凭借豆包、汽水等产品在C端连环破局,日活破亿的豆包更如一面镜子,照出腾讯元宝3000万日活的差距与焦虑。

外卖大战之后,协同的重要性,被阿里提到前所未有的高度。而阿里云作为整个集团的第二增长曲线,虽在国内保持第一,但如果没有自家C端应用的支撑,特别是AI方向的支撑,参考海外如aws、微软与anthropic和OpenAI的经验,很容易成为受制于人。所以,AI to C的发力则是一道必答题。

腾讯的转变,同样显著。“我们最开始以为AI是互联网十年不遇的机会,但是越想越觉得,这是几百年不遇的、类似发明电的工业革命一样的机遇。”2023年5月的股东大会上,腾讯创始人、CEO马化腾曾如此提到,但他同时表示,腾讯虽然一样在埋头研发,但并不急于早早做完,把半成品拿出来展示。

图/SensorTower

面临着豆包的日活破亿,元宝日活依然徘徊在3000万左右,显然让腾讯看到了差距、也无法继续淡定。抖音、头条、豆包、汽水、红果,面对着字节系越来越多的toC产品的成功,腾讯toC版图也逐渐感受到了危机。「新熵」认为,腾讯若失守社交之外的AI入口,则可能错失“百年一遇”的工业革命级机遇。

大厂们争夺AItoC入口的紧迫性,源于对流量分配权的争夺。PC时代,浏览器与搜索引擎是第一入口;移动互联网时代,应用商店和超级App成为新霸主。如今,“对话即界面”正成为AI时代的入口范式,谁能掌握新一代AI入口,谁就能在未来的商业格局中占据有利位置,这背后是流量分配权与服务主导权的竞争。正如吴泳铭在财报分析师电话会上所言:“这不是选择题,而是生存题。”

02 生态落子:技术入局,闭环为王

巨头们的落子,从不孤立。它们的真正目标,是构建从流量到转化的全链路闭环。 腾讯依托微信与QQ的社交流量与游戏、内容生态,形成 “ 元宝+QQ浏览器 ” 的双引擎组合。腾讯元宝于2024年5月30日上线,定位为AI助手App。正以前所未有的速度打通内部生态: 7月元宝率先打通QQ音乐,实现“搜歌即听”;随后联动腾讯视频,构建“搜-聊-看”观影闭环;9月入驻公众号与视频号评论区,用户可直接@元宝互动。

其战略意图十分清晰:以元宝为智能枢纽,激活微信、游戏、办公等存量场景,将社交关系链转化为AI服务链。 阿里则是“千问+夸克”双箭齐发,则重押电商与本地生活场景。在AI领域的投入更为激进,2026财年Q1AI+云Capex达386亿元,创历史新高。过去四个季度,阿里已经在AI基础设施以及AI产品研发上累计投入超过1000亿元。

千问APP是阿里在2025年11月正式推出的AI原生入口,定位为“会聊天能办事的个人AI助手”。上线23天斩获3000万月活,凭借“会聊天能办事”的定位快速卡位,成为全球增长最快的AI应用,与夸克AI浏览器实现深度融合,成为桌面级智能助理。 通义大模型开源下载量超6亿次,已奠定开源领域的全球影响力。其底层逻辑在于: 以千问为前端触点,以夸克为能力载体,以电商交易为终极场景,形成“搜索-决策-支付-履约”的AI原生闭环。

而字节豆包更不容小觑,凭借1.59亿月活与抖音的流量沃土,已从Chatbot向Agent进阶,并且通过豆包手机试探“软硬一体”的生态想象。如果豆包手机保持不断迭代,从软件到硬件、再到生态的巨大空间,会产生类似于苹果与openAI类似的航母级生态。 而这一点无论是对已经与苹果合作的阿里,还是坐拥微信生态的腾讯,都产生了很强的危机感。 那么AI to C的胜负手究竟在哪儿? 三巨头之争,早已不是单点突破,而是生态体系的全面对抗。

03 胜负手何在?技术、场景与心智的三重博弈

当战局进入白热化,AI to C 的胜负手究竟取决于什么?是技术、是场景,还是用户心智? 答案是:三者缺一不可。技术是根基,决定体验上限。 从技术壁垒来看,模型能力决定上限,而三大巨头则各有优势。

阿里通义千问模型开源下载量超6亿次,已经稳步超越了meta在开源模型中的地位,成为当之无愧开源模型世界级王者。 而腾讯在变阵以后,试图不完全依赖deepseek的影响力,那么混元未来的发展也将进入到加速键,腾讯在模型上的短板,似乎也进入到了加速补齐期,与此同时,毕竟腾讯手握deepseek的流量,两个方向齐发,占据着较为稳妥的后发优势。

从资本投入来看,阿里四年累计投入超千亿,腾讯2024年资本开支同比激增221%,均体现对AI的高度重视。这种高额投入表明大厂们正加速构建AI基础设施和模型能力,为争夺C端入口奠定技术基础。 在场景融合方面,生态协同决定场景融合深度。三大巨头依托各自生态优势,形成差异化布局。

阿里通过夸克浏览器+千问APP+通义大模型+硬件(如AI眼镜)形成“场景-数据-模型”闭环,将AI能力深度嵌入电商、本地生活等高频场景。千问在淘宝购物决策中嵌入“猜你喜欢”功能,千问整合AI搜索与本地生活服务(如高德地图导航),形成“搜索+对话+执行”的闭环。

腾讯依托微信社交生态,将AI能力深度整合至社交、办公场景。腾讯元宝已接入微信、QQ、腾讯会议等数十款应用,构建起覆盖社交沟通、协同办公、数字消费等多元场景的全链路服务网络。字节通过抖音电商场景实现“边看边买”,通过抖音的流量优势,豆包已嵌入抖音、支持语音通话、试卷解答等教育场景,形成“兴趣电商+AI助手”的协同效应。

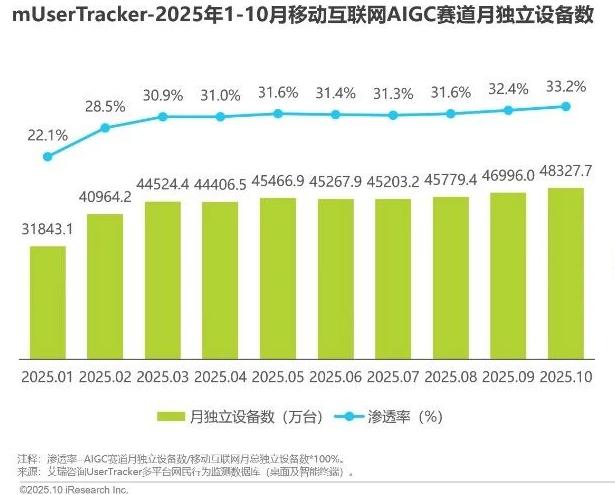

就像报告显示,2025年1-10月,中国移动互联网AIGC赛道进入规模化应用期,用户规模达4.83亿,市场渗透率突破30%,标志着AIGC已从“尝鲜工具”转变为大众级应用。在语言模型领域,豆包APP流量领先,月独立设备数达13253.5万台;腾讯元宝增速尤为突出,近9个月复合增长率达385.1%,凭借微信生态的天然流量池及腾讯系产品协同优势,快速跻身头部阵营。

图/艾媒咨询

归 根结底,AI to C的终局之争,是技术能力、生态协同与用户认同的三位一体。技术是根基,决定体验上限;场景是血脉,决定生态深度;心智是城墙,决定用户去留。2026年,这场战役不再有纯粹的攻守之分——腾讯的生态深耕、阿里的重金投入、字节的流量卡位,都将面临最终检验。唯有将技术转化为用户价值,将流量沉淀为场景忠诚,方能真正定义AI时代的C端版图。