2026年1月6日-1月9日,拉斯维加斯国际消费电子展(CES2026)如期举办。作为全球消费电子领域的风向标,本届展会汇聚了各类前沿科技成果,其中AI玩具无疑成为全场关注度最高的焦点赛道之一。

尤为值得关注的是中国企业的强势亮相——大批国内AI玩具企业组团参展,从上市公司到初创团队,全方位展示了从核心技术到终端产品的完整布局,让本届CES变得“中国味”十足,以至于不少参与者戏称“看似全球科技交流,实则深圳华强北团建”。

中国企业扎堆CES2026的热闹景象,可以说是2025年国内AI玩具行业爆发式增长的生动缩影。在大模型技术日趋成熟、硬件成本持续下降的双重驱动下,过去一年国内AI玩具行业加速从“概念炒作”走向“规模化落地”。

工业和信息化部消费品工业司司长何亚琼在一次新闻发布会上披露,2024年我国AI玩具市场规模约246亿元,预计2025年增至290亿元,同比增长17.9%。IMARC的数据显示,预计到2033年,全球AI玩具市场的规模将增长至600亿美元,且亚洲市场占据主导地位。

与此同时,AI玩具赛道的投融资热度也持续高涨,成为备受资本追逐的新风口。

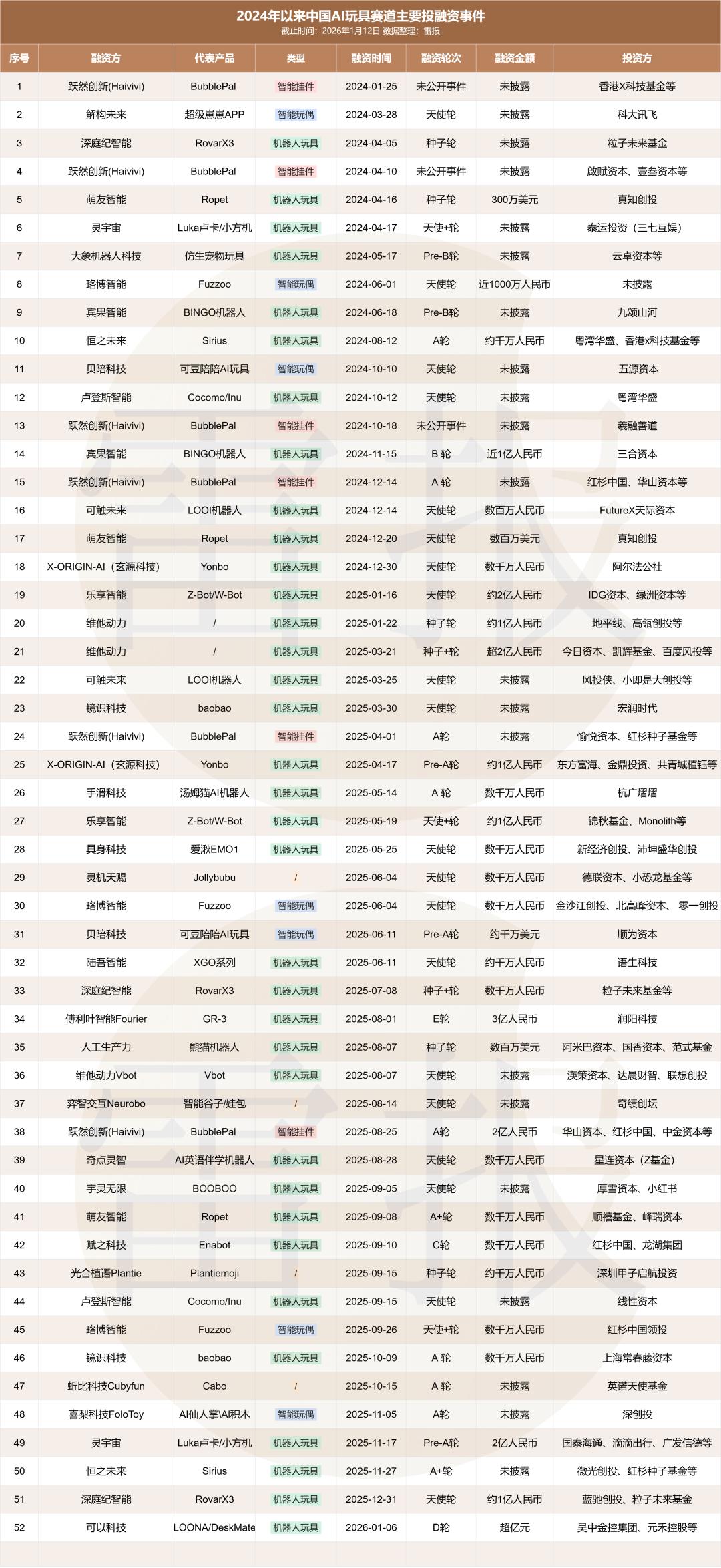

据雷报不完全统计,自2024年至今,国内AI玩具赛道已至少有52起投融资事件,其中2025年33起同比增加了83%。从金额和投资机构来看,共计有11起亿级、19起千万级投资,吸引了包括IDG资本、红杉中国、顺为资本、中金资本等头部投资机构在内的近百家投资机构的参与。具体情况如下:

47+中国企业扎堆CES2026,

比行业大爆发先来的是同质化内卷?

CES2026展现了当前AI玩具赛道发展的最新成果,但暴露的问题也同样不少。

从参展企业来看,据雷报不完全统计,本届CES至少有58家重点AI玩具/陪伴机器人企业进入行业视野,其中国内企业达47家,占比超80%,且以初创公司为主。

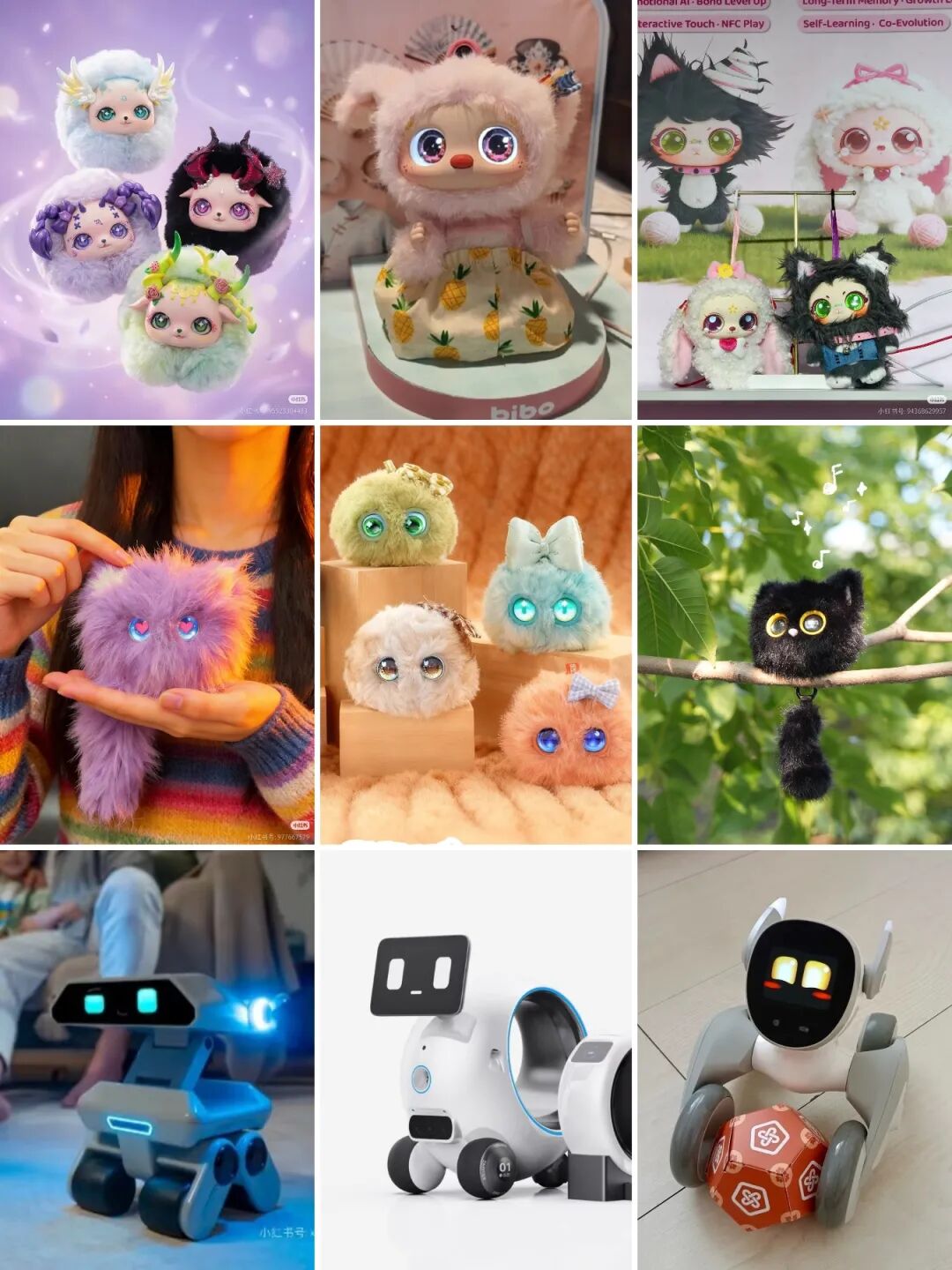

产品方面,有一些雷报此前早已介绍过的老朋友,诸如珞博智能的Fuzozo、玄源科技的Yonbo、火火兔的AI早教机器人等,更多则是首次亮相的全新单品。

不过整体来看,或许是受快速变现需求主导,在暂不考量交互能力差异的前提下,AI 玩具的产品形态呈现明显定型化趋势,缺乏突破性创新,核心品类高度集中。

其中,机器人玩具类最多,至少有31款,涵盖桌面机器人、滚轮式移动家庭陪伴机器人、以及仿生结构的机器狗三大方向;毛绒玩偶类也有22 款之多,且整体形态主要为毛绒挂件、搪胶毛绒玩偶、仿真宠物玩偶这三种。静态智能终端与益智玩具则仅有少量产品。

虽然AI玩具行业的快速发展是不争的事实,但在真正具备划时代意义的产品尚未出现、消费者使用场景仍处于探索阶段的当下,大批追求短期变现的AI玩具企业扎堆涌入,加之愈演愈烈的硬件和价格内卷,已然让行业在探索初期就呈现出明显的同质化和泡沫化趋势。

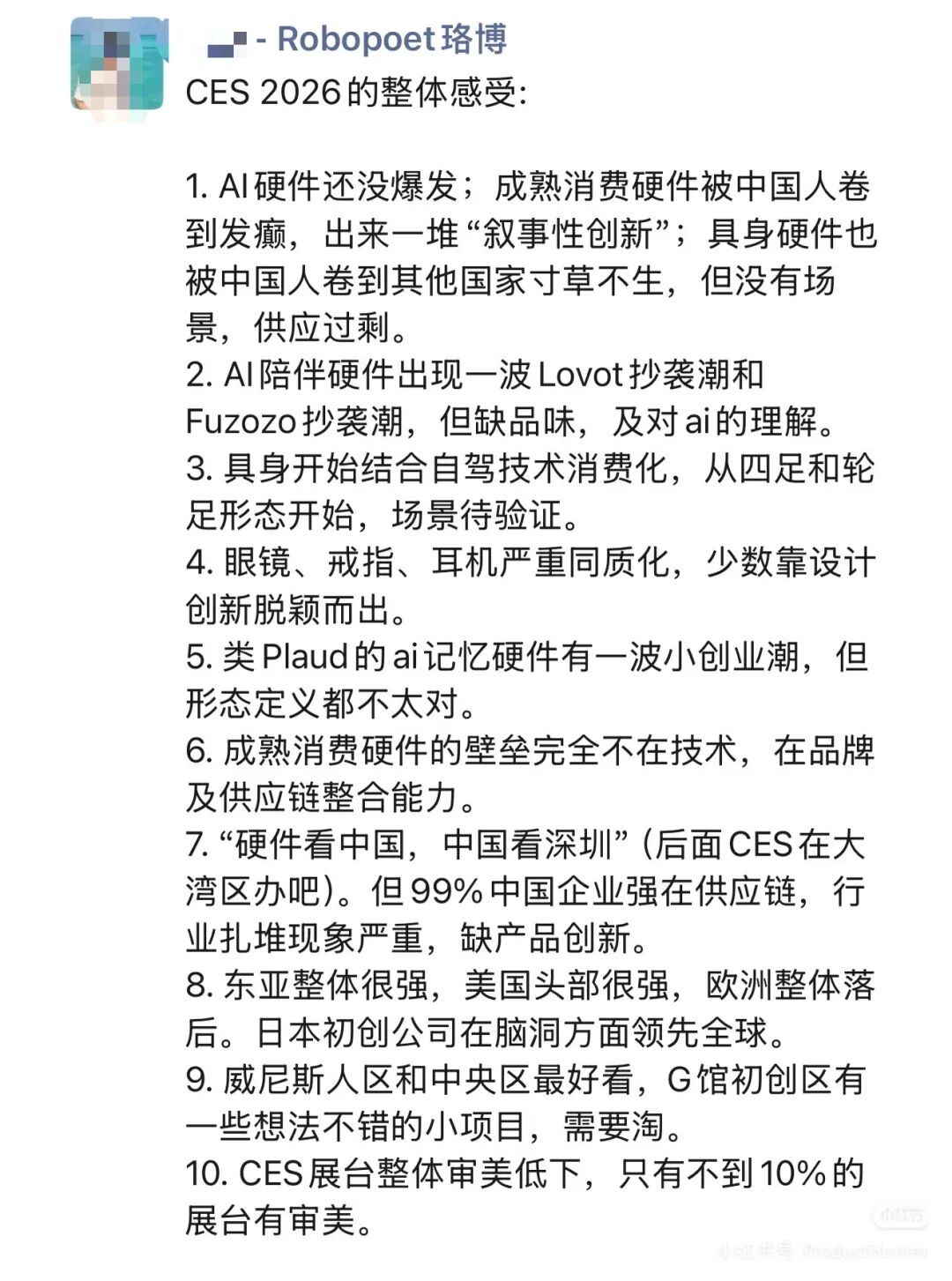

这一点,珞博智能创始人在参加CES2026后也表达了类似的感受。(尽管旗下产品Fuzozo同样存在体验感欠佳、付费机制不合理、产品价格跳水等争议。)

儿童早教产品市场表现最佳,

“卷IP”成破局新思路?

从市场端来看,尽管目前AI玩具产品的整体质量和用户反馈参差不齐,也有如“电商退货率达30%-40%”、“产品销售依赖平台投流”以及“多数企业处于亏损状态,依靠融资维持经营”等诸多负面声音的传出。但从雷报的跟踪来看,AI玩具目前在儿童早教、情感陪伴、粉丝周边、家庭智能助手等多元场景中的落地表现依然可圈可点。

其一,面向儿童群体的益智启蒙型产品,成为行业中率先实现规模化突破的主力赛道,销售表现也最为亮眼。

这一现象的出现是多重因素共同作用的必然结果。一方面,这类产品精准锚定低龄儿童家庭的“早教刚需”,用户诉求明确且需求迫切,为产品的市场渗透提供了稳定的需求基础;另一方面,该类产品技术门槛整体较低,研发成本与市场定价相对亲民,既贴合大众家庭的消费能力,又能帮助企业维持较高毛利率,进而为线下门店铺货、线上平台推广等渠道建设工作预留出充足的利润空间。

其二是聚焦成年女性群体的情感陪伴型产品,该品类与高端潮玩、毛绒玩具的消费客群高度重合,且技术开发聚焦语音交互、情感反馈、触摸感应、性格养成等模块,难度相对较低,因此凭借“低技术门槛+成熟消费基础”的双重优势实现了一定程度的市场突破。

不过,相较于需求更侧重“早教工具属性”的儿童赛道,将目标用户锚定成年女性群体的 这类AI玩具,需要满足更深层次的情感诉求,并面对更为严苛的体验审视标准。因此,这类产品在消费者层面的负面反馈也相对突出。

其三是面向粉丝群体的智能交互型周边产品。该类产品的核心诉求是IP价值的延伸和沉浸式互动,即通过智能功能让静态的IP周边“活起来”,突破传统潮玩手办只能观赏的局限性,提供与IP角色相关的专属交互,满足粉丝对IP“真实化”的期待。

在需求、收藏属性和技术门槛的要求下,该类产品的商业逻辑更侧重“IP溢价”。其目标是粉丝的“高客单价”而非大众销量,更强调通过“IP专属权益”(如限量编号、独家互动内容)吸引精准用户,毛利率虽高但依赖IP热度。整体来说,其和高端手办模型的市场逻辑相似,其中部分低端AI玩具产品则更像IP盲盒或基础款手办。

至于主要面向科技发烧友或追求品质生活的高端中产家庭的消费级AI机器人产品,目前虽在海外众筹平台有不错表现,验证了“小众需求”,但仍面临高研发与硬件成本压力及其带来的市场需求匹配度不足、商业化落地难等根本性挑战,尚未形成规模化增长态势。相较之下,仅桌面机器人宠物这一中低端细分赛道通过精简功能模块、降低成本,在“轻量化陪伴”场景中稍有突破。

值得关注的是,随着不同细分场景的落地,AI玩具行业在2025年呈现出明显的与IP行业加速融合的发展趋势。据雷报此前的统计,截至2025年10月末,市场上已有至少30款IP联动型AI玩具上线或官宣,且IP类型覆盖动漫、潮玩、形象、文创、特摄等多元领域。在技术同质化尚未打破的行业初期,“卷IP”已成为AI玩具品牌快速建立差异化认知、降低用户教育成本、抢占心智的核心竞争策略之一。

结语:

整体来看,当前AI玩具的增长逻辑仍停留在低水平同质化竞争层面,大多数产品都未实现对用户需求的不可替代性满足,用户极易因性价比、体验感等问题转向替代产品。

尽管这类竞争在一定程度上推动了市场边界拓展与用户认知普及,但行业面临的技术体验不足、场景适配脱节、价值认知偏差等一系列连锁矛盾并得到根本性未解决。

市场要真正实现从“阶段性风口”到“长期赛道”的跨越,达成全民级爆发,仍需要一定的时间。不过“凡是过往皆为序章”,无论结果如何,这一年或对或错的一切探索和尝试,都将为未来 AI 玩具迈向更广阔的天地铺路搭桥。2026年AI玩具赛道将会迎来怎样的新发展?雷报将持续关注。