划重点:

1)物理 AI 是 AI 进化的终局。机器人板块在经历 3 年跑输纳指(RBOT +72% vs QQQ +140%)后,有望迎来右侧入场点。机器人正从死板的工业工具进化为具备“复利属性”的新物种。

2)机器人生态呈现明显的价值分层:掌握线性执行器与精密轴承的驱动层(如 RBC、CW)正收割确定性溢价;以激光雷达与触觉传感为核心的感知层(如 OUST、NOVT)随场景扩散迎来爆发;而英伟达与特斯拉则通过数据飞轮锁定平台层的长期“增值税”。

3)RockFlow 投研团队认为,当下最明智的策略是采用哑铃型持仓锚定机器人生态的隐形冠军:以英伟达、特斯拉两大 AI 巨头作为压舱石;左手配置 RBC、CW 等毛利稳健的零部件“铲子股”,右手博弈 OUST 等感知类标的的估值弹性。

在资本市场的历史长河中,很多伟大的叙事往往受困于“过早的正确”。

回看过去三年,美股机器人赛道的表现确实有些落寞。代表行业基准的 RBOT ETF 虽上涨了 72%,但同期纳斯达克指数却一路上扬近 140%,几乎是 RBOT 涨幅的 2 倍。

这种差距不是因为机器人主题没有吸引力,更多是由于“技术预期”与“商业落地”之间那道难以跨越的鸿沟。在很长一段时间里,大众眼里的机器人只是那些被困在工厂围栏内、机械重复指令的铁臂。它们本质上是“自动化”的某种延伸,远未达到“智能化”的程度。

站在 2026 年的关口,风向开始变了。具身智能的技术突破、政策红利的共振,加上硬件成本的断崖式下跌,几股力量正汇聚在一起。大家开始意识到,这不再是科幻片里的愿景,而是一场正在发生的资产重估。

本文中,RockFlow 投研团队将带你从行业变迁、机器人生态、机器人赛道核心标的等多个维度,拆解当下美股机器人板块的投资机会。

为什么“此时此刻”是机器人投资的奇点?

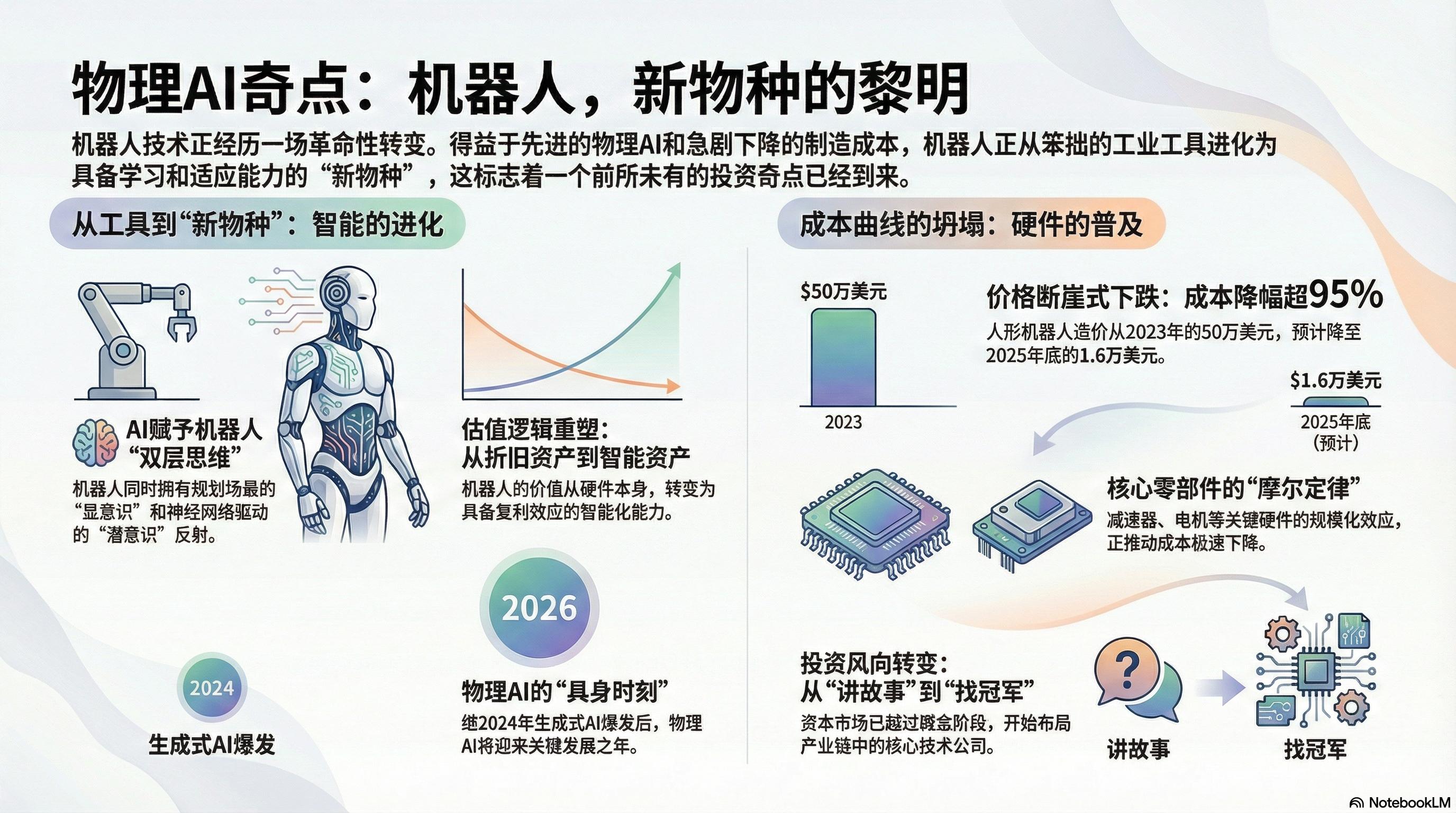

从工业工具到“新物种”

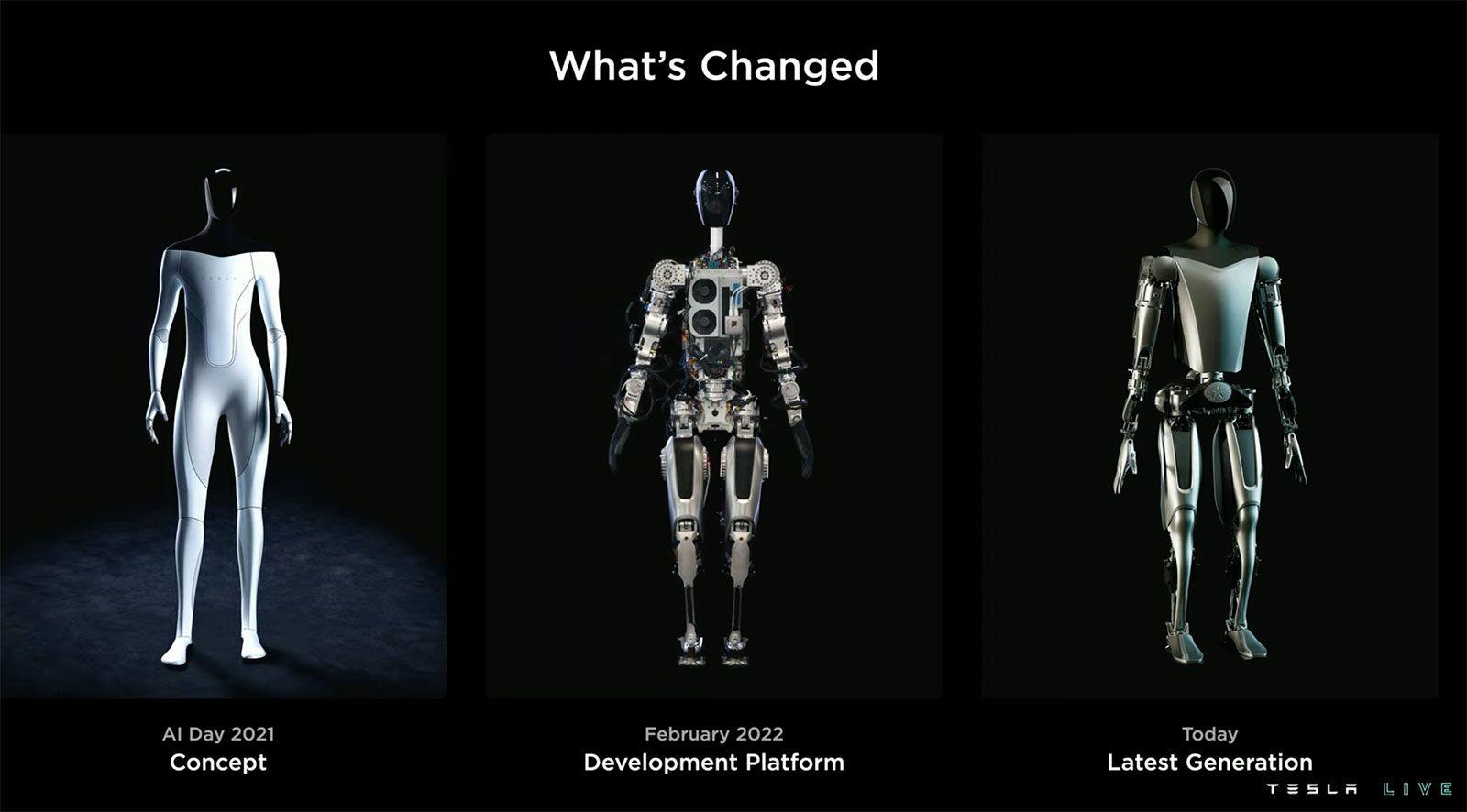

如果说 2024 年是 Generative AI 的爆发年,那么 2026 年就是 Physical AI(物理 AI) 的具身时刻。过去,AI 只是“笼子里的神”,它能写诗、写代码,却没办法帮你拿一杯咖啡。

英伟达在 2025 年推出的 GR00T N1.6 架构,从底层重塑了这种逻辑。以往机器人依赖工程师手写的“运动树”,每多一个动作都要堆砌山量的代码。如今,VLA(视觉-语言-动作)模型实现了从视觉输入到动力输出的直接映射。

目前的机器人更像具备了双层思维:一边是负责场景规划的“显意识”,能理解人类对它说“我饿了”背后的复杂指令;另一边则是神经网络驱动的“潜意识”,让它在坑洼地面行走时,不再靠死板的公式,而是靠在数字孪生环境里大量虚拟训练后形成的类似于人类的“小脑反射”。

这种转变极其深刻。过去五十年,机器人被贴上了“昂贵且笨拙”的标签,被视为替代体力劳动的、一次性的设备投入,估值锚定的是机械设备折旧周期。

现在,它们正进化成一种“新物种”。从投资逻辑看,这意味着定价权正在从单纯的折旧资产,向具备复利属性的智能化资产转移。

成本曲线的坍塌

一个行业的真正爆发,往往取决于价格何时跌破那个关键的临界点。

2023 年,人形机器人的造价还在 50 万美元的高位;而到了 2025 年底,像 Unitree G1 这样的标杆产品,起售价已经压到了 1.6 万美元左右。

这种降本速度背后的推手是核心零部件的规模化效应。精密减速器、高性能电机以及激光雷达的芯片化,正推动硬件成本沿着摩尔定律向下俯冲。当硬件不再是昂贵的门槛,软件算法的规模效应就会随之释放。

RockFlow 投研团队认为,机器人赛道已经走过了“只讲故事”的婴儿期。敏锐的资金已经开始布局,去寻找那些为这支钢铁大军制造“脊梁”与“感官”的隐形冠军。

价值链博弈:机器人生态的支柱与定价权

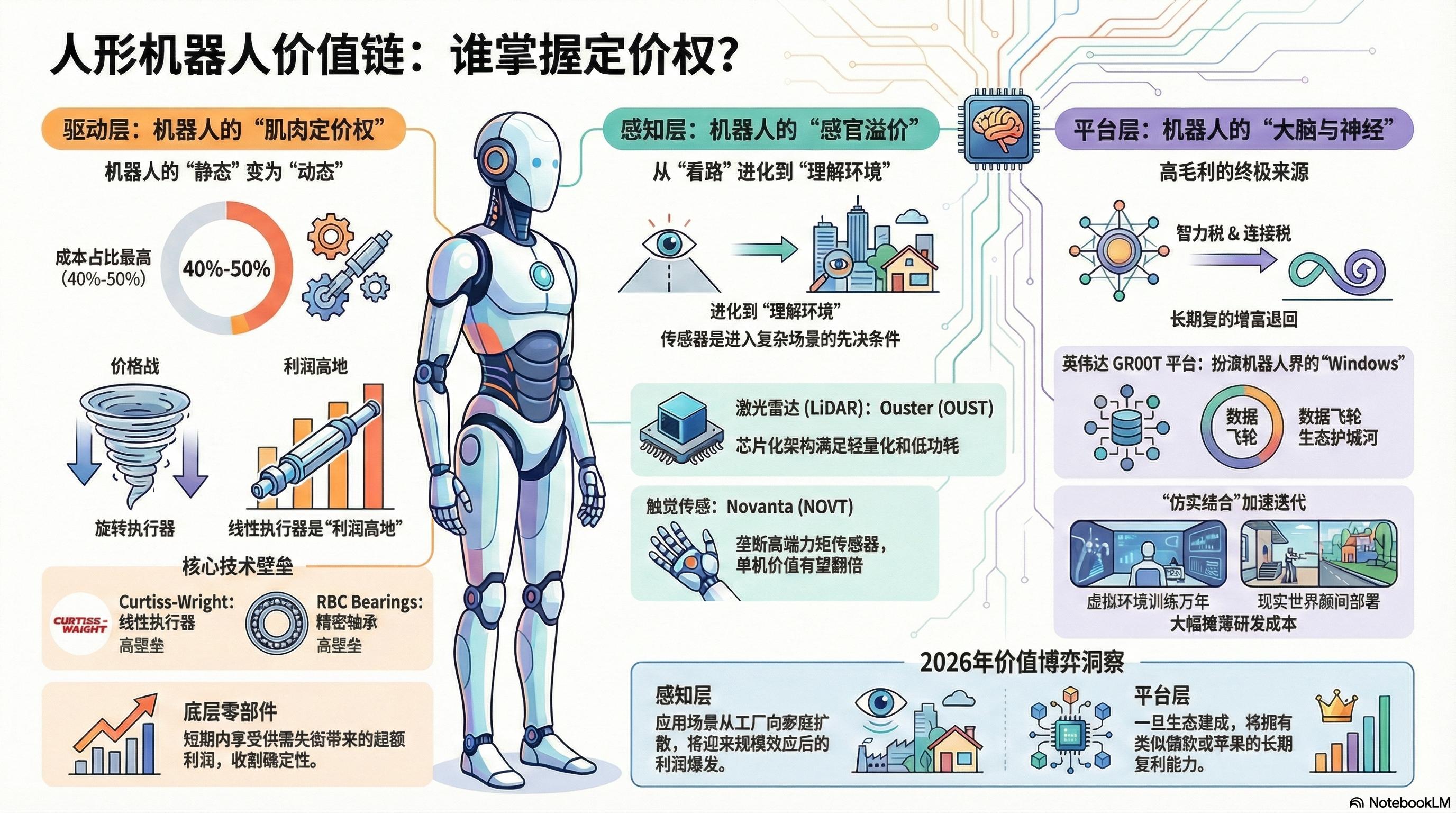

理清宏观叙事后,接下来要看的就是更硬核的价值分配。如果说 AI 模型是机器人的“大脑”,那致动器(Actuators)和传感器(Sensors)就是它的“肌肉、关节与感官”。这一块的确定性最高,也是目前资本博弈最激烈的地方。

在投研视角下,我们将机器人的物理实体拆解为三个核心层级:驱动层(肌肉)、感知层(感官)与集成层(大脑)。

驱动装置(致动器):机器人的“肌肉定价权”

致动器是机器人成本占比最高(约 40%-50%)的环节,也是决定机器人能否从“智能雕像”变成“行动者”的关键。

这里有个有趣的现象:旋转执行器因为中国供应链的强势介入,已经陷入了硬件通缩的红海,18 个月内跌价近半,逐渐沦为大宗商品。

真正的“利润高地”在线性执行器。它负责膝盖、髋部这些需要巨大推力的关节,技术壁垒远超普通电机。内部集成的精密滚柱丝杠,精度要求在微米级,全球能稳定量产的标的极少。因此,像 Curtiss-Wright (CW) 这样的老牌玩家,在 2026 年依然握有极强的议价能力。

此外,被市场忽视的轴承也是关键。人形机器人的自由度极高,每一个关节都需要支撑。RBC Bearings (RBC) 靠着此前在航天领域的积累,在交叉滚子轴承上筑起了高墙。当机器人开始负重爬楼时,这类核心件的寿命直接决定了整机的 ROI。

感觉与知觉:机器人的“感官溢价”

如果机器人没法感知环境,它就进不了复杂场景。目前感知层的博弈焦点在于:纯视觉方案(Tesla 派)与多传感器融合方案(传统派)的路线之争。

过去激光雷达(LiDAR)讲的是车载的故事,现在重心完全转向了机器人。不同于汽车对远距的要求,机器人需要 360 度全方位的高精度建模。

Ouster (OUST) 的芯片化架构刚好切中了轻量化和低功耗的痛点。从它与小松等工业巨头的合同来看,感知层正从单纯的“看路”进化到“理解环境”。

另一个被低估的是触觉传感。机器人要护理老人或组装芯片,单靠视觉是不够的。

Novanta (NOVT) 旗下的 ATI 几乎垄断了高端力矩传感器市场。那些只有半公斤重的微型传感器,能捕捉极其微弱的物理扰动,单机价值量在 2026 年很有可能迎来翻倍。

平台层:软件与 AI 集成

这一层级是整个机器人生态的“大脑”与“神经系统”,也是高毛利的终极来源。

英伟达的 GR00T 平台正扮演着类似 Windows 的角色。众所周知,软件商的护城河不在于代码,而在于“数据飞轮”。对于机器人生态的平台而言,谁拥有最多的真实场景部署案例,谁就能训练出更鲁棒的模型。

以前训练一个稳定的步行步态需要真实机器人走上一年;现在在英伟达的 Isaac Sim 环境中,利用大规模并行算力,机器人可以在虚拟世界“快进”训练十年,并在现实中瞬间部署。这种“仿实结合”极大地缩短了产品的更迭周期,使得研发成本(R&D)大幅摊薄。

在 2026 年的机器人价值链博弈中,我们看到了明显的价值分层:

底层零部件(线性执行器、精密轴承):享受短期内的供需失衡带来的超额利润,是典型的“收割确定性”。

感知层(激光雷达、力觉传感):随着应用场景从工厂向家庭扩散,这部分资产将迎来规模效应后的利润爆发。

平台层(AI 模型、OS):它们不卖硬件,而是卖“智力税”和“连接税”。虽然前期投入巨大,但一旦生态建成,将拥有类似微软或苹果的长期复利。

RockFlow 投研团队相信,目前机器人赛道的博弈正处于从“硬件堆料”向“软件溢价”转换的阵痛期。投资者需要避开那些仅靠组装现成零部件的“组装厂”,深挖掌握核心执行器专利(如 CW)和拥有独特触觉感知壁垒(如 NOVT)的公司。

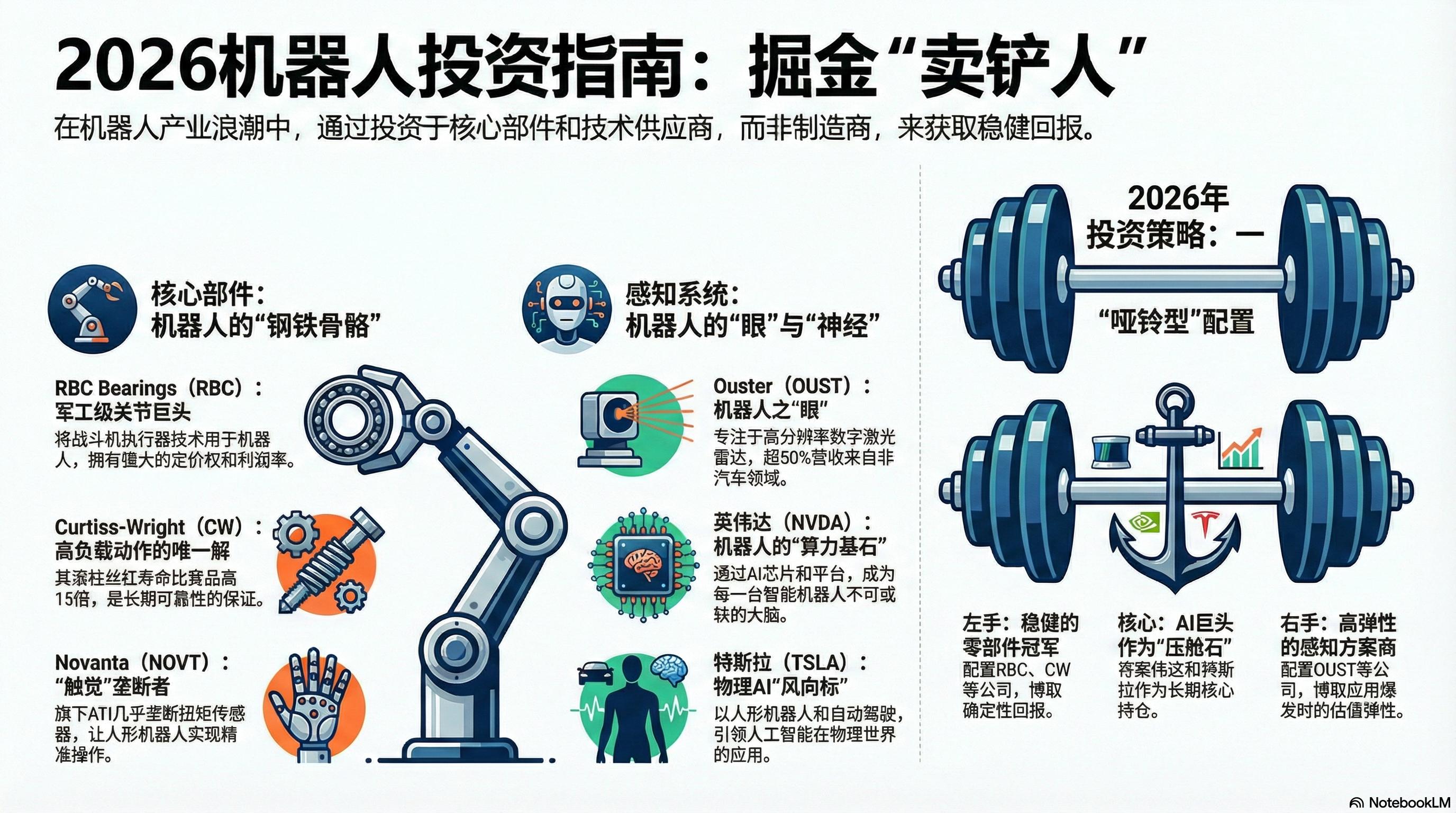

2026 机器人投资指南:先铲子,后矿山

矿业史上,发财的往往不是矿工,而是卖铲子和牛仔裤的人。在机器人这波浪潮里,RockFlow 投研团队也倾向于锁定那些具备跨周期韧性的“铲子股”。

接下来,我们为大家筛选出“卖铲子”的隐形冠军。它们不仅在技术上拥有无可替代的护城河,更在财务表现上展现出了跨周期的韧性。

RBC Bearings (RBC):机器人零部件巨头

RBC Bearings 并非一家传统意义上的机器人公司,但它却是机器人供应链中最硬的那把“铲子”。

2015 年 RBC 收购了 Sargent Aerospace & Defense,这一举动在 10 年后的今天展现了战略远见。Sargent 制造的液压与电动机电执行器曾用于战斗机和核潜艇,如今这些“军工级”执行器技术正被平移到人形机器人关节中。

据财报披露,2026 财年第二季度,RBC 的净销售额达到 4.55 亿美元,同比增长 14.4%。更重要的是,其调整后毛利率从 2025 年同期的 43.7% 稳步爬升至 44.9%。这种利润率的扩张证明,尽管硬件在通缩,但 RBC 这种掌握核心“物理钥匙”的企业,定价权反而更加巩固。

Regal Rexnord (RRX):协作机器人的“心脏”

RRX 正在从一家低毛利的电机厂,转型为高溢价的自动化方案商。

RRX 瞄准的是机器人部署的“总拥有成本 (TCO)”。通过减少客户购买机器人的数量来提高单台机器人的作业面积。其 CEO 路易斯·平克汉姆已明确,RRX 目前在机器人相关领域的潜在合同金额已超过 1 亿美元。

Curtiss-Wright (CW):工业机器人与国防自动化老炮

作为成立于 1929 年的美国工业巨头,产品涵盖飞控系统、传感器、机器人驱动、核电站自动化等,客户包括美军、全球核电厂和工业企业。CW 在机器人赛道主要发力于高端工业自动化和军用机器人系统。

如果机器人要执行像“深蹲起跳”或“负重搬运”这类高负载动作,必须依赖 CW 的 Exlar 部门。

传统的球磨丝杠在长期高压下容易发生金属疲劳。根据 CW 的技术实测,Exlar 的滚柱丝杠寿命比同等规格的球磨丝杠高出 15 倍。在 2026 年人形机器人的量产版本中,为了追求 10 年以上的免维护周期,CW 的技术几乎是唯一解。

Ouster (OUST):机器人感知的“眼睛”

作为专注于高分辨率数字激光雷达(LiDAR)传感器的公司,它以创新的固态雷达和软件解决方案著称,是机器人“感知层”的核心供应商。

不同于其他死磕汽车前装的激光雷达厂,OUST 找到了更肥沃的土壤:机器人。当前 OUST 约 50% 的营收直接来自非车领域。

2025 年 5 月,OUST 更是与全球第二大工程机械与矿业设备巨头小松(Komatsu)签订了数百万美元的长期协议,将其 REV7 系列 3D 数字激光雷达集成到自动驾驶矿车中。

Novanta (NOVT):机器人“触觉垄断者”

作为专注于精密光子、运动控制和视觉系统的公司,其以高端激光扫描、精密运动控制和机器视觉技术见长,是机器人“手脚和大脑”的关键供应商。

如果没有 Novanta 的传感器,人形机器人永远无法像人类一样精准地拿起一根缝衣针。NOVT 旗下的 ATI 几乎垄断了扭矩传感器市场。

随着机器人从工厂进入复杂场景(如护理、精密组装),感知层在单机成本中的占比将从 10% 提升至 20% 以上。NOVT 这种已经进入头部整机商(如特斯拉、直觉外科)供应链的标的,其先发优势难以撼动。

英伟达(NVDA):机器人生态核心

作为全球AI芯片和GPU领域的绝对龙头,其产品覆盖游戏、数据中心、自动驾驶、机器人、医疗AI等。其GPU和AI平台是全球机器人智能化的“算力基石”,推动了自动化、智能制造和机器人产业的爆发。

2026 年,英伟达通过提供预训练的 VLA 模型和 Jetson Thor 芯片,有望对每一台出厂的智能机器人征收“增值税”。

特斯拉(TSLA):智能制造和物理 AI “风向标”

特斯拉不仅是全球电动车龙头,更在自动驾驶、智能制造和人形机器人领域持续创新。该公司正在全面布局FSD自动驾驶、机器人出租车、工厂自动化和人形机器人(Optimus),推动“物理AI”落地。

虽然它目前还没在财报中拆分机器人业务,但作为自动驾驶和人形机器人赛道的全能选手,它是当之无愧的智能制造和物理AI的“风向标”。

RockFlow 投研团队认为,2026 年的机器人持仓应保持“哑铃型”结构:左手握住 RBC、CW 这种高毛利、现金流稳健的零部件冠军,博取确定性回报;右手配置 OUST 这种感知类标的,去博应用爆发时的估值弹性。此外,英伟达、特斯拉这两大物理 AI 巨头,也适合作为压舱石。

结论

2026 年,机器人投资不再是一个简单的“科技梦”。RockFlow 投研团队相信,它不是一个“是否”会到来的问题,而是一个“何时”爆发的问题。

那些在显而易见的地方(零件、感官)深耕的“隐形冠军”,将带来本轮牛市中真正的 Alpha 回报。