别再听AI能改变什么了。

现在是2026年,一个更残酷的问题摆在所有人面前:你的AI,能活在哪个场景里?

技术已越过奇点,资本热钱仍在涌动,但狂欢正在退潮。创投圈的口头禅,已从“你的模型有多聪明”,变成了“你的场景有多坚硬”。

是寄生在旧流程里做个“效率外挂”,还是撕裂旧世界,创造一个万亿级的原生场景?是拥抱链主和大厂的“温室”,还是闯入硅谷式的“荒野求生”?

请听中关村天使投资联盟秘书长、AC加速器创始合伙人徐勇的分享。

今天以“场景”为核心命名大会,原因有三:

第一,AI 技术已经走过“能不能”的阶段,开始进入“能不能真正落地赚钱”的阶段,商业场景的成熟条件已经具备;

第二,普通人的真实需求,从来不是抽象的技术,而是一个个具体场景里的问题;

第三,不管是资本、产业还是政策,关注的重心,正在从技术本身转向场景价值。

基于这些变化,2026 年年初,我们形成了一个越来越清晰的判断:得场景者,得 AI。

2025年,“+AI”诞生了很多的场景,AI已在工业制造、金融服务、医疗健康等多个领域落地应用,悄然改变世界;

但进入2026年,“AI+”将不再是选择题而是生存题。

“大模型”加速向“智能体”转变,“机器人”向“具身智能”升级,低空经济、AIforScience、智能制造等新场景,有望实现深度突破。

与此同时,AI 投资的逻辑也在发生变化。过去两年,资本关注的重点,正在从创业者背景、技术 demo,转向场景是否真实、是否可复制、是否能持续放大。

这一变化,在2025 年的融资市场中已经非常明显。MiniMax、月之暗面、银河通用等企业,正是凭借清晰的核心应用场景,获得了大额融资;具身智能、AI 芯片、自动驾驶等赛道,也成为资本最集中的方向。

从更宏观的视角看,影响AI 场景发展的因素,正在变得越来越多元:政府政策、平台入口、链主企业、基座模型、AI 原生公司、生态体系,以及 GPU 和能源等基础设施,都在深刻影响 AI 能走多远、走多快。

未来5至10年,哪些因素能持续发挥深远影响?能否找到这个答案,基本决定了创业者和投资人能否领先一个身位。

如果把视野放到海外,尤其是硅谷,会发现中美在AI 场景上的发展路径,存在明显差异,主要体现在三个方面:分发方式、数据与合规边界,以及产业结构。

国内更多依赖链主企业、政府和渠道推动,数据获取相对容易,在AI 与硬件结合方面具备明显优势,更适合打造偏“硬”的生产力场景;

而硅谷则依托产品自增长和开发者生态,受数据和合规约束更强,场景创新以软件为主,强调ROI 可测、部署成本低、可复制性强。许多项目深耕法律、医疗、金融等细分领域,通过数据壁垒快速完成商业验证。

中美两条路线,很难简单判断谁对谁错,但却可能决定未来AI 的主导权。这种差异,也为不同角色提供了思考方向。

对政策制定者而言,需要在AI 场景的“广度”和“深度”之间做出平衡:把 AI 用到更多地方并不难,难的是在具体场景中真正做到好用、有用。

对大企业而言,是押注短期场景收益,还是布局长期技术能力?是用 AI 给旧产品“打补丁”,还是用 AI 做一次自我革命?这是“+AI”和“AI+”之间的抉择;

对创业者来说,则要判断是做 AI 原生创新,还是用 AI 提升效率。前者需要更多耐心和资源,后者离现金流更近;

投资人则需要平衡,投资共识还是反共识。不少国内顶级投资人集体错过了寒武纪、摩尔线程,而2025 年具身智能、人形机器人,以压倒性优势成为 AI 领域融资规模最高的品类——让投资人一战成名的却恰恰是反共识项目。

一位AI 投资人提到一个反直觉的现象:有时候资本足够耐心,但创业者未必愿意为一件可能非常伟大的事情,投入同样多的时间和坚持。这种耐心差异,也影响着共识与反共识的形成。

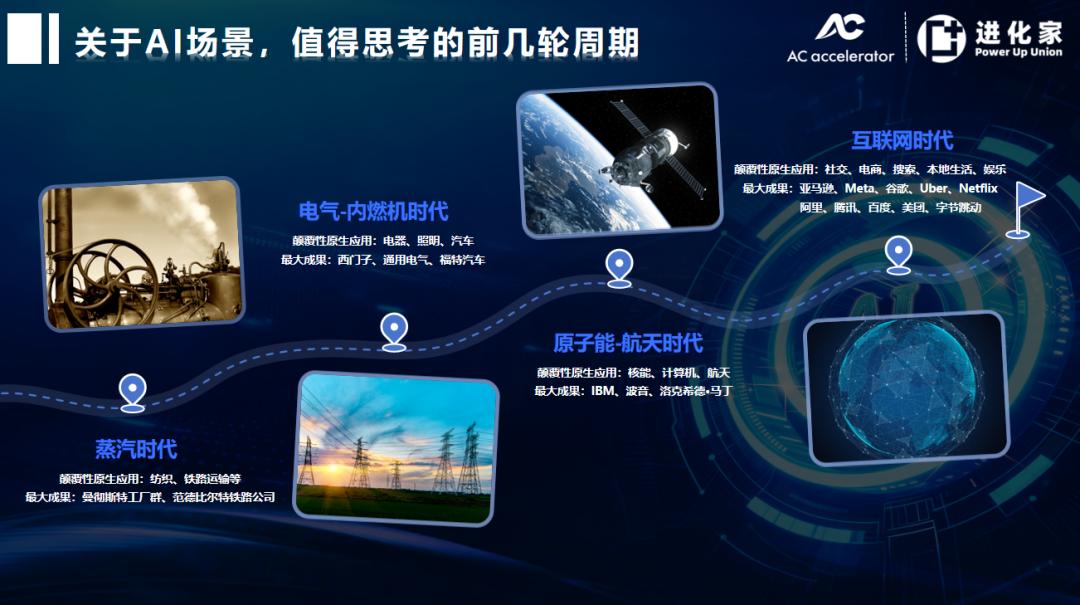

回顾蒸汽时代、电气时代、原子时代和互联网时代,每一次技术革命,最终都会催生出一个全新的、足够大的核心场景。

放到 AI 时代也是一样:决定胜负的,不是场景铺得多广,而是能否创造一个又新又大的原生场景。

这个场景,首先必须足够新,很难在旧场景里“轻度加 AI”就诞生伟大机会;其次必须足够大,哪怕源自 AI 原生创新,也有潜力成长为万亿级市场。

基于此,我们提出几点倡议:

投资机构,更多关注AI 新场景的创意项目,并给予真实、及时的反馈;

链主企业,开放更多真实应用场景,共享产业资源和关键能力;

创业企业,则始终围绕一个核心问题——场景价值是否真正被创造出来。

本文不构成任何投资建议。