从“千亿神话”到“犹豫踟蹰”,英伟达和OpenAI之间蔓延着无声的博弈。

近日,有传闻称芯片巨头英伟达将不会兑现此前承诺给OpenAI的1000亿美元投资。《华尔街日报》还援引知情人士消息透露,黄仁勋近几个月私下同业内人士沟通时批评OpenAI在商业上缺乏纪律性,同时对OpenAI面临的来自谷歌和Anthropic等企业的竞争压力表示担忧。

多重因素叠加之下,有关英伟达和OpenAI关系“不合”的猜测走俏。

随后,英伟达创始人兼CEO黄仁勋公开否认了这一猜测,并表示不会放弃对OpenAI的投资,只是投资规模不会达到1000亿美元,但仍将是英伟达从未有过的大规模投资。

OpenAI首席执行官Sam Altman(萨姆·奥尔特曼)就上述传闻做出回应,他表示“非常乐意与英伟达合作”,称赞英伟达制造了世界上最好的AI芯片,并希望能够长期保持英伟达大客户的身份。

截至北京时间5日上午,英伟达股价跌幅3.41%,是继本周以来连续第四天下跌,总市值表现为4.23万亿美元,距离巅峰时的5万亿美元,减少7700亿美元。

彭博社4日援引知情人士消息称,英伟达将达成一项协议,将投资200亿美元入股 OpenAI,作为后者最新融资轮的一部分。但这笔交易尚未最终结束,条款可能发生变化。

1000亿美元投资“泡沫”

去年,英伟达许下对OpenAI的千亿美元投资承诺。

2025年9月,黄仁勋和奥尔特曼共同宣布,英伟达将分期向OpenAI投资最高可达1000亿美元(约合人民币6952亿元),帮助其构建人工智能基础设施。

黄仁勋曾坦言,这一项目的电力需求或将达到惊人的100亿瓦特(约10GW)。根据长江证券发布的报告,在2025年1月,美国发布《宣布国家能源紧急状态》行政令,拉响电力短缺的警报。电力短缺的直接导火索正是以人工智能为代表的高技术产业的爆发式增长。

电力短缺成为美国人工智能数据中心建设与运营的关键掣肘因素。根据上述报告数据,假设2024年电力供需基本平衡,2025-2030年间美国将面临73.2GW的电力总缺口。如果数据中心增长超预期,这一数字可能飙升至201GW,相当于北美当前最高负荷的25%。

同时,美国证券交易委员会(SEC)去年11月发布的备案文件,英伟达千亿美元的投资“承诺”并没有最终敲定。这意味着,英伟达备受关注的大笔投资承诺更像是一场“口嗨”。

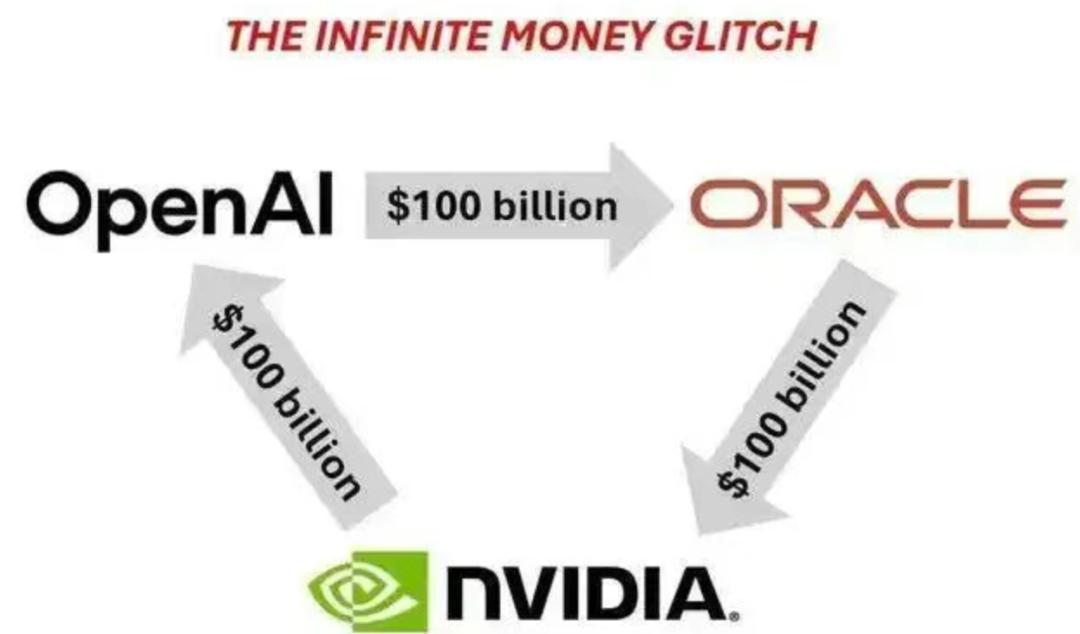

此外,市场有关分析更为该笔投资蒙上了阴影。新智元曾在报道中称“从英伟达的千亿美元投资,到OpenAI的芯片采购和数据中心扩张,资本在企业间循环流动,形成了一个封闭的资本回路。表面上看是产业协同与技术加速,实则暗藏泡沫风险。”

下图更加直观的体现出几家公司之间的投资情况。根据公开的信息,在这场资本的循环中,英伟达投资了OpenAI,OpenAI租赁了甲骨文的数据中心,而甲骨文支撑数据中心运行需要购买英伟达的芯片。在这场循环中,三家企业纷纷满足了各自的需求,完成了一场资源“置换”。

这种环环相扣的资本游戏,被称为华尔街典型的“泡沫”。

Open AI的盈利难题

据预测,OpenAI最早可能在2027年耗尽资金。更有观点称:OpenAI再不上市,就把巨头们拖垮了。

这些言论,纷纷指向了同一问题:Open AI严重的亏损。

成立于2015年的OpenAI,最初是一家非营利性组织。2019年,其发布了GPT-2模型。2022年11月,OpenAI上线了全新的聊天机器人ChatGPT之后,引爆全球,很快成为用户破亿速度最快的消费级应用。

ChatGPT上线两个月后,其月访问量超过6.7亿次,跻身全球访问量最大的网站top50榜单。随着ChatGPT在全球知名度和用户规模的提升,OpenAI成为当前全球AI浪潮下最炙手可热的创业企业。截至今年1月份,Open AI的估值已经达到8300亿美元(约合人民币5.7万亿元),几乎比肩腾讯的总市值。

技术方面来看,2022年ChatGPT上线之后,2023年模型几乎保持月更的频率。但2024年以来,OpenAI对新模型的技术迭代几乎疯狂到以天为单位。这样的更新节奏证实了OpenAI的技术实力,但从用户反馈来看其最新的模型GPT-5.2效果未达预期。与此同时,来自谷歌和Anthropic等企业的竞争也让OpenAI陷入更加窘迫的境地。

与技术窘况同时到来的还有OpenAI营收压力。据OpenAI披露,2025年上半年营收已达43亿美元,较2024年全年营收高出约16%。

OpenAI首席财务官Sarah Friar表示,OpenAI的年化营收已超过200亿美元,相较2024年的60亿美元,增长显著。

但营收增长的同时,Open AI的亏损规模也在持续扩大,2025年上半年其公司现金支出25亿美元,运营亏损78亿美元,净亏损达到135亿美元。相较2024年同期的31亿美元亏损,增幅达到335.48%。

据悉,其亏损的核心原因的是高昂的算力成本与激进的扩张计划。为支撑大模型的持续训练与迭代,OpenAI与英伟达、甲骨文等企业签署了长期算力采购协议,累计算力承付义务接近1万亿美元。

据测算,到2029年,OpenAI累计现金消耗将达到1150亿美元。至2030年,其现金流有望转正。

但最困扰OpenAI的难题则是来自商业化落地的压力,尽管营收有增长,但盈利路径仍不清晰,如何将技术优势转化为持续盈利的能力,成为其核心难题;同时市场竞争加剧,谷歌Gemini、Anthropic等竞品持续崛起,分流市场份额。

黄仁勋的踟蹰

对于黄仁勋而言,对OpenAI的看重源于技术优势,但OpenAI“高投入高亏损并存”的经营现状也成为投资者担忧的重点。

对于黄仁勋而言,核心关注的也从来不是单笔投资交易,而是他执掌的英伟达。

2025财年第三财季英伟达总营收达570亿美元,同比增长62%。其中数据中心业务营收达512亿美元,同比增长66%,占总营收的89.8%,成为绝对核心增长引擎。净利润达319.1亿美元,同比增长65%。

值得注意的是,对于下一财季,英伟达提出了更高的目标。其预计四季度收入将达到650亿美元,上下浮动2%。届时英伟达将实现季度营收“十连增”,创造英伟达营收的神话。

对于英伟达的此番目标,有业内人士认为,若实现第四财季的目标,英伟达需要寻找“头号客户”。在失去中国市场之后,英伟达需要找到一个“绝对的”大笔订单,方有可能实现其预期业绩。

所以,基于英伟达业绩目标,有观点认为,英伟达的对外投资是其俘获大额订单的一种方式而已。

因此,英伟达与OpenAI的合作更像是一种“共生关系”,黄仁勋的近期表态,进一步强化了这种绑定,但双方在深度合作中也存在一定的博弈空间。

对英伟达而言,投资OpenAI有利于锁定最大算力客户,巩固数据中心业务的壁垒,OpenAI的“星门”计划将带动数百万块GPU需求,为英伟达未来3-5年的增长提供确定性。另一方面,通过深度合作获取前沿AI技术洞察,反哺芯片研发,比如布莱克韦尔架构的优化就充分结合了OpenAI的模型训练需求,实现“芯片-模型”的协同迭代。

此外,通过绑定OpenAI这一行业标杆,英伟达能够主导AI基础设施的行业标准,形成“赢者通吃”的效应,带动全行业算力需求增长。

对OpenAI而言,英伟达的支持是其持续发展的核心支撑。英伟达的算力供应的保障了其大模型研发与“星门”计划的推进,而股权投资则为其激进的扩张计划提供了资金支持,双方的技术协同也有助于其保持行业领先地位。

但OpenAI的供应链多元化策略,也意味着双方的合作并非绝对排他,这对英伟达而言,既是风险也是动力,倒逼其持续提升芯片性能与服务质量。

黄仁勋的近期表态,一定程度上平息了市场对双方合作的猜测,更勾勒出英伟达与OpenAI“共生共赢、风险共担”的合作新图景。