如果只看财报与市值,英伟达几乎是这轮AI浪潮中最耀眼的存在。

从生成式AI爆发开始,资本市场、产业链上下游乃至各国政策,都围绕着算力展开,而英伟达,凭借GPU架构、CUDA生态以及对AI训练与推理场景的精准把控,牢牢站在了这场算力竞赛的中心。数据中心收入连创新高,Blackwell尚未全面铺开便已被预订一空,在外界看来,这是一家几乎凭一己之力”定义AI基础设施的公司。

但当产业真正进入深水区,问题也随之浮现:一家公司,真的可以独自支撑一个时代的算力底座吗?

如果把视角从芯片本身移开,会发现英伟达的崛起并非孤立事件。AI算力的爆发,从来不是单一器件的胜利,而是晶圆制造、先进封装、存储带宽、网络互连、功率与散热、材料与设备等多个环节协同进化的结果。GPU只是显性的主角,而支撑它的,是一整套高度复杂且高度绑定的产业系统。

事实上,那些来自产业链上游的“隐形靠山”,正依靠着英伟达这样的算力巨头悄然崛起

一场连接革命

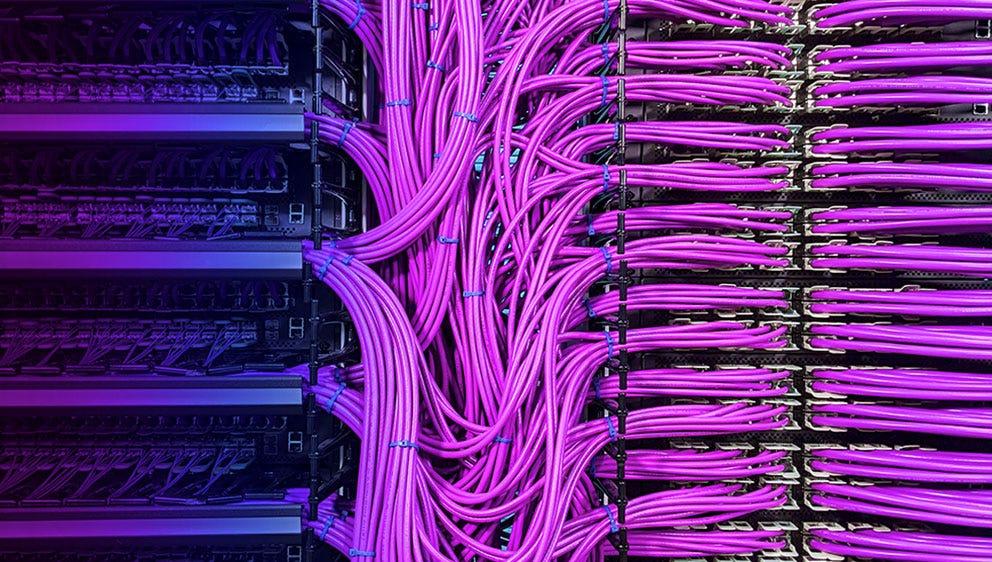

2025年7月,马斯克在X平台上发布了一组xAI数据中心“巨像二号”的内部照片。照片中,数千根整齐排列的紫色电缆将计算机连接在一起,抢尽了英伟达服务器机架的风头。这些紫色电缆来自硅谷半导体公司Credo,一家名不见经传却在2024年股价暴涨245%、2025年再翻倍的“隐形冠军”。

这家多年来岌岌无名的公司为何突然身价暴涨,这事还得从AI互联说起。

对于数据中心互联而言,AI集群规模的爆炸式增长彻底改写了游戏规则。过去,服务器通常在一块主板上搭载一到两颗处理器,如今单台服务器最多可搭载八颗处理器,而最强大的AI模型需要数百万颗GPU协同工作。

目前,英伟达最新产品将多块板卡组合成拥有72颗GPU的系统,明年将翻倍至144颗,后年推出的Kyber机架更将包含572颗GPU。每一颗GPU都需要与交换机建立独立连接,这意味着过去每台服务器一根电缆的时代已成历史,现在每台服务器通常要配备九根电缆。

Credo的有源电缆(AEC)正是为此而生。这些单价300-500美元的紫色铜缆,两端搭载名为数字信号处理器(DSP)的芯片,通过精密算法从线缆中提取数据,传输距离远超传统铜缆,最长可达7米。

相比光纤,有源电缆的核心优势在于可靠性——超大规模云厂商最担心的“链路抖动”会导致AI集群某一部分因连接故障离线,耗费数小时昂贵的GPU运行时间,甚至导致整个数据中心停机。650 Group分析师估计,Credo占据有源电缆88%的市场份额,其余竞争者还包括Astera Labs和Marvell。

2024财年,Credo营收翻倍至4.368亿美元,并首次实现盈利。分析师预计2026财年销售额将再度翻番,接近10亿美元。亚马逊云服务CEO马特·加曼在领英发布的Trainium AI芯片机架照片中,醒目地出现了Credo紫色电缆。摩根大通分析师给出165美元目标价,认为到2028年AEC市场将达40亿美元规模。Credo CEO比尔·布伦南在财报电话会议上坦言:“每当看到有新的吉瓦级数据中心宣布时,我们都确信这对我们而言是一次机会。”

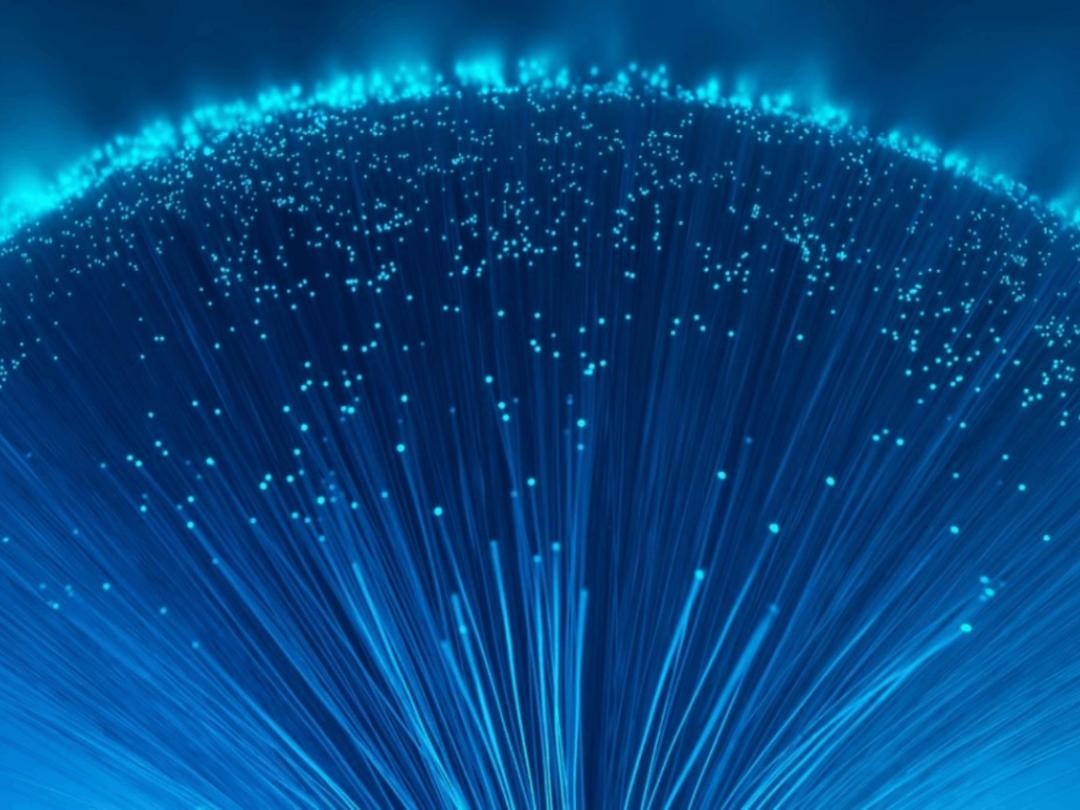

但连接革命的主角不止铜缆。当传输距离超过100米、速率攀升至200Gb/s甚至400Gb/s通道时,物理学定律开始偏向光纤——康宁的玻璃光缆正在取代铜缆,成为数据中心内部密集网络的首选。这家为托马斯·爱迪生制造玻璃灯泡的175年老厂,在光纤电缆业务上亏损了近20年,如今终于等到了翻身时刻。

利用光传输数据的速度远快于电,且能耗更低。康宁CEO温德尔·威克斯解释:“即便在短距离内,用光子传输数据的效率也是电子的三倍;在长距离下,效率更是高出约20倍。”2018年,威克斯和团队参观Meta数据中心时,被巨型机房内所有服务器之间对光纤布线的庞大需求震惊。Facebook当时混用铜缆和现有光纤,但两者都难以胜任。这促使康宁工程师将光缆做得更细、更坚固,能够承受急剧弯折。

五年后,ChatGPT问世,搭载光纤的数据中心需求迎来爆发式增长。康宁与Meta达成60亿美元协议,为其快速扩张的AI数据中心阵列供应光纤光缆。康宁用了近半个世纪才生产出10亿英里光纤,第二个10亿英里仅用8年。下一个10亿英里将以更快速度到来——越来越多的光纤被用于数据中心内部的密集网络,这一用途很快将超过长途传输业务。

更具想象力的是CPO(共封装光学),这项技术将光纤直接集成到服务器芯片内部,而非仅用于服务器之间连接,据了解,英伟达正与康宁探索在其芯片中直接集成康宁的CPO产品。

目前,康宁公司在多项指标上都是全球最大的光纤制造商,分析师认为,在可预见的未来,康宁光纤的需求将持续高于供应,可以说,无论人工智能行业能否实现其增长目标,各类企业都将继续寻求康宁等厂商所生产的高品质光纤。

在这场连接革命中,出现了一个罕见的现象:两种看似相互竞争的技术路线,即铜缆与光纤在AI数据中心内部形成了某种微妙的共生关系。

从物理学原理看,光纤的带宽和能效优势是压倒性的。但为何铜缆仍能占据大量市场份额?答案在于AI工作负载的特殊性。传统数据中心追求的是稳态吞吐量,而AI训练集群要求的是极致的同步性。这种场景下,铜缆的确定性延迟比光纤的高带宽更关键,这成为了Credo崛起的契机。

而从更宏观的视角看,Credo与康宁的崛起,标志着AI基础设施竞争已从算力军备竞赛进入互联瓶颈突破阶段。当GPU性能提升遇到摩尔定律放缓,当数据中心规模扩张到百万颗GPU级别,把算力连接起来的能力,正在变得与制造算力同等重要。这也解释了为何马斯克会在社交媒体上展示Credo的紫色电缆——在AI时代,连接本身就是核心竞争力。

光通信生态的跃迁

如果说康宁提供了物理传输介质,那么将电信号转换为光信号、再转换回来的光收发器,则是光通信生态的核心大脑。这个看似低调的领域,正经历一场由AI驱动的技术跃迁。

Lumentum,这家可追溯至JDS Uniphase、曾在2000年代为互联网铺设所有底层光纤的公司,正从电信主力转型为AI数据中心的核心赋能者。2026财年第一季度,Lumentum营收5.338亿美元,同比增长58%,非GAAP运营利润率18.7%。公司给出第二季度指引:营收6.3-6.7亿美元,运营利润率20-22%,增长动力主要来自数据中心、数据中心互联、长途传输的强劲势头。

而在2025年3月18日,Lumentum宣布与英伟达达成合作,将自己的磷化铟激光器解决方案集成至NVIDIA Spectrum-X Photonics 网络交换机之中。

目前,Lumentum正在押注三大AI增长引擎:光电路交换机、CPO和云端收发器。其发布的R64光电路交换机,是一款64×64端口、功耗不到150瓦、可承载每秒超100太比特光流量的设备,相比基于分组的交换机可降低约80%功耗。

Lumentum CEO迈克尔·赫尔斯顿和首席战略营销官拉菲克·沃德在接受科技分析师访谈时坦诚,这家公司正经历从电信骨干供应商到AI数据中心核心赋能者的转型。“市场走到了我们技术所在的位置,”赫尔斯顿说。沃德补充道,在光电子和光子学领域25年里,他“从未见过像AI如今驱动的这样快速的转型”。现代AI集群已扩展到数十万颗GPU,部分设计正逼近每集群百万颗。“事实证明,AI需要大量光器件,”沃德说,因为为GPU输送数据正迅速成为瓶颈,如果网络跟不上,那些昂贵的加速器最多会有30%的时间处于闲置状态。

Lumentum的独特优势在于垂直整合。公司不仅自主设计和制造收发器,还自研自产激光器、探测器、无源光器件等核心组件。不过,内部生产也意味着没有代工企业来分担良率问题或工艺故障,Lumentum必须提前约3年预测需求、订购设备、建设洁净室、扩产线。

与Lumentum类似,Coherent(前身为Finisar/II-VI)也在经历这场光收发器的代际革新。2025年3月18日,Coherent同样宣布与英伟达合作,共同开发采用CPO的硅光子网络交换机。

这家公司在插拔式光收发器领域深耕20年,Finisar这个名字一度几乎成为光收发器的代名词。如今,Coherent数据通信业务收入中,超过50%来自200G及更高速率的收发器。在AI/ML普及推动下,800G收发器已量产,1.6T收发器将在未来几年内上市。五年内,受AI与ML驱动,800G和1.6T数据通信收发器的市场规模有望超过所有其他类型数据通信收发器的总和。

这些高速收发器依赖多种激光技术组合。对于<100米的链路,Coherent使用基于砷化镓(GaAs)平台的VCSEL(垂直腔面发射激光器),对于超出VCSEL支持距离的场景,使用基于磷化铟(InP)平台的单模器件,Coherent的InP技术平台是业内极少数经过大规模商用验证的平台,过去二十年间已有超过2亿只数据通信激光器在全球部署。对于2-10公里电信接入场景,则使用EML或DFB-MZ技术,后者可支持1.6T收发器实现最远10公里传输。

目前而言,AI网络前端仍采用传统架构,但网络中新增了加速计算部分,由AI/ML服务器和加速计算设备组成。包括收发器在内的光互联器件,应用在网络的每一层。这种架构变革大幅增加了数据中心内的光链路数量,也成就了Coherent、Lumentum这些光通信领域“隐形冠军”的黄金时代。

不过它们都需要警惕的是,一旦网络瓶颈被解决,光通信器件的需求增速可能迅速放缓。当前光通信厂商的高速增长,部分来自补短板效应:数据中心在疯狂扩张GPU数量后,发现网络成为新瓶颈,于是大规模采购光器件。但当这个短板被补齐,后续需求能否维持三位数增长?这是摆在所有光通信厂商面前的终极问题。

从产业周期看,光通信正处于一个微妙的拐点:它既受益于AI基础设施建设的长期趋势,又面临技术路线切换、需求波动、价格竞争的多重压力。Lumentum和Coherent的财务表现固然亮眼,但他们也受制于未来AI需求衰退这样的不确定性

被忽视的基石

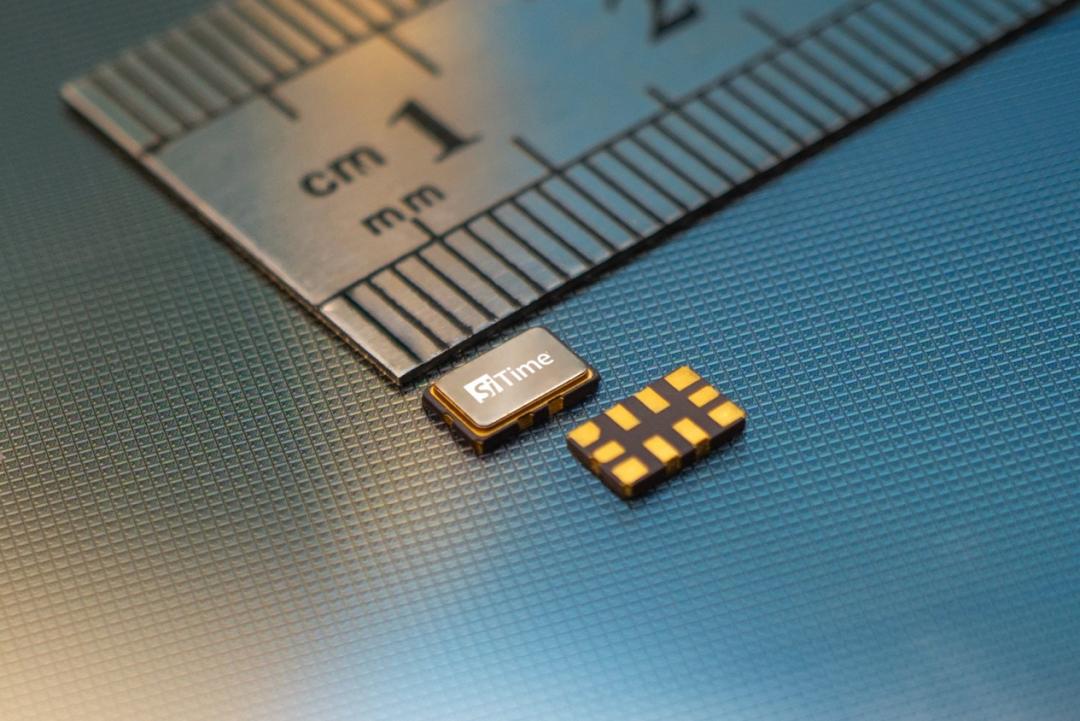

在打造更强大AI平台、采用高速互联构建更密集计算集群的过程中,一项鲜为人知却不可或缺的基础技术正变得至关重要——精密时钟。每一台AI服务器、光模块、高速网络链路,都依赖精准的时钟信号让成百上千颗处理器保持同步。没有它们,延迟会上升、数据错误会激增、效率会下降。

这正是SiTime立足的领域。这家硅谷公司长期专注于微机电系统(MEMS)时钟器件,正悄然乘着与英伟达、博通、AMD相同的AI浪潮前行。2025财年第三季度,SiTime营收8360万美元,同比增长45%,毛利率提升至近60%,主要驱动力来自通信、企业级、AI及数据中心基础设施客户。

当数据中心集群扩展到数万颗GPU和CPU时,几纳秒的偏差就会破坏整个工作负载的同步性与资源利用率,从而造成实实在在的经济损失。传统的石英时钟器件已难以满足当今在温度、可靠性和频率方面的要求。SiTime基于MEMS的振荡器和时钟发生器,用硅替代了易碎的石英晶体,实现了更小的尺寸、更低的功耗,以及在更极端环境下的更高稳定性——这些正是超大规模数据中心和边缘AI设备所需要的特性。

SiTime的通信、企业与数据中心(CED)业务目前占总营收一半以上,同比增长超过100%,实现连续六个季度三位数增长。其中很大一部分来自高频Elite与Elite RF振荡器,它们能提升GPU效率并降低互联延迟。1.6太比特光模块的需求也在激增,而SiTime的时钟组件专为支持这些更高数据速率而设计。经过二十多年研发,SiTime已将其时序器件产品性能提升约100倍,随着MEMS制造与材料的进步,预计还将再提升一个数量级。

从分析师角度看,SiTime占据了技术栈中具有战略意义却被低估的一层。它不制造AI芯片或数据中心机架,却保证这些系统完美同步运行。随着计算密度提升、AI架构更加分布式,这一层对于实现最佳性能、效率和稳定性将变得更加重要。

无独有偶,除了精密时钟外,卡脖子还有那些看似不起眼的材料。一种比头发丝还细、由昔日丝绸厂商织造的微型玻璃纤维薄片T-玻璃,正成为苹果、英伟达等科技巨头面临紧缺的关键材料。这种形似布料的材料几乎完全由日本百年纺织企业日东纺(Nittobo)独家供应,预计要到今年年底才会有大规模新增产能投产。

T-玻璃用于芯片下方或周边的增强层,可防止处理器在接近水沸点的高温工作时封装基板发生翘曲变形。先进芯片封装对材料要求极高,容不得丝毫微观形变。大和证券分析师平川宪嗣表示:“T-玻璃制造难度极高,竞争对手短期内很难追上日东纺。”

业内人士称,英伟达等AI公司财力最雄厚,往往能优先获得零部件供应。花旗分析师西山雄大认为,短缺将主要集中在消费电子领域,因为这类产品的优先级更低。今年1月,为半导体封装提供零部件的日本材料厂商Resonac宣布部分产品涨价超30%;日东纺也计划今年提价,花旗分析师预计涨幅或达25%以上。这类涨价最终很可能传导至消费者,推高智能手机、笔记本电脑售价。

供应趋紧已迫使苹果等公司增派高管前往日本,直接与日东纺等企业谈判,以确保原料供应。在书面回复中,日东纺对自己如今备受追捧略带欣慰:“电子与半导体厂商终于意识到玻璃布是关键材料,这是积极的变化。”上一财年,该公司营业利润创下约1.04亿美元的历史新高。

日东纺计划到2028年将2025年产能扩大至三倍,并于今年年底开始稳步增产。但对于急需材料的客户而言,这一速度仍太慢。台湾经济研究院高级研究员邱世芳表示:“企业往往担心,过于乐观的预测最终会导致产能过剩。”日东纺也提及过往经历:客户曾给出乐观预测,市场急转直下后又突然取消订单。该公司称:“AI需求正呈爆发式增长,但我们不认为这种增速能够持续。”

SiTime与日东纺的案例,揭示了一个在AI产业链讨论中经常被忽略的维度:系统可靠性的边际收益,往往来自那些最不起眼的基础组件。

从技术架构看,精密时钟属于“基础设施之中的基础设施”。当我们讨论GPU算力、网络带宽、存储吞吐量时,很少有人意识到,所有这些性能指标的实现,都建立在纳秒级时钟同步的前提下。SiTime的价值不在于它的时钟比石英快多少,而在于它能保证数百万颗GPU在极端温度波动、电磁干扰、机械振动的环境下,仍能保持几纳秒的同步精度。这种极端条件下的稳定性,正是AI数据中心与传统数据中心的本质区别,前者的功耗密度、热管理复杂度、电磁环境恶劣程度,都远超后者。

日东纺则揭示了另一种风险:材料科学的垄断性供应。当全球几乎所有高端AI芯片都依赖一家日本纺织厂的玻璃布时,这种依赖关系本身就构成了系统性风险。日东纺的谨慎扩产策略,到2028年才能将产能扩大至三倍,在商业上或许合理(避免产能过剩),但在地缘政治层面却极具脆弱性。一旦日本遭遇自然灾害、贸易摩擦、或者日东纺自身出现经营问题,全球AI芯片供应链都可能陷入停滞。

从系统工程的视角看,这两家公司的重要性,在于它们定义了AI系统可靠性的地基。无论GPU多么强大、网络多么高速、算法多么先进,如果时钟同步出现偏差、封装基板发生翘曲,整个系统都会崩溃。这也是为何苹果高管会亲自飞往日本谈判T-玻璃供应——在AI时代,决定成败的往往不是最先进的技术,而是最可靠的基础。

隐形帝国的脆弱与韧性

当我们回望这条支撑英伟达万亿帝国的供应链时,会惊讶于它在无比强大的同时,又表现得异常脆弱。

强大之处在于技术壁垒。康宁的超纯玻璃光纤、日东纺的T-玻璃、Lumentum的光交换、Coherent的激光器、SiTime的MEMS时钟……这些技术都需要数十年积累,短期内难以复制。

脆弱之处在于单点依赖。康宁光纤产能扩张速度赶不上需求增长,Lumentum必须提前3年预测市场需求并投资产线,日东纺的产能扩张要到2028年才能完成。这种紧平衡状态下,任何意外事件,都可能引发多米诺骨牌效应。

更深层的脆弱性来自需求端的不确定性。如果OpenAI调整计划、超大规模云厂商缩减投入,包括Credo、SiTime、日东纺在内的许多供应商都可能受到冲击。

然而,从更长的时间维度看,这条供应链展现出令人惊讶的韧性。康宁在光纤业务上亏损近20年才等到AI时代的到来;SiTime深耕MEMS时钟二十多年,终于迎来计算密度提升带来的市场爆发;日东纺从1923年成立的棉纺丝绸厂转型为玻璃纤维先驱,在传统低利润行业里持续投入最先进技术。这些“隐形靠山”的共同特质是:长期主义、技术积累、敢于在不确定性中下注。

英伟达的成功故事,本质上是一个产业生态的胜利。黄仁勋固然是聚光灯下的主角,但撑起这座AI帝国的,是各大供应商的不懈投入与齐心协力。AI背后这条隐形的产业链将全球数百家企业、数十万工程师的命运紧紧绑定。

英伟达能否继续领跑并不重要,重要的是这条供应链能否承受住算力需求的指数级增长。以及,当下一次产业转移到来时,谁又会成为新的“隐形靠山”。