OpenAI 从 2 月 13 号开始宣布上线广告,那么两个月过去了,它到底卖得怎么样了呢?

这篇文章我们就来盘一盘。

一、从数据看 OpenAI 广告测试进展

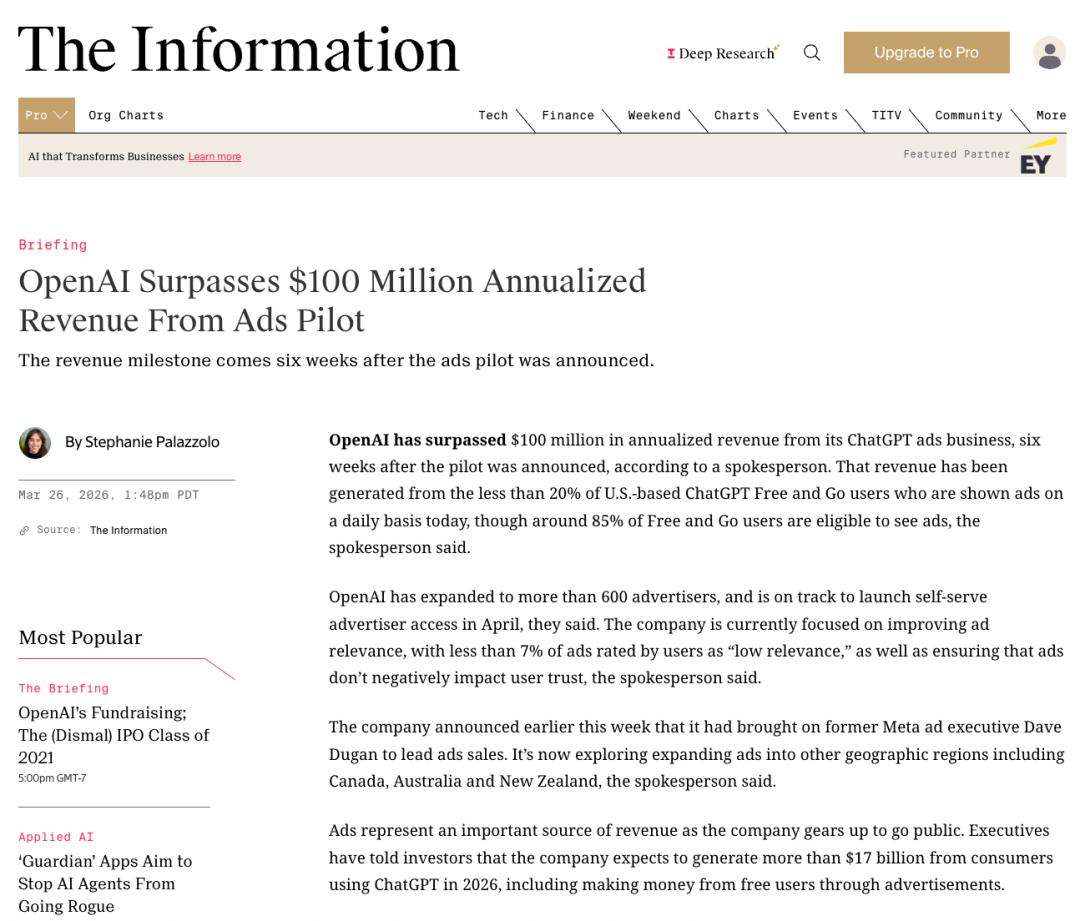

根据The Information3月26日的报道,OpenAI 的 ChatGPT 广告业务ARR(年度经常性收入),已达到 1 亿美元。

这个口径挺奇怪的,广告行业几乎从来不用 ARR 这个指标.

这是一个非常不准确的指标,因为广告不是SaaS这种订阅的收入模式。

所以,我们应该看更细致的数据——

报道称目前有不到 20%的 ChatGPT 用户可以看到广告,OpenAI 已扩展到 600 多个广告主,计划于4月推出自助式广告后台。

广告主层面,ChatGPT的广告是品牌广告和效果广告一起推进的。

品牌广告层面,三大广告集团——电通、宏盟集团、WPP被邀请参与测试,参与的品牌保底充值是20万美金。

效果广告层面,程序化广告的第一家合作方选择了Criteo。

Criteo是一家规模不算大的纳斯达克上市广告公司,引入17000家广告主,和Shopify Shop Campaigns也开始合作。

媒体报道说OpenAI和The Trade Desk(全球最大独立程序化广告平台)也已经在初步接触,因为这个消息,The Trade Desk 的股价还涨了不少。

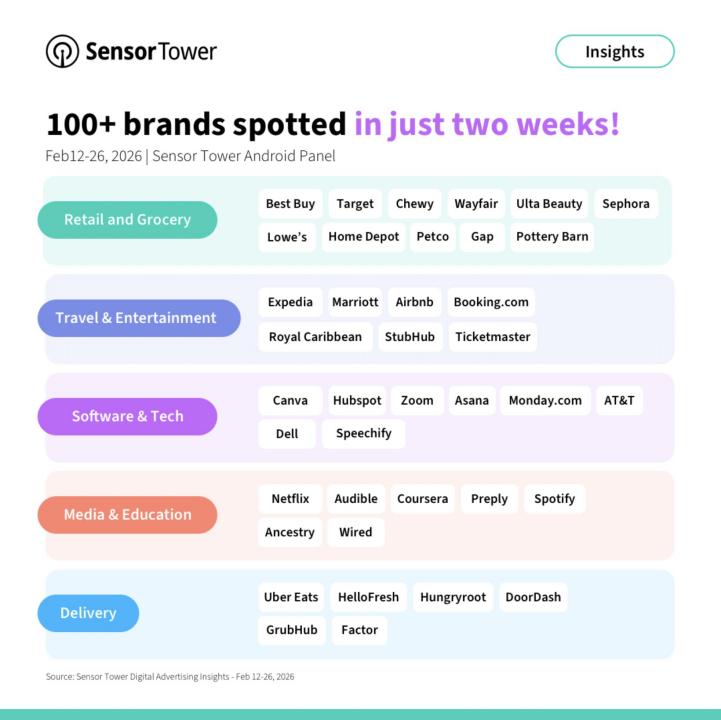

根据Sensor Tower的监测数据——两周内100+品牌在ChatGPT投放广告。

我看了,都是大牌。

之所以选大牌,这应该也是想保证测试期的体验,给业界和用户留一个好的第一印象。

同样是Sensor Tower的监测数据:沃尔玛、塔吉特等零售行业是品牌广告的主要行业。

那么,ChatGPT的广告效果到底怎么样呢?

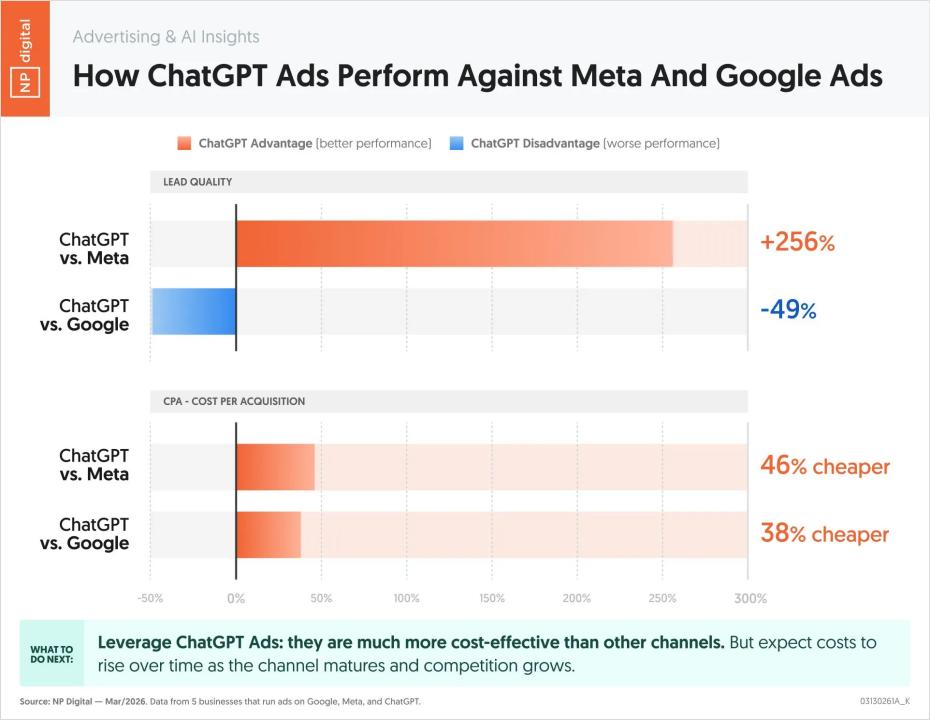

NP Digital这家公司收集收集了5个广告主的数据,效果是这样的——

GPT线索质量比Meta高出256%,但比 Google低49%;

在成本方面,CPA比Meta低46%,比Google低 38%。

客户最终看的是这两个数据的加成后的效果,就是你不仅单个线索成本要低,而且有效线索率还要高。

这么看的话,GPT的广告和谷歌的搜索广告差不多,比Meta明显要好。

当然,这只是小样本数据,真正上线后,竞价会更充分,能不能保持效果还要打一个问号。

这么看,ChatGPT的广告测试貌似推进得不错啊!

事实没有辣么简单——有些地方时非常草台班子的。

其中两个证据可以证明它的草台——

第一,它居然是用CSV文件给广告主发效果数据的。

根据AdWeek的报道,它每周用一个CSV文件给广告主发曝光和点击数据。

这事挺难想象的,作为一家 AI 公司,哪怕vibe coding一个数据后台也行啊,但它没有。

第二个证据是,目前全网没有任何一张它的广告后台截图,因此可以推断它的后台基建大概率非常简陋。

当然,也在招聘过程中了,据Digiday的报道,目前大概约7个广告相关工程岗位正在招聘中。

接下来的问题是——

为什么GPT的广告推进显得如此不专业?

在我看来,这是OpenAI战略摇摆的结果,目前它的变现部门和研究部门、增长部门之间存在摩擦。

我们来看一下时间线:

2025年12月2日,Sam Altman在内部发了红色警报(Code Red),说全公司集中精力改进GPT核心产品,包括广告在内的业务延迟。

仅45天后的1月16日,广告宣布上线。

既然要做广告,那就认真好好做,结果——

两个月之后的3月16日,华尔街日报报道,OpenAI要暂停副业,集中精力搞Coding和企业服务。

从上边的广告业务的草台举动看,广告大概率算进副业里了。

接我们来盘一盘OpenAI为什么会战略摇摆?

先说它为什么这么着急上广告?

有人说是由于财务的压力,我认为这只是表象原因。

深层原因是:免费用户,在一定程度上是负债。

移动互联网时代,免费用户是纯粹的资产,可以用来优化推荐算法。

但AI时代,逻辑变了,免费用户在一定程度上变成了负债,因为他每次提问都消耗真金白银的算力。

Minimax的闫俊杰之前接受晚点的采访时候就说过下面两句话——

“更好的模型可以导向更好的应用,但更好的应用和更多用户并不会导向更好的模型。”

“在日常使用中,模型比大部分用户都要更聪明,大部分用户的查询其实没有模型自己模拟得好。”

也就是闫俊杰认为,免费用户问的那些垃圾问题,还没有合成数据管用。

GPT周活8亿,95%是免费的。

而广告是把这些免费用户,从成本中心变成利润中心唯一的方式。

再说说它最近为什么又开始动摇?

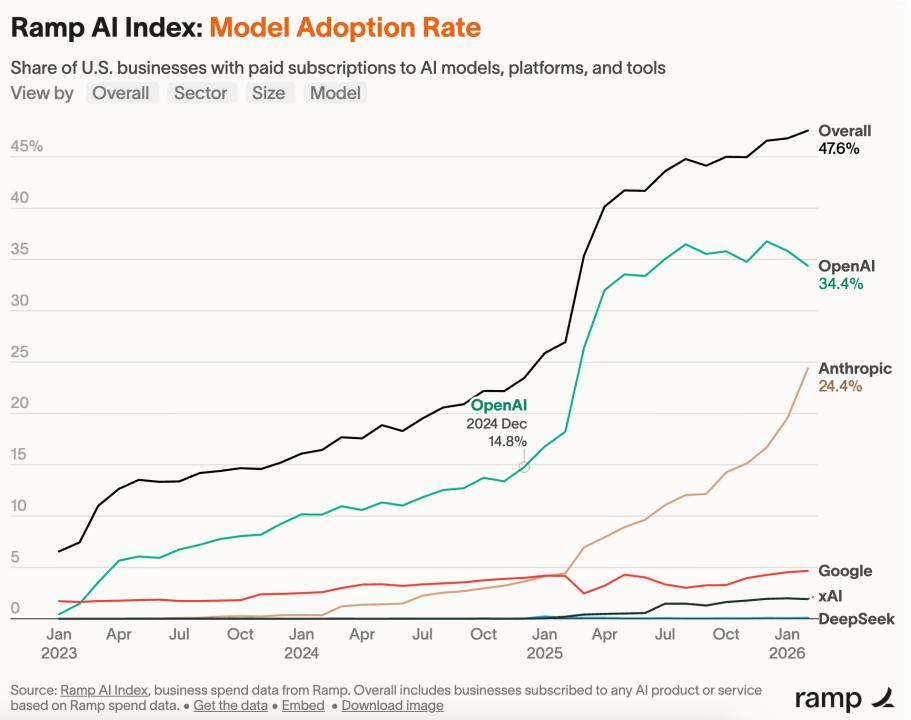

我们来看两张图,第一张——

来自Ramp数据:OpenAI在企业用户中的市场份额尽管还是第一,但已经开始下降,而Anthropic在快速上升。

按这个趋势,马上就要赶上了。

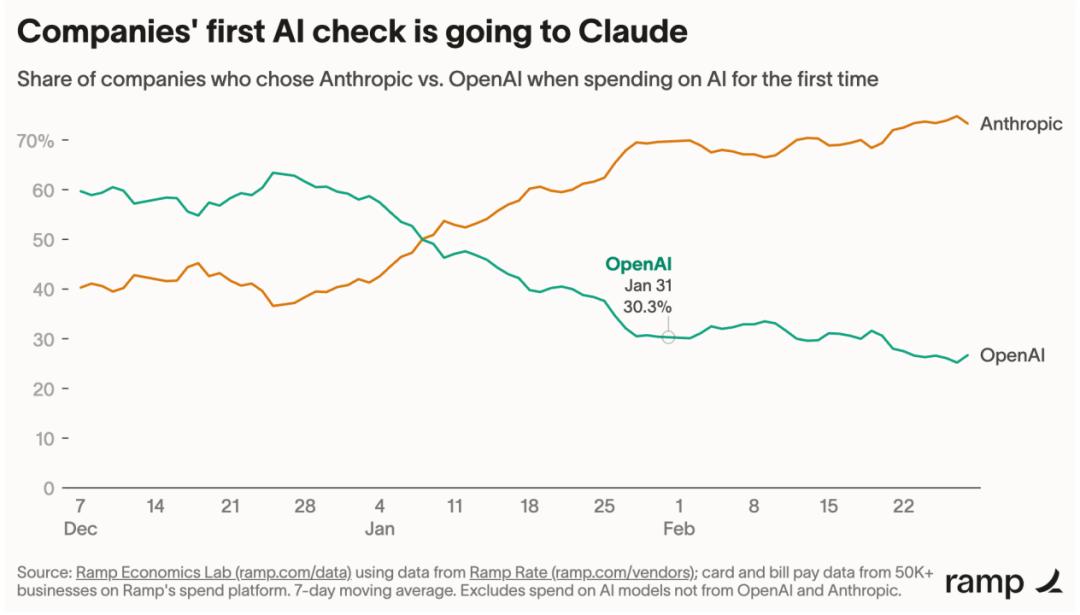

第二张图更清晰——

同样来自Ramp:买AI的新企业客户中,选择Anthropic的已经占到70%,已经是OpenAI的两倍多了,而这个超越的过程就发生在过去一个多月里。

也就是说OpenAI在智能层面的主线被Anthropic偷袭了,它不得不把广告先放一边。

还有一个原因就是广告对研究文化的侵蚀——

在GPT上线广告的当天,有一个研究员就辞职了。

他不仅辞职了,还在《纽约时报》上专门写了一篇文章,说 OpenAI 正在重复 Facebook 过去的错误,所以他选择了辞职。

这篇文章收获了8800个点赞。

这对OpenAI的技术品牌当然是一个打击,会减小它对顶级AI人才的吸引力。

所以,OpenAI 在广告这件事情上纠结的核心原因就两点——

第一,免费用户的成本压力让他不得不考虑广告;

第二,广告和研究、增长、订阅收入以及技术品牌的摩擦,让它没办法提高广告的优先级。

二、谷歌、Anthropic对广告的态度和OpenAI不同,但也很微妙

这时候我们可以对比一下谷歌和anthropic对广告的态度,很有意思:

谷歌,其实也在纠结——

目前谷歌是在搜索的AI 概览(Overviews)和AI Mode里加入了广告,Gemini主App里还没有广告。

不过谷歌高管们对广告表态很微妙——

今年1月,Demis Hassabis (DeepMind CEO)达沃斯论坛说——

“Gemini目前没有加广告的计划。OpenAI这么早就加广告挺有意思——也许他们需要更多收入。”

2025年12月,全球广告VP Dan Taylor 接受采访的时候说——

“Gemini App里没有广告,也没有改变这一点的计划。”

2026年初:谷歌的SVP Nick Fox又说——

“不排除在Gemini中投放广告的可能。AI Mode的广告经验可能延伸到Gemini。”

这些高管口径不一致,说明谷歌内部对广告的态度还在博弈。

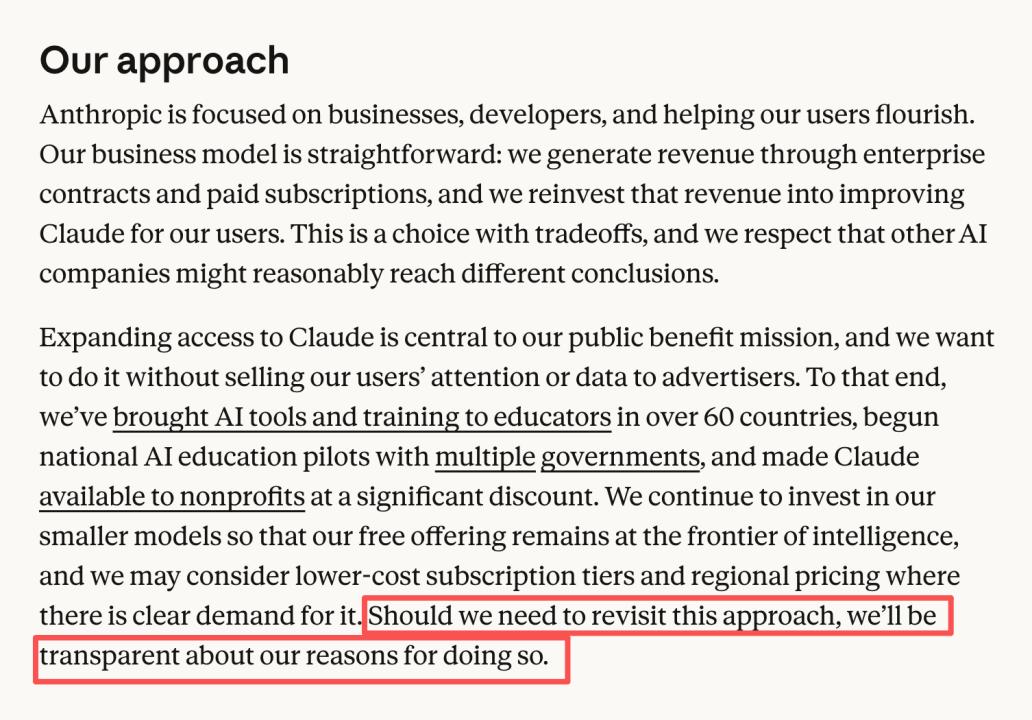

再看Anthropic,尽管自己不加广告,还花800万美金在超级碗讽刺对手加广告,而且自己目前B端收入强劲,但Anthropic其实也没有把话说死——

它在超级碗广告播放的当天更新了一篇官方博客,解释自己为什么不加广告。

在这篇文章里,有一句话是这么说的:

“如果需要重新评估策略(改主意加广告),我们将公开透明地说明原因。”

也就是它也给自己留了一个可能打脸的扣子,没把话说死。

三、广告或许已经不再是一个性感的行业了

这三家公司对广告的态度是如此之大,那么咱们稍微聊远一点:重新审视一下广告这个商业模式。

先看几个结论——

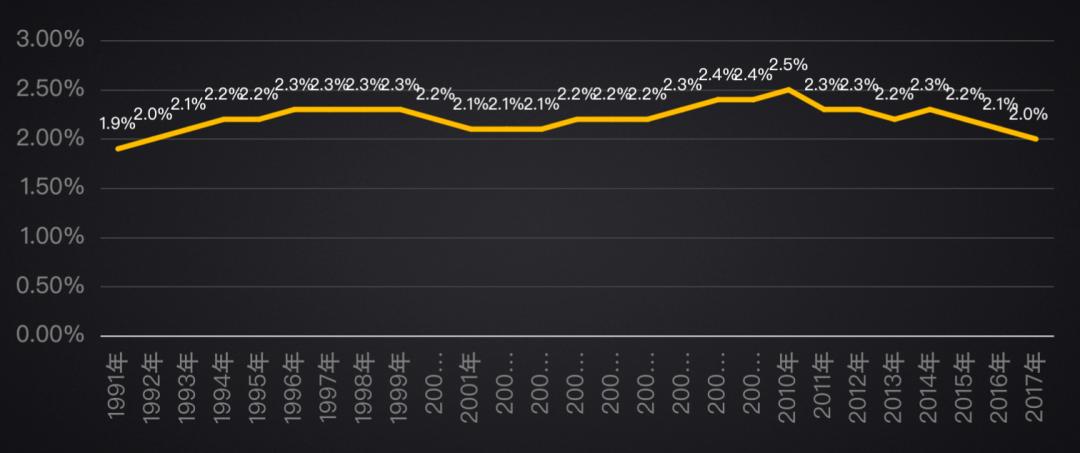

首先,广告占GDP的比重其实常年保持不变。

美国的数据,1991年到2017年,广告占美国GDP的比重基本保持不变,长期徘徊在2%—2.5%之间。

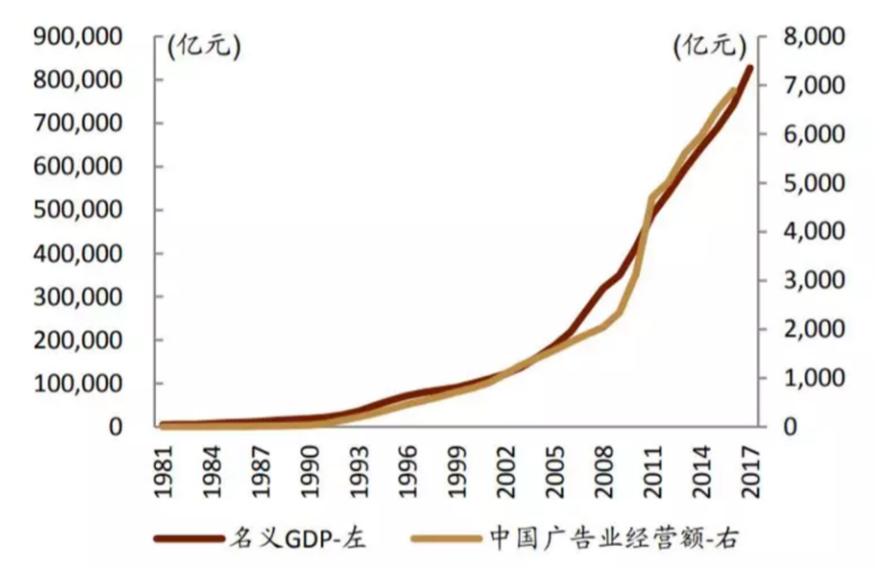

中国也一样,广告收入曲线和名义GDP曲线在调整后基本是重合的——

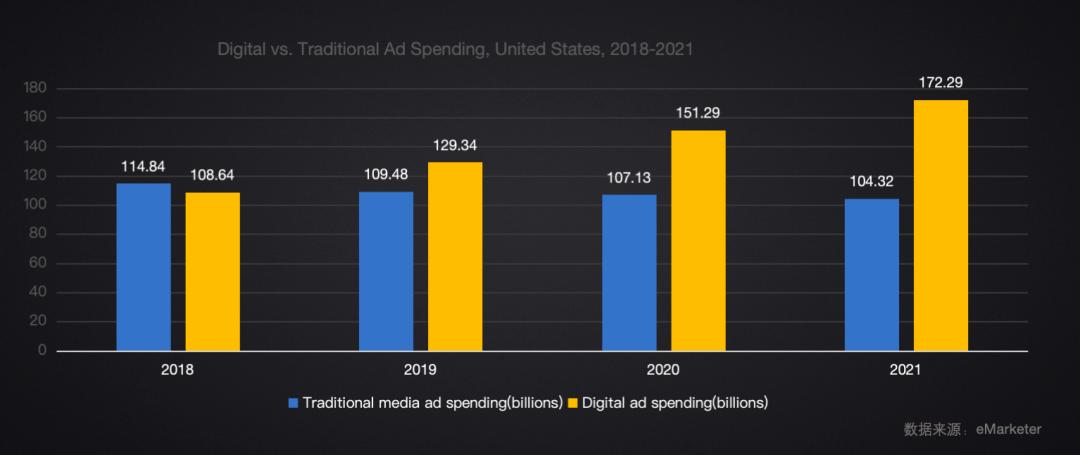

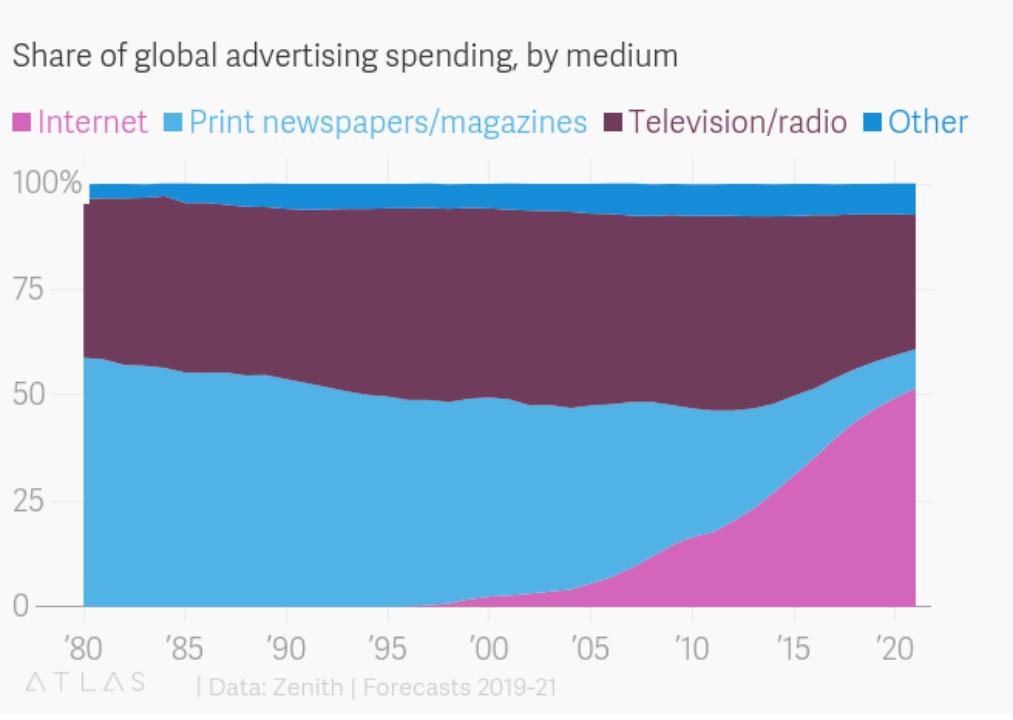

我们之所以看到互联网广告增长超过GDP增长,是因为互联网广告在替代传统广告——

这张图更明显,传统广告在下降,而粉色部分的互联网广告在飞速提升——

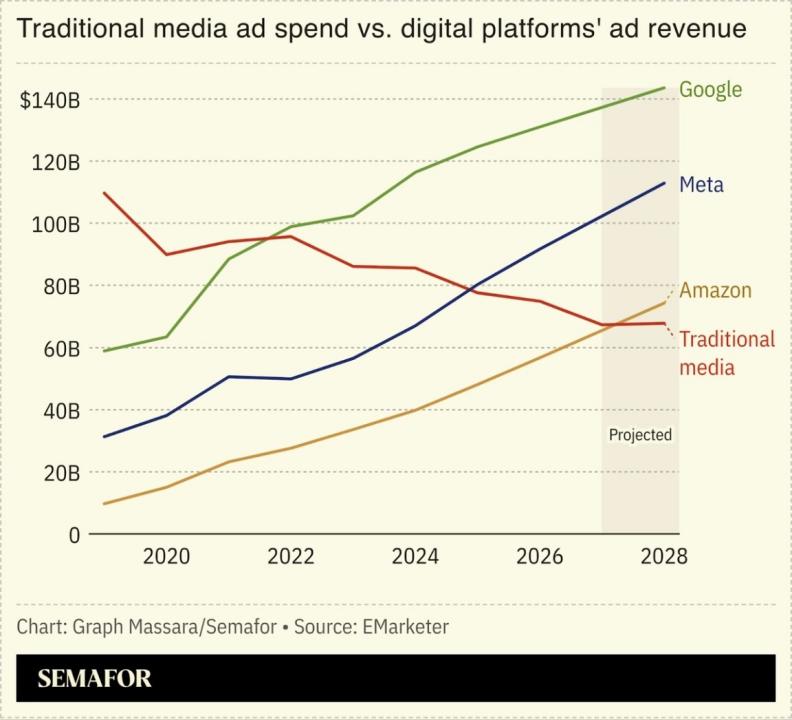

这是我前两天看到的最新数据——

到2028年,传统媒体广告的总收入加起来,都比不上亚马逊一家的广告收入了。

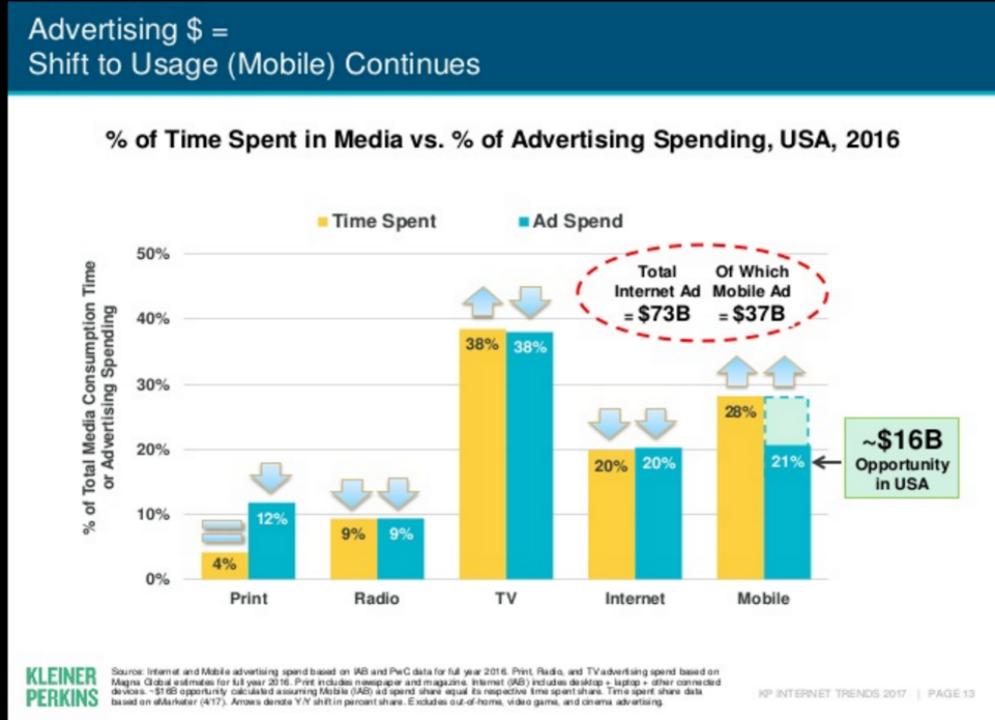

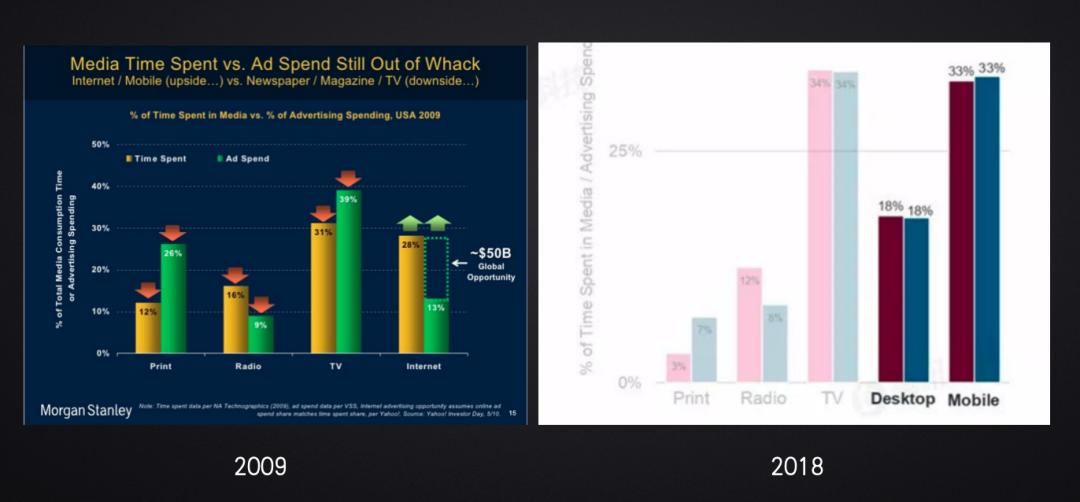

美国分析师玛丽*米克尔之前的数据讲清楚了一件事——广告总收入和媒体的总时长终究是要匹配的。

我们直接对比2009年到2018年的数据——纸媒从2009年的26%下降到了2018年的7%。

互联网从2009年的13%上升到了2018年的51%,而互联网也正好占据了人们51%的时间。(尽管这些数据不是最新的,但广告收入和时长匹配的大逻辑是清晰的)

这样我们很容易能得出一个结论——

当对传统广告的替代效应开始下降时,互联网广告的总盘子增长率也在下降。

以广告为核心的公司的收入增速体现了这一点。

背后核心在于——

在线注意力在人类总注意力中的占比很难再显著提高了,而广告终究是需要注意力的。

同样,我们很容易能得出一个推论——

广告已经逐渐变成没有以前辣么性感的商业模式了,某种意义上,它变成了一个“准存量市场”。

如果AI公司以广告为商业模式,那么,是很难支撑它狂野的市梦率的。

广告终究是生产力的一个子集,如果AI能直接变成生产力,像马斯克说的10年翻10倍,那肯定比广告的想象空间大得多。

Anthropic就是这种模式,已表现出强劲增长势头。

以上这一段是我个人的一点暴论。

回到现实,尽管上面的逻辑在大尺度上是对的,但在现阶段,广告还是一个确定性极高的生意,也是OpenAI这类C端用户规模领先公司的务实商业化选择。

那么接下来,我们就一块算一算OpenAI第一年到底能赚多少钱?

我在之前的文章《OpenAI加入广告的五点分析》中计算过——

两种方法的估算没有数量级上的差异:结论就是OpenAI第一年的广告收入大概率在$20-80亿/年。

从目前有点草台的开局看,我倾向于认可这个预测的下限:20亿美金。

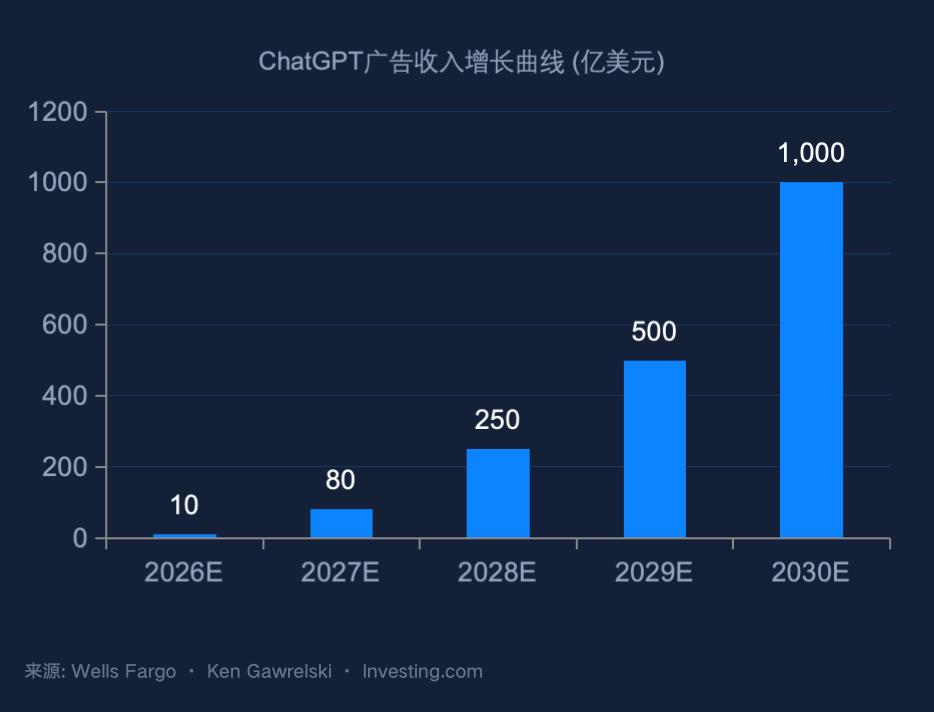

刚刚算的是第一年的短期收入,那么长期收入呢?

根据富国银行分析师Ken Gawrelski的预测:2030年ChatGPT能占据全球搜索广告30%。

对应2030年GPT广告收入达1000亿美金——

我倾向于认为这个1000是有实现的可能的,因为有下面三个原因——

第一,OpenAI有作业可以抄。

广告系统是成熟体系,Google和Meta花20年建立的广告印钞机,它的核心架构和方法论迁移难度不大。

硅谷没有竞业协议,可以从成熟的广告团队招人,快速建立完善的广告技术栈,最近OpenAI又挖来了前 Meta 广告高管 Dave Dugan 负责广告销售。

第二,广告收入的可扩展性强。

ChatGPT周活8亿、每天25.7亿次对话,只要稳住,广告库存是很大的,一旦Ad Load从极低水平提升,收入将指数级增长。

前期爬坡难度大,但系统打磨成熟,放量阶段操作上难度比较小。

最后总结一下本文的核心结论——

1.免费用户对OpenAI一定程度上是负债,免费用户的成本压力让它不得不考虑广告。

2.以龙虾为代表的Agent和Coding对Taken的指数级需求,让直接卖智能比卖广告更性感。

3.广告和研究、增长、订阅收入以及技术品牌的摩擦,让OpenAI没办法提高广告的优先级。

4.作为成熟的商业模式,广告变现潜力可观,远期可成为OpenAI收入重要组成部分。

结语

最后补充一下国内大模型公司在广告层面的可能走向——

目前国内除了百度,其他家都没有在模型产品中加入广告,核心在于国内AI的C端产品还在打仗阶段,谁都不差钱。

但随着用户规模增长,推理成本上升,国内AI C端产品用户规模的前两名大概率还是会上广告以平衡成本压力。

至于时间点,预计1到2年内,2亿DAU大概率是一个节点。

而从过往“C端第一名才有资格第一个上广告”的规律,国内第一个上广告的大概率是字节的豆包。