6月25日,阿里巴巴港股盘中重挫5%,跌至每股94.55港元,创2025年2月以来新低。

引发市场恐慌的并非业绩暴雷,而是一封信——美国AI公司Anthropic致信美国国会和白宫,指控阿里巴巴通义千问团队通过近2.5万个虚假账号,对Claude模型发起超过2880万次交互,实施所谓“大规模模型蒸馏”。

Anthropic称这是“迄今已知最大规模的未经授权蒸馏案例”。

所谓“蒸馏”,是AI领域一项常规技术手段,用户通过反复向模型提问,将输出结果汇编为数据集,再用于训练新模型。包括Anthropic自身在内的所有主流AI实验室,均公开承认对竞品模型进行系统性评测与能力对比。

Anthropic此前已用类似手段指控过DeepSeek、月之暗面和MiniMax。将正常的模型调用行为等同于“窃取”,明眼人都看得出来是A社的“欲加之罪”,但股价不会分辨技术细节的对错,它只感知风险。

更令人玩味的是,6月23日,阿里巴巴刚向美国加州联邦法院起诉美国国防部,要求从“中国军事企业清单”中移除。两天后,Anthropic的指控信便被媒体广为传播。

技术力的锋芒越锐利,盘外招的围堵就越密集。这半年从组织内耗到人才争夺,从监管审查到地缘政治,阿里AI的每一次跃升,似乎都伴随着某种与技术无关的拉扯。

01

联姻苹果遇审,海外狙击加剧

对阿里AI而言,这其实是长达两年制裁的延续。

2025年2月,苹果与阿里巴巴宣布合作,为内地iPhone推出由阿里最新模型支持的Apple Intelligence。这本是一场双赢的联姻——苹果需要合规的本地AI partner,阿里需要一个亿级C端入口。

但合作推进并不顺利,据英国金融时报消息,双方共同开发的多款AI产品已提交网络管理部门审核,但审核卡在了网信办。知情人士表示,由于中美地缘政治不确定性加剧,北京方面现在花在审查美国相关交易或合作关系上的时间更长,尤其是在AI等关键领域。

最终这些交易或合作关系都需上级部门同意才能批准,直到2025年6月,审批仍处于停滞状态。

苹果找了阿里结盟以求获得网信办批准,但中美贸易紧张升级让双方的合作关系招来了更严格的审查。一个技术合作项目,最终卡在了关税谈判桌上。

与此同时,阿里AI在国际市场上也遭遇了更直接的狙击。

2025年9月,美国AI公司Anthropic宣布将停止向“中国控股的企业”提供其AI服务,这是美国AI企业首次做出此类政策转变。禁令可能影响字节跳动、腾讯、阿里巴巴等中国企业。公司预计,这一政策将导致其全球收入减少数亿美元。

到了11月,千问APP发布日当天,外媒引述一份白宫国家安全备忘录称,阿里巴巴为中国军方针对美国境内目标的行动提供技术支持。报道在长篇累牍用“可能”“内部流传”等暗示性语言攻击中国AI技术的安全性后,又笔锋一转强调对此事没有“事实性的核实”。

这几乎是当年华为遭遇的翻版,用“国家安全”的名义,行市场狙击之实。

这些来自地缘政治层面的干扰,与阿里的技术能力毫无关系,却实实在在地影响着它的全球扩张节奏和资本市场估值。

然而当一家企业把身家押注在技术变革上时,真正构成困扰的,往往不是技术本身。

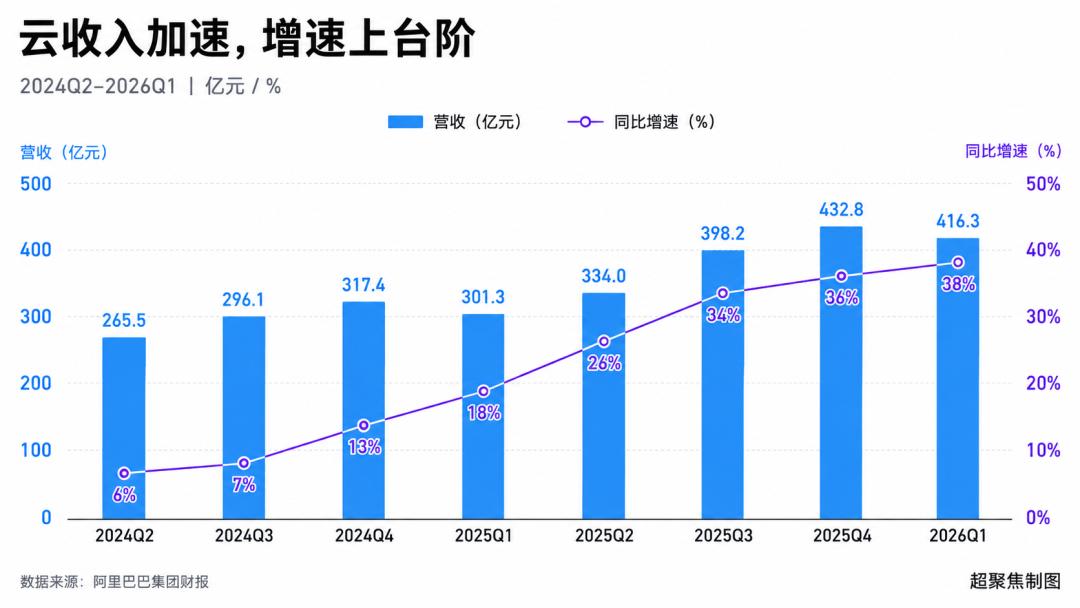

阿里云AI相关产品收入连续十一个季度实现三位数增长,2026财年第四季度达89.71亿元,占外部商业化收入比重首次突破30%。吴泳铭在财报会上透露,AI模型与应用服务年化经常性收入将在6月当季突破100亿元。

在Gartner的生成式AI评估中,阿里云在四大维度均位列领导者象限。IDC报告显示,阿里云在中国大模型训推公有云市场以42.2%的份额位居第一。千问系列在全球开源模型中占据重要位置,Qwen 3在LMSYS Chatbot Arena斩获1433分,位列全球第三。

从芯片(平头哥)、云基础设施(阿里云)、模型层(通义千问)到应用层(电商、钉钉、高德),阿里构建了一条完整的全栈AI链路。

蔡崇信称之为“全栈AI战略”:自研芯片、基础设施、先进大模型及应用层,掌控并优化每个层面。

这套架构看上去无懈可击,但技术架构的完整性,却不能保证商业进程的顺畅。

02

技术领跑,外忧不断

如果说来自太平洋对岸的压力是外部变量,那么来自组织内部的消耗,是阿里近期遇到最大的坎。

6月4日,前钉钉悟空事业部AI产品经理滕雅辛在阿里内网发布7.5万字离职长文《置身钉内》,详细复盘钉钉旗舰AI项目ONE从立项到拆解的全过程,核心指控是团队向上迎合、高压内卷、领导意志凌驾产品逻辑。

六天后,阿里合伙人委员会罕见下场,在内网发文批评钉钉团队管理方式。随后,钉钉CEO陈航(无招)卸任,1992年出生的陈宇森接棒。

这起突发的管理事件有一定偶然性,但折射出阿里AI在组织层面的深层困境:当一个承载集团AI战略转型的旗舰产品,同时背负着用户减负、产品换代、组织改革、商业变现等多重目标时,产品逻辑往往会让位于组织政治。

无招在任期间,钉钉密集发布数十款AI产品:AI听记、AI搜问、AI表格、ONE、Agent OS,功能严重堆砌。

《置身钉内》对ONE最深的批判,恰恰是它服务的不是普通员工,而是一个被想象出来的高净值管理者。这个微小瞬间暴露的是产品立场的根本分歧。而这种分歧在组织内耗中被放大、被政治化,最终以CEO更换收场。

阿里在三个月内进行了三次AI组织架构调整。2026年3月成立Alibaba Token Hub事业群;4月升级技术委员会;6月合并通义大模型事业部和未来生活实验室,成立Token Foundry事业部,由吴泳铭直接负责。

每一次调整都在试图解决同一个问题:如何让AI业务在庞大组织中获得足够的决策速度和资源优先级。但频繁的架构变动本身,也在消耗组织的执行力和人才的稳定性。

3月初,通义实验室计划将Qwen团队从垂直整合模式分拆为水平分工团队,预训练、后训练、文本、多模态各成独立单元。导致带队开源了Qwen 3.5,一直推崇的“小团队、大闭环”全栈式打法的林俊旸出走。

据i黑马报道,一鸣惊人的HappyHorse上线后,团队成员的电话被猎头大量拨打。字节、腾讯以及多家AI初创公司接触团队的成员,腾讯针对AI人才的报价高出市场水平约一半。

而通义大模型的核心人物周靖人被晋升为首席科学家,不再负责具体产品线。在技术圈,这被解读为“荣誉加冕”还是“刀枪入库”,看法并不一致。

阿里AI面临的核心矛盾在于,它的能力在不断提升,但技术转化为商业成果的路径,不断被非技术因素干扰。

全球AI商业化在2026年进入了一个清晰的分化期。编程和视频成为两条主战线。Cursor年化收入突破20亿美元,Anthropic的Claude Code在编程场景占据54%的模型份额,字节的Seedance 2.0在视频领域为火山引擎带来单月超10亿元收入。

阿里的通义也在做编程、做视频。但除了在开源社区被技术极客叫好外,能在市场上获得一致认可并争相使用的商业化产品,并不多见。

根据IDC报告2025年全年,火山引擎在中国企业级MaaS市场的Token调用量份额达到49.5%,阿里云28%,足足甩开了二十个百分点。

这不是技术能力的差距,而是产品化、场景化、商业化能力的差距,而这些能力的构建,恰恰最容易被组织内耗、战略摇摆和外部政治压力所打断。

2026年6月,阿里发布首个原生语言世界模型Qwen-AgentWorld。同月,Qwen-Robot Suite三款具身智能模型全部开源。从技术迭代的节奏看,阿里AI的技术研发并未停步。

但技术优势能否转化为市场优势,取决于更复杂的问题:阿里能否将这些“盘外招”的影响降到最低,毕竟地缘政治的暗流不会因为一家企业的技术实力而消退,组织内部的张力也不会因为CEO的亲自挂帅而自动消解。

就在前几天,马云带领众高管插下的秧苗,需要百余天才能进入丰收季节。AI的播种与收获之间,同样隔着漫长的等待。

但稻田里的挑战来自天气和虫害,而阿里AI面对的,常是那些与技术和产品本身无关的、来自棋盘之外的变数。

田里的道理很简单,该种的时候必须种,该熬的时候就得熬。阿里能否熬过那些“盘外招”的干扰,或许才是决定其AI收成的关键。