7月8日,被称为“物理AI第一股”的Momenta(06880.HK)正式在港交所挂牌交易。上市当日,Momenta股价冲高回落,盘中最高涨幅6.50%至314.8港元/股,最终收平于295.6港元/股的发行价。

Momenta上市当日的市值为696.25亿港元,相比此前市场流传的千亿市值仍存在一定差距。至少从上市首日的价格信号看,公开市场并未在295.6港元的发行价之上,为Momenta的物理AI身份支付明显的额外溢价。

“过去十年,我们让AI学会驾驶,为每个家庭带来了专职的司机;未来十年,我们将为每个家庭带来专职的阿姨、医生、教师等机器人的服务场景,开创物理AI的‘GPT时刻’。”Momenta创始人兼CEO曹旭东在上市致辞中表明了Momenta物理AI的发展方向。这也是Momenta首次正式宣布从道路场景进入到家庭场景。

公开资料显示,Momenta公开场合提出物理AI的概念最早可以追溯到2026年3月份。伴随着4月北京车展期间大模型R7的发布,曹旭东提出,自动驾驶是物理AI的序章,而Momenta在物理AI中属于当之无愧的第一梯队。

值得注意的是,早期提交的招股说明书中,Momenta仍将自身定义为一家自动驾驶公司。直到6月24日,Momenta官方介绍中开始使用物理AI公司的自我定义。在此之前的一周,Momenta先后收到证监会批复通知并通过港交所聆讯。

另一家智驾公司地平线CEO余凯在朋友圈表示,“地平线的确不太会混,自动驾驶芯片第一股,自动驾驶第一股,物理AI第一股……,等‘***第一股’从来都没搞过,是一家比较无聊的公司。”

从自动驾驶到物理AI的切换,Momenta的主业在几个月内并未发生根本改变,变化的只是Momenta解释自己的方式。外界对于Momenta物理AI第一股的身份存疑时,公开市场究竟会把Momenta看作一家智驾公司还是一家物理AI公司?

「两条腿」的战略本质:用前装量产养活L4研发

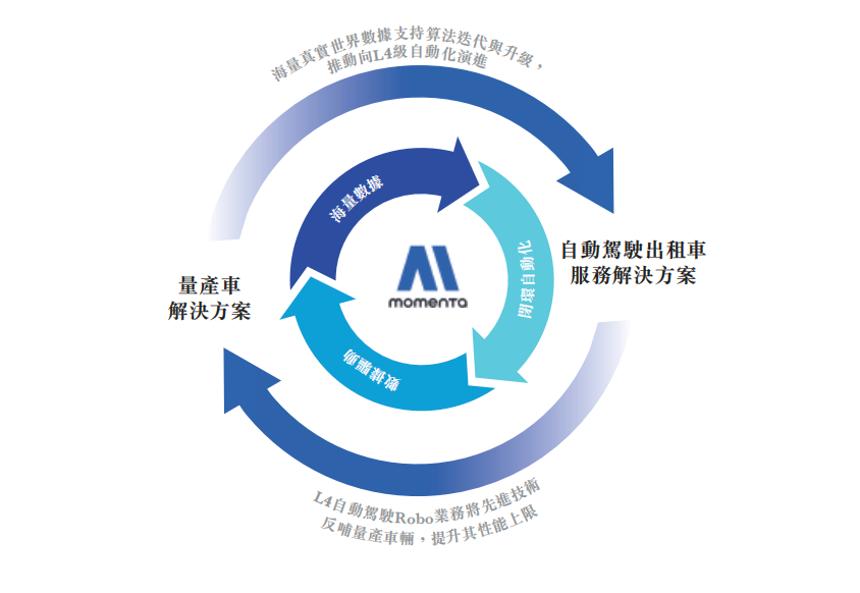

根据Momenta6月24日更新的官方介绍,该公司基于“数据飞轮”技术洞察,量产辅助驾驶(Mass Production)与自动驾驶(Scalable Robo)“两条腿”并行,以世界模型为基座,让物理AI从技术理念走向现实生活。

“一个飞轮,两条腿”的业务策略是将量产车解决方案与Scalable Robo解决方案整合为一体。在商业层面,大规模的量产车解决方案部署提供稳定的收入来源,使Momenta能够推进前沿自动驾驶出租车技术并确保长期增长。

(图片来源:Momenta招股说明书)

同时,量产车辆收集大量真实世界数据,从而优化算法,进而支持Momenta的自动驾驶出租车服务解决方案。自动驾驶出租车技术的进步反哺量产车解决方案业务,在两个板块之间形成持续的改进循环。

在量产端,这一逻辑在财务数据上已经奏效。2023年至2025年,Momenta的营收分别为7.43亿元、13.25亿元、24.13亿元,毛利率也从17.5%增长至71.6%。同时,高毛利的软件许可收入占比从3.1%提升至40.1%,带动了Momenta整体盈利质量的实质性改善。

(图片来源:Momenta招股说明书)

Momenta的独立第三方角色为其量产提供了一定优势。那些既不愿意绑定华为智驾生态、又不会采取自研模式的主机厂,会更乐于选择第三方供应商。这不仅体现在产品层面,甚至体现在股权层面,奔驰、丰田、通用、上汽和奇瑞等均与Momenta存在产品和资本层面的绑定。

从Momenta目前的量产车型看,2025年末城市NOA累计安装量已经超过65万辆。7月7日,Momenta官方表示搭载量已超过100万辆。百万辆规模为Momenta的数据飞轮提供了现实基础,但这仍然主要证明其在道路场景中的数据优势,而非跨场景物理AI能力。

另一方面,面向未来的增长引擎Robotaxi、Robovan和Robotruck业务,目前仍处于战略布局阶段,短期内不会为Momenta带来实质性收入。目前,Momenta在苏州与上海仅有少量车辆运营;海外市场,Momenta此前计划2026年年初在阿布扎比和慕尼黑布局,并向迪拜、新加坡和德国的选定城市拓展。

曹旭东预计,Scalable Robo市场的拐点大约在2028年到来。技术层面,头部公司的智驾安全性可以达到人类的10倍到100倍,这也会带来商业层面的爆发,从2028年到2030年,整个市场规模可能会增长10倍。

“更重要的不是现在的规模,是加速度。”曹旭东称,虽然2025年年底Momenta的Robotaxi仅有几十辆,到2026年年底会增加到几百辆,到2027年会增加到数万辆,2028年Scalable Robo的数量可能超过10万辆。

Momenta的叙事转型,还未体现在实际业务中

招股说明书给出的Momenta,是全球最大的独立城市NOA解决方案提供商之一;而在最新的公司叙事中,Momenta已将自己定义为物理AI公司,并把世界模型放在这一新身份的技术基座上。

从3月份向港交所递表,到如今物理AI第一股的定位,Momenta无疑在IPO过程中完成了叙事升级。事实上,这一叙事更多建立在Momenta原有自动驾驶软件基础之上,并进一步向大模型、芯片乃至更多场景延伸。

回到“物理AI”大脑的模型端,Momenta于2026年4月发布的R7世界模型是物理AI叙事最核心的技术锚。R7采用世界模型预训练——仿真——强化学习自博弈三层架构,可兼容乘用车、Robotaxi、Robovan等多载体场景。

数据层面,R7基于超过120亿公里实车里程和1亿段黄金数据训练,是业内较早将世界模型实际装车量产的第三方方案商。R7的AEB误报率<每百万公里1次、变道成功率>95%、环岛通行率>99%、掉头成功率>95%。

Momenta从软件算法商向软硬一体跨越的关键是芯片。Momenta内部孵化的芯片公司新芯航途的BMC X7已完成流片,算力为272TOPS。目前,BMC已获得客户定点,其中包括上汽智己,奇瑞的合作车型也已落地。如果2026-2027年BMC X7能够顺利量产,有望显著提升单车价值量。

不过,芯片业务本身需要大量的资本支出,这也可能是Momenta将芯片业务放在主体公司之外的原因。这样一来,既能让Momenta在对外合作中提供‘芯片+算法’的一揽子方案以增强竞争力,又使得芯片研发的重资产投入既可以单独融资又不会拖累主体公司。

据悉,BMC X7的算力仅为272 TOPS。随着下一代模型对算力需求不断提升,尤其面临世界模型比端到端模型对算力要求更高的情况下,272 TOPS是否能满足下一代算法架构需求,仍有待验证。

BMC X7对标的英伟达Orin X,算力为254TOPS。从目前市场上主流的芯片算力看,地平线的J6P为560TOPS,小鹏集团的图灵芯片为750TOPS,蔚来的神玑NX9031约为1000TOPS,理想汽车的马赫M100为1280TOPS。

当然,TOPS并不能完全代表芯片实际性能,不同计算精度、架构效率、内存带宽和工具链都会影响最终表现。但至少从公开峰值算力看,BMC X7的设计更接近上一代主流智驾芯片,而非当前头部车企面向下一代大模型开发的高算力平台。

Momenta距离物理AI有多远?

Momenta在市场上很难有完全相同的可比公司作参照,Waymo、小马智行和文远知行均以Robotaxi为主要业务,Mobileye则正因为“芯片+算法”的捆绑式黑盒方案授权商,才使得地平线、Momenta这样的中国自动驾驶芯片和软件公司有了更多市场机会。

提及出行领域的AI公司,大家第一时间想到的无疑是特斯拉。目前,特斯拉的FSD的装机量已经覆盖数百万辆车,Robotaxi在美国奥斯汀、达拉斯和休斯敦多地做到无安全员运营,人形机器人Optimus已完成产线验证即将下线。

对应到Momenta,目前其L2+ADAS与世界模型R7两项可以实现规模化单场景,仍未证实跨场景迁移的成功率;Robotaxi目前正处于小规模试点阶段;Robovan与Robotruck目前仍处于叙事阶段;具身智能与跨场景世界模型刚被提及。

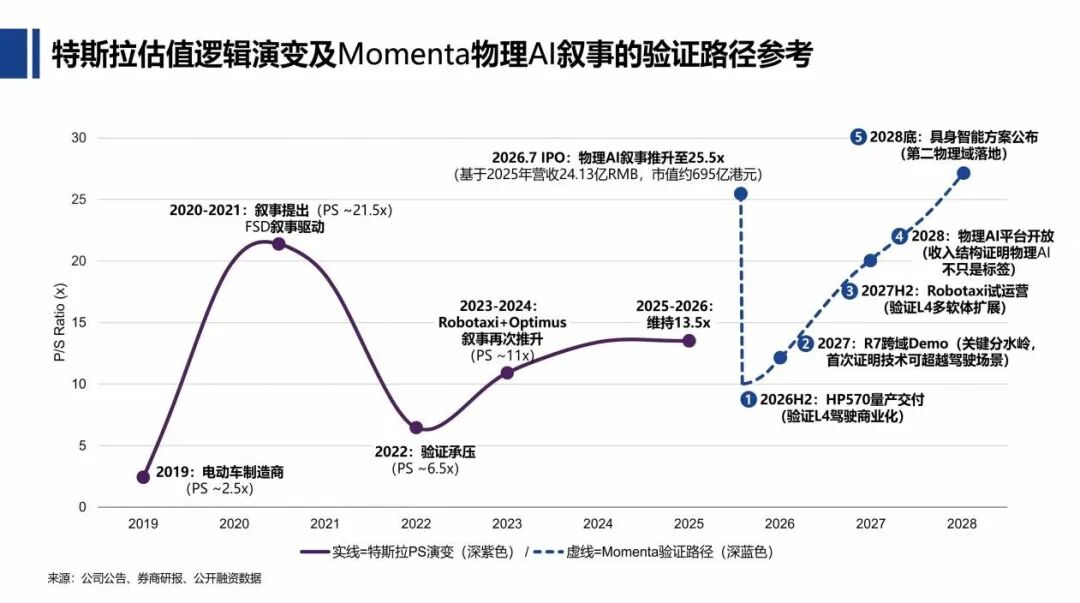

从特斯拉在资本市场的表现看,特斯拉在2021年正式提出AI叙事。随后估值进入重塑期,股价最大回撤超70%。直到Cybercab量产启动、机器人Optimus V3内测、在奥斯汀实现全无人运营这些节点逐渐兑现。

Momenta若要成为一家名副其实的物理AI公司,还要在多个维度进行验证。其中,最重要的,是R7的跨场景迁移能力。机器人操控所需的物理直觉与道路视频的物理规律理解是截然不同的两种能力。同时,驾驶领域的数据飞轮能够延伸到具身或工业场景,才能实现跨域迁移的价值验证。

参照Tesla物理AI底座横向复用多具身载体的战略,Momenta在招股书中规划的产品路径,全都基于汽车载体,没有任何具身智能或工业AI产品。未来,Momenta是否有此类商业合同或公开Beta测试,成为其是否具备非道路场景物理AI载体的进一步验证。

根据曹旭东的说法,Momenta计划于2027年开始在具身领域的投入。这一时点是基于该公司以终为始的倒推,他们预计2030年家庭机器人进入拐点,开始规模化的商业化。不过,Momenta仅涉及具身本体的设计,并不会直接进入制造环节。

当然,要成为真正的物理AI基座公司,还需要构建一套基于自身模型的生态,包括开放API,具有可量化的第三方合作伙伴数量和基于Momenta世界模型的应用案例。

这些验证之所以重要,还在于Momenta当前的估值已经提前计入相当部分未来预期。Momenta的静态P/S约为26倍,已经达到甚至略高于特斯拉历史估值最狂热阶段的水平。这意味着,市场给予Momenta的也并不是一家成熟智驾供应商的估值。

对于Momenta而言,未来真正的问题不是P/S还能否继续提升,而是收入增长能否跑赢估值倍数的回落。只有当新的收入增长足以消化当前已经提前支付的预期,Momenta的市值才可能在估值倍数回归的同时继续增长。