1.三星李在镕半年资产暴增近5万亿韩元

2.供需紧张加剧,DRAM价格连续4个月上涨

3.机构:2024年前20大半导体公司研发投入增长17%至986.8亿美元

4.机构:第二季度DRAM营收环比增长17.1%至316亿美元,三星市占下滑至32.7%

5.源升智能完成A轮融资,专注研发机器人灵巧手

6.玄创机器人完成数千万元Pre-A轮融资

1.三星李在镕半年资产暴增近5万亿韩元

仅今年上半年,三星电子会长李在镕的资产就增加了近5万亿韩元(约合人民币255亿元),位居韩国企业集团所有者首位。同期,包括三星在内的韩国50大集团所有者家族的资产净值增长了近33万亿韩元。

据Leaders Index 9月2日数据显示,李在镕的资产价值约为16.6267万亿韩元(约合人民币851.60亿元),仅今年上半年就增加了4.7168万亿韩元(约合人民币241.59亿元)。这得益于他所持有的三星物产、三星生命等上市公司股价的上涨。其中,三星物产股价较年初上涨近50%,贡献最大。李在镕持有三星物产约19.9%的股份。

三星家族的资产价值今年共计增长了10.0446万亿韩元。

继李在镕之后,资产增值幅度第二大的股东是晓星集团会长赵显俊。仅今年上半年,赵显俊的资产就增加了1.9873万亿韩元,达到2.9964万亿韩元。赵显俊的资产通过股份转让和兄弟姐妹间的交换而增长。。

现代汽车集团会长郑义宣受现代格罗唯视红股发行效应,持股价值大幅提升,资产增加了1.8348万亿韩元。

Leaders Index相关人士分析称,“三星家族关联企业股价上涨占总涨幅的约三分之一,影响巨大”,并表示,“股份转让和非上市公司价值上涨也带动了集团主要股东家族资产的扩大”。

2.供需紧张加剧,DRAM价格连续4个月上涨

据报道,智能手机、PC、数据中心服务器器上用于暂时储存数据的DRAM价格连续4个月上涨,主要因为市场预期DRAM大厂将停产或减产代表性产品,生产持续减少、供需紧张情况未消除。

2025年7月份代表性产品DDR4 8Gb批发价(大宗交易价格)为每个4.28美元左右,容量较小的4Gb产品价格为每个3.26美元左右,皆较6月上涨4%,皆为连续第4个月上涨。 DRAM批发价格为存储厂商和客户间每个月或每季敲定一次。

据悉,DRAM大厂减少供应的影响持续。韩国三星电子、SK海力士以及美国美光正将生产转向DDR4的下一代产品DDR5以及AI用HBM(高带宽存储器),且中国大陆厂商也计划将生产逐步转向DDR5、停产DDR4。除3大厂、中国大陆厂商之外,能供应DDR4的仅剩中国台湾南亚科等少数几家。电子产品商社负责人指出,“部分DRAM厂的订单达工厂产能的8倍。且似乎有DRAM厂持续无法回复有关客户询问何时能供应的问题。”

渠道方面,DDR5也因供给有限,加上部分品牌厂商主动提高DDR4价格,使得DDR4与DDR5模组价格,呈现同步小幅上涨,反映出市场对传统规格的延续需求,与新规格受限供应的矛盾局势。

另一方面,对于SSD市场,原先业界期待开学季能刺激PC备货需求,但实际需求并未如预期回升,市场看跌声浪逐渐增强,SSD价格出现下滑。

3.机构:2024年前20大半导体公司研发投入增长17%至986.8亿美元

据市场研究公司TechInsights近日发布的《全球半导体公司2024年研发投入报告》显示,去年全球排名前20位的半导体公司研发总投入为986.8亿美元,较上年增长17%。

报告指出,英特尔2024年在研发上的投入最多,达到165.46亿美元,主要用于其代工业务,包括18A(1.8纳米)工艺,较前一年增长3.1%。

英伟达位居第二,研发投入达125亿美元,同比增长47%。

三星电子则将研发投入从上一年的55亿美元大幅提升至95亿美元,排名从第七跃升至第三。然而,三星电子的年增长率最高(71.3%)。TechInsights评估道:“三星电子在尖端工艺节点领域与台积电、英特尔和Rapidus等领先公司展开竞争,同时在DRAM和NAND闪存市场也与其他厂商展开激烈竞争,而这两个市场在过去三年中一直面临困境。”

在研发投入占销售额比例方面,英特尔以33.6%高居榜首,其次是博通(30.3%)、高通(25.9%)和AMD(25.0%),美国半导体公司占据前列。二十大公司的平均研发支出占销售额比例为15.8%,而三星电子和SK海力士分别为11.7%和6.99%,低于整体平均水平。值得一提的是,尽管SK海力士的研发投入较前一年增加了32%以上,但由于其销售额几乎翻倍,研发占比反而下降。

TechInsights预测,英伟达有望在明年成为研发投入最多的公司。

4.机构:第二季度DRAM营收环比增长17.1%至316亿美元,三星市占下滑至32.7%

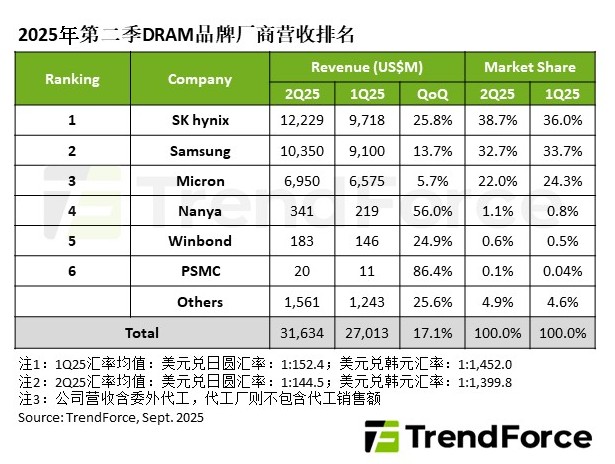

TrendForce集邦咨询数据显示,2025年第二季度DRAM产业营收316.3亿美元,较第一季度增长17.1%。

集邦咨询指出,主要是因为一般型DRAM(Conventional DRAM)合约价上涨、出货量显著增长,加上HBM出货规模扩张导致。DRAM平均销售单价(ASP)随着PC OEM、智能手机、CSP厂商的采购动能增温,加速DRAM原厂去库存化,多数产品的合约价也因此止跌翻涨。

从厂商来看,SK海力士、三星及美光仍位居前三。

集邦咨询表示,SK海力士位元出货量优于目标计划,但因相对低价的DDR4出货比重提升,抑制整体ASP成长幅度,营收接近122.3亿美元,季增达25.8%,市占上升至38.7%,蝉联第一名。

三星第二季度在售价、位元出货量皆小幅增加的情况下,营收增长13.7%,达103.5亿美元,市占微幅下滑至32.7%。美光的出货量明显季增,ASP则因DDR4出货比重增加而季减,营收为69.5亿美元,季增5.7%,市占下降至22%,排名第三。

中国台湾厂商方面,南亚科、华邦电子与力积电第二季度营收皆大幅增长,主因是其成熟制程产品逐步衔接上前三大厂商转换制程后无法满足的市场。

5.源升智能完成A轮融资,专注研发机器人灵巧手

近日,源升智能机器人(深圳)有限公司(简称“源升智能”)完成A轮融资,本轮融资由千乘资本、昆仲资本、浔商创投联合投资,具体融资金额未披露。本轮融资将主要用于源升智能的研发投入、市场拓展以及团队建设。

资料显示,源升智能成立于2024年11月,是一家专注于机器人灵巧手研发的创业公司,创始团队来自腾讯RoboticsX,在灵巧手与触觉感知领域深耕十余年,累计发表顶刊论文近50篇,专利超过100项。

源升智能对人手的驱动机理进行深入研究,其技术方案能够做到运动能力接近人手,触觉感知能力高密度和高灵敏度,并且具备很好的实用性和可靠性,同时制造工艺上针对规模化量产进行正向设计,因此成本也极具竞争力。公司的灵巧手产品可以做到拥有20个以上自由度,同时主动负载能力还能够做到30公斤,是在全球已发布的高自由度(20+)灵巧手中,负载能力最大的。

源升智能聚焦工业级智能机器人研发,核心产品涵盖协作机器人、AGV 移动机器人及自动化产线解决方案,可适配电子制造、汽车零部件组装、3C产品检测等场景。

6.玄创机器人完成数千万元Pre-A轮融资

近期,深圳市玄创机器人有限公司(简称“玄创机器人”)完成数千万元Pre-A轮融资,本轮由东方富海独家投资。此次融资将为玄创机器人的技术研发与市场拓展注入关键动能。

公开资料显示,玄创机器人成立于2022年,公司核心团队主要来自哈尔滨工业大学,技术成果源于哈工大机器人研究所及福建(泉州)先进制造技术研究院的研发转化,瞄准特种机器人赛道。创始人及CEO傅喆,拥有10年工业与制造业经验,是哈尔滨工业大学和伯明翰大学双学士,以及谢菲尔德大学和帝国理工大学双硕士。

玄创机器人研发的特种运维机器人,虽然产品整体采用轮式、履带和轨道式等传统构型,但在硬件结构设计上具备轻量化设计等独特方案,同时在核心算法上,结合垂直模型的应用及视觉算法的创新,实现了机械稳定性和算法高效性的平衡。

特种复合作业机器人则更侧重于在特定工业场景中的整体智能系统,涵盖“大脑”层的决策与感知、“小脑”层的运动控制与手眼协作等关键技术。该类机器人虽多采用防爆轮式或履带式标准底盘,但在行为决策和机械臂协同等算法层面具备较强的自主研发优势。

目前,玄创机器人的营收主要来自特种运维机器人。截至2025年,玄创机器人已形成清晰的盈利模式,2024年营收同比增长120%,并实现全年盈利。

此次融资后,玄创机器人将重点推进两大战略:一是开发支持6G通信的超远程操控系统,二是布局东南亚市场,在马来西亚设立海外研发中心。