1、【IPO价值观】大普微短期债务大幅增长 拟募资7亿元补充流动资金

2、青昀新材获数亿元C轮融资,元禾璞华南通基金领投

3、端侧大模型企业面壁智能获新一轮数亿元融资

4、总投资30亿元,南通见真高端装备零部件制造项目开工

5、正帆科技子公司汉京半导体新工厂高端产线正式投产

1、【IPO价值观】大普微短期债务大幅增长 拟募资7亿元补充流动资金

近年来,随着AI、云计算、大数据等新一代信息技术的快速发展,数据产业迎来爆发式增长。在政策推动下,我国数据产业规模预计将以年均15%以上的速度扩张,半导体存储行业也随之迎来双重变革:技术创新与市场扩容。

作为国内企业级SSD厂商,大普微正冲刺创业板IPO,拟募资18.78亿元,其中7亿元用于补充流动资金。然而,公司在高速扩张的同时,应收账款高企、存货激增、现金流持续为负等问题凸显,其财务健康状况引发市场关注。

存货激增3.5倍

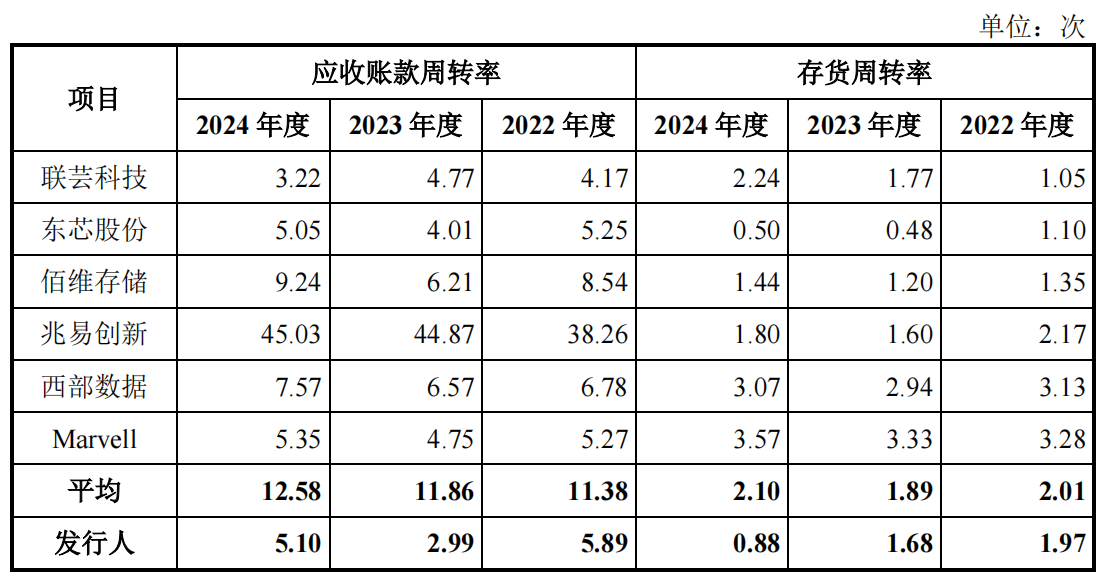

近几年,大普微的营收规模虽持续扩大,但应收票据及应收账款也同步攀升。2022年末至2024年末(简称:报告期内),其应收账款及应收票据余额分别为0.96亿元、2.47亿元、2.17亿元,虽2024年有所回落,但仍处于较高水平。

更值得警惕的是,公司应收账款周转率远低于行业均值。报告期内,其应收账款周转率分别为5.89次、2.99次、5.10次,而同行可比公司均值则高达11.38次、11.86次、12.58次。这一数据反映出公司在回款能力上的弱势,可能意味着其产品议价能力不足,或下游客户话语权较强。

此外,大普微客户集中度较高,报告期内公司前五大客户收入占营业收入的比例分别为77.90%、53.97%、57.22%,若主要客户出现经营风险或延迟付款,将对公司现金流造成显著冲击。

除应收账款外,大普微的存货规模也呈现爆发式增长。2024年末,公司存货账面余额达10.62亿元,较2023年的2.34亿元增长约3.5倍。与此同时,存货跌价准备余额也从0.95亿元增长至1.54亿元,显示公司对存货减值风险的担忧。

存货的高企也拖累了运营效率。报告期内,大普微存货周转率分别为1.97次、1.68次、0.88次。同行业可比公司同期存货周转率平均值分别为2.01次、1.89次、2.1次。这一数据进一步凸显其库存管理能力的不足,若未来原材料价格下跌或产品滞销,存货跌价损失可能进一步侵蚀利润。

值得提及的是,大普微是一家以轻资产运营的公司。报告期内,大普微的流动资产分别为7.09亿元、6.66亿元、17.5亿元,占总资产的比例分别为89.32%、86.57%、92.92%。可见,其流动资产占总资产的比例长期超过85%。

然而,其流动资产中,应收账款、应收票据及存货的合计占比从2022年的58.37%攀升至2024年的73.15%,2023年和2024年更是超过70%。这意味着公司大部分流动资产被应收账款和存货占用,实际可用资金受限,流动性风险不容忽视。

短期负债高企

大普微持续攀升的应收账款及存货规模,已对其资金周转效率、经营性现金流及偿债能力形成明显制约。报告期内,公司资产负债率分别达58.14%、46.73%、57%,显著高于同行可比公司均值(31.4%、34.32%、31.73%),财务杠杆水平居高不下。

对于负债率高于行业的情况,大普微解释称,随着采购规模扩大,公司更多采用银行承兑汇票、商业承兑汇票及信用证等方式支付货款,以延长付款周期,这导致经营性负债增加;同时,短期银行借款的上升也进一步推高了负债规模。

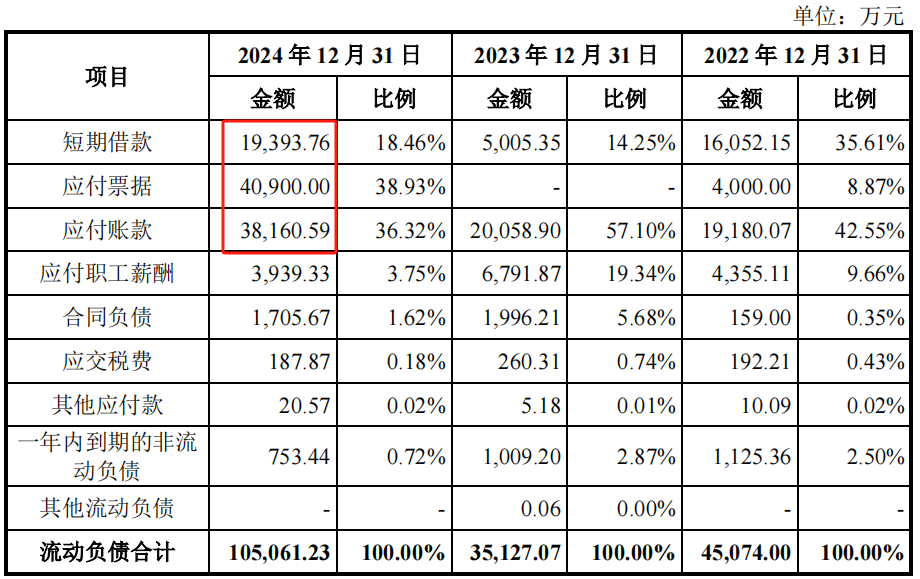

近两年,大普微的短期债务规模呈现快速扩张态势,公司短期借款从2023年的0.5亿元骤增至2024年的1.94亿元,增幅达288%;同期应付票据及应付账款也从2亿元大幅攀升至7.9亿元,增长近3倍。值得关注的是,截至2024年末,公司账面货币资金仅为3.11亿元,尚不足以覆盖短期借款及应付票据、账款的合计金额,凸显出较大的短期偿债压力。

报告期内,大普微经营活动现金流呈现持续流出态势,2022-2024年净流出金额分别达3.22亿元、5.3亿元和5.6亿元,呈现逐年扩大趋势。

在资产负债率持续高企、短期债务快速攀升的背景下,大普微的偿债能力指标明显弱于行业水平,暴露出较大的财务风险。

在流动比率方面,报告期内,大普微的流动比率分别为1.57次、1.9次、1.67次,而同期可比公司的流动比率平均值分别为6.12次、6.89次、6.08次,差距悬殊。这表明公司流动资产对流动负债的覆盖能力远低于行业标准。

情况更为严峻的是,大普微的速动比率在0.52-1.12次之间波动,2024年更是降至0.52次的低位。相比之下,可比公司均值稳定在4.26-5.12次水平,差距进一步拉大。这一指标直接反映出公司在剔除存货后的即时偿债能力明显不足。

这两项核心偿债指标的全面落后,不仅揭示了大普微在营运资金管理上的短板,更凸显了其“高杠杆、低流动性”的财务结构风险。在当前债务规模持续扩大的情况下,这种结构性弱点可能进一步放大企业的财务脆弱性。

大普微解释称,偿债指标偏低主要源于三方面因素:一是应付款项激增推高流动负债;二是新增银行借款增加短期债务;三是业务扩张备货导致存货积压,叠加部分客户需求调整影响出货节奏,拖累了流动性表现。

面对资金压力,大普微此次IPO拟募资18.78亿元,其中7亿元用于补充流动资金,占比高达37.3%。这一比例在IPO企业中较为罕见,引发市场对其“过度融资”的质疑。

业内分析认为,公司资金紧张主要源于应收账款和存货占用大量营运资金,若不能优化供应链管理和客户回款效率,仅靠募资“输血”恐难从根本上解决问题。此外,存储行业技术迭代快、市场竞争激烈,大普微能否凭借此次募投项目提升核心竞争力,仍有待观察。

2、青昀新材获数亿元C轮融资,元禾璞华南通基金领投

9月17日,青昀新材宣布完成数亿元C轮融资,本轮融资由元禾璞华领投,此次融资将主要用于新一代鲲纶超材料研发、全球化产能扩张及产业链生态建设,进一步巩固该公司在全球高端特种纤维材料领域的领先地位。据南通好投消息,该企业同时获得了包括红线资本、中亿投资等在内的多家产业资本持续加注。

青昀新材是一家专注于高端特种纤维材料研发与生产的企业。据悉,该公司成功打破了海外长达60年的技术封锁,自主研发出闪蒸纺“鲲纶™”超材料,实现了从原料配方、核心设备到生产工艺的全链路自主可控。鲲纶材料以其纤维细度达到同类竞品1/3的卓越性能,完美融合了“防水透气”与“强韧轻质”两大特性,性能指标超越国际巨头,广泛应用于半导体、医疗、建筑、防护等近百个高附加值领域。

青昀新材官方消息指出,本轮融资将加速青昀新材的智能化与绿色化产业升级,推动国产高端材料实现全球引领。该公司已建成国内首条、全球领先的1.5万吨级智能化生产线,在短短三年内实现了产能指数级跨越式增长。青昀新材南通绿色产业园积极践行碳中和理念,采用先进的能源循环利用技术,单位产能碳排放在当今国际市场具备明显领先优势。鲲纶材料已获得ESG认证,高度契合全球可持续发展,树立了行业绿色制造新标杆。

本轮领投方——元禾璞华南通基金,是南通战新基金设立后的首只子基金,重点聚焦半导体及先进制造等战略性新兴产业的核心环节进行投资布局,该基金由业内领先的产业投资机构元禾璞华担任管理人。

今年3月11日,南通战新产业专项母基金首只子基金江苏南通元禾璞华战新创业投资合伙企业正式在南通注册落地。

3、端侧大模型企业面壁智能获新一轮数亿元融资

据科创版日报消息,面壁智能近期已完成数亿元规模的新一轮融资,由北京市属国有投资平台“新国瑞”及市场化创投基金“米聚合基”等共同参与。资金将主要用于加大端侧大模型研发力度及推动商业化进程。

面壁智能一直专注于高性能端侧大模型的研发与商业化。今年 1 月,面壁智能发布首个端侧全模态模型—— 面壁小钢炮 MiniCPM-o 2.6,创造出“持续看、实时听、自然说“等多项关键能力,全面跻身国际领先水平。

今年7 月 1 日,国际顶级学术期刊《Nature》旗下子刊《Nature Communications》正式刊登了面壁小钢炮MiniCPM-V 核心研究成果。这是《Nature》系列期刊第二次刊登面壁智能相关研究成果。MiniCPM-V 是由面壁智能、OpenBMB 团队联合研发的端侧多模态模型,仅依靠 8B 参数实现了多模态综合性能超越 GPT-4V、Gemini Pro 等万亿参数云端模型,并首次在手机、平板、汽车等算力受限的终端设备上实现实时推理的重大突破,也标志着以面壁智能为代表的中国高效大模型技术创新成果获得国际学术界充分认可。

今年5月消息,面壁智能完成新一轮数亿元融资,由洪泰基金、国中资本、清控金信和茅台基金联合投资。

4、总投资30亿元,南通见真高端装备零部件制造项目开工

10月8日,南通见真高端装备零部件制造项目在海门经济技术开发区开工建设。

(来源:海门发布)

见真高端装备零部件制造项目总投资30亿元,其中一期投资15亿元,用地200亩,生产性设备投入8亿元,攻克核心设备“卡脖子”难题,着力打造超精密制造基地。该项目投资方长春市见真精密机械制造有限公司是国家级专精特新“小巨人”企业,也是吉林省专精特新中小企业、吉林省瞪羚企业。该公司依托国内知名科研院所、高等院校等资源,承担高精密零部件加工及部件装调项目,为国家特定领域做出了积极贡献,已成长为国内半导体设备行业头部企业。今年5月9日,投资方与海门经济技术开发区签订投资协议,并租用集微产业园两栋厂房,在一期项目建设过渡期内使用,目前厂房已完成装修,部分设备进场调试,即将投入生产。此次开工的一期项目达产后可实现应税销售18亿元,为海门集成电路产业发展注入强劲动力。

长春市见真精密机械制造有限公司总经理韦平平在致辞时表示,见真将把海门作为走向全球的超精密制造基地,系统构建高技能人才培养体系,持续加大研发投入,努力结出中国精密制造的硕果。

近年来,海门把集成电路产业作为发展的重点产业之一,立足自身实际,发挥资源优势,建设特色产业园区,设立产业专项基金,与武汉大学组建集成电路研究中心,构建了良好的产业发展生态,南亚新材、德硅凯氟等一批高质量项目、企业和人才团队相继落户,集成电路产业在海门正集聚成势,产业总产值年均增幅超过20%。

5、正帆科技子公司汉京半导体新工厂高端产线正式投产

据正帆科技消息,2025年10月9日,辽宁汉京半导体材料有限公司里达工厂(以下简称“汉京里达工厂”)迎来里程碑时刻——新工厂高端产线正式投产,产能再创新高,总产能达20亿。

(来源:正帆科技)

据介绍,汉京里达工厂建成国内第一条极高纯石英生产线,其产品等级对应10 纳米以下的半导体先进工艺制程;以及国内第一条半导体碳化硅零部件生产线,在先进碳化硅零部件领域突破“卡脖子”产品,基于汉京深厚的产品研发能力和制造经验有望将半导体设备陶瓷制品的供货周期从2至3年缩短到1年以内,为中国半导体产业打破国外垄断贡献一份力量,进一步巩固该公司在半导体高端OPEX市场的领先地位。

今年8月,正帆科技发布公告,宣布已与辽宁半导体材料企业汉京半导体5名股东签署《股份转让协议》,通过股份受让的方式购买汉京半导体62.2318%股权,交易额合计11.2亿元。交易完成后,汉京半导体将成为正帆科技的控股子公司。

汉京半导体成立于2022年,是由原沈阳汉科半导体全体核心团队成立的专注于高纯石英材料及碳化硅陶瓷材料的主体,拥有高精密石英和先进陶瓷材料制造技术,主要产品包含石英管、石英舟、石英环、碳化硅陶瓷舟、碳化硅陶瓷管、碳化硅陶瓷保温筒等。

作为国内首家碳化硅耗材生产商、国内石英制品产业的头部供应商,汉京半导体成为东京电子(TEL)、日立国际电气(KE)等国际头部半导体设备厂商的核心供应商,同时产品已经导入台积电等众多国内外一线晶圆厂,以及北方华创、拓荆、中微等国内著名半导体工艺设备厂商。