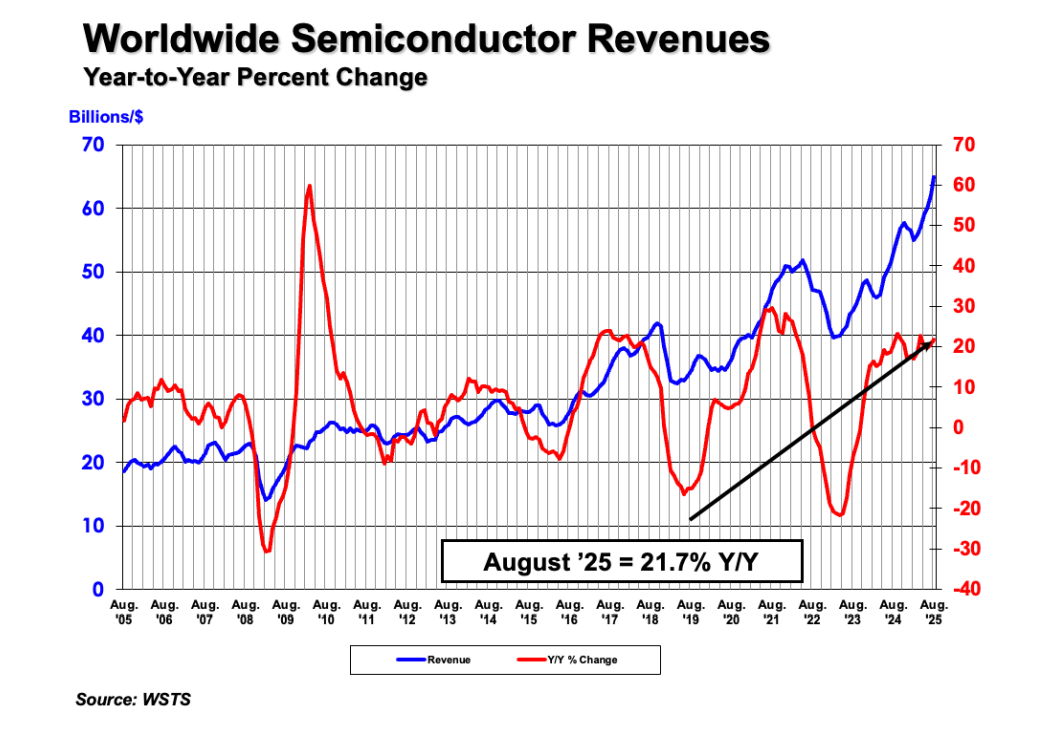

1.SIA:8月全球半导体销售额同比增长21.7%,中国增长12.4%

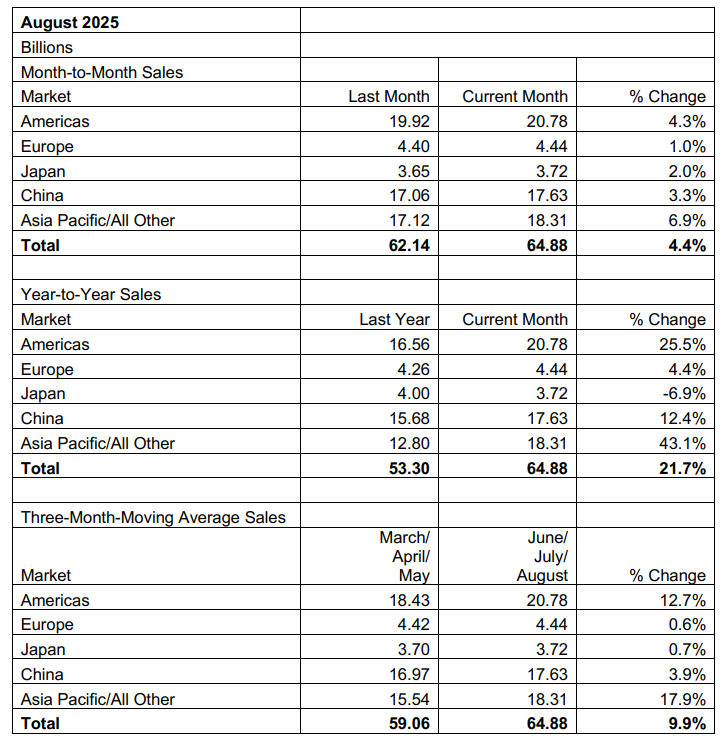

2.机构:预计NAND Flash价格Q4涨5-10%

3.2025年高端智能手机SoC出货年增74% 生成式AI功能快速渗透

4.机构:2030年全球AI基建或出现8000亿美元“投资泡沫”

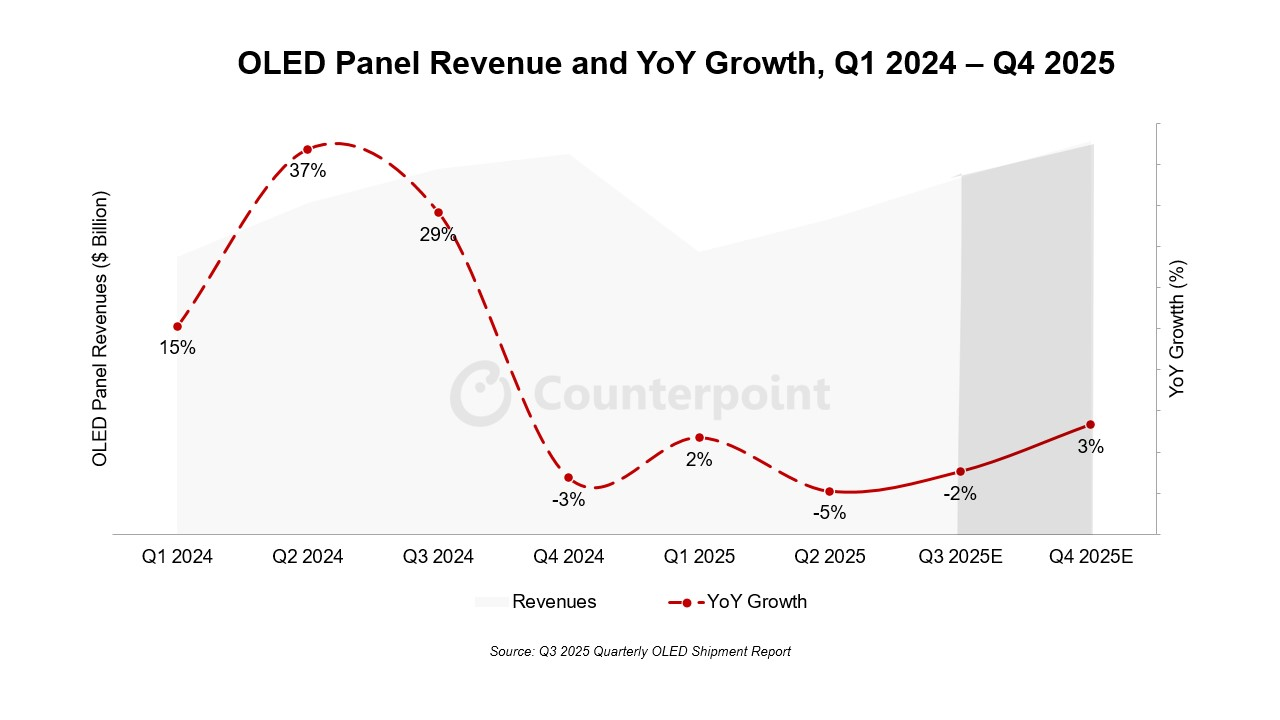

5.机构:预计2025年OLED面板总收入将小幅下降 明年强劲反弹

6.DRAM及NAND现货价格持续上涨

7.杰富瑞下调苹果评级,预计股价跌20%

8.Q2台积电占纯晶圆代工市场份额突破70%,中芯国际位列第三

1.SIA:8月全球半导体销售额同比增长21.7%,中国增长12.4%

近日,半导体行业协会(SIA)宣布,2025年8月全球半导体销售额为649亿美元,较2024年8月的533亿美元增长21.7%,较2025年7月的621亿美元增长4.4%。

SIA总裁兼首席执行官John Neuffer表示,“8月份全球半导体销售额继续增长,远超去年8月份的销售额。亚太地区和美洲地区的销售额继续推动增长,其中内存和逻辑芯片的销售额显著增长。”

从地区来看,8月份亚太及所有其他地区销售额同比增长43.1%,美洲增长25.5%,中国增长12.4%,欧洲增长4.4%,但日本销售额下降6.9%。8月份环比销售额增长的地区包括亚太及所有其他地区(6.9%)、美洲增长4.3%,中国增长3.3%,日本增长2.0%,欧洲增长1.0%。

2.机构:预计NAND Flash价格Q4涨5-10%

TrendForce最新分析显示,NAND Flash市场正迎来价格上扬趋势,预计第四季度各类产品合约价将全面上涨,平均涨幅达5-10%。这一变化打破了市场原本对第四季度价格将进入盘整的预期。

目前,NAND Flash市场供需平衡明显改善,原厂库存与价格压力同步缓解。上半年的减产策略与优先去化库存,使市场供需关系得到显著优化。各大原厂正将产能聚焦于高毛利产品,减少价格竞争以提升利润,形成价格支撑。

需求端方面,尽管消费市场需求走弱,但Server OEM及CSP业者上半年积极清理库存,加上NVIDIA新一代Blackwell芯片放量出货,叠加HDD供给吃紧,带动Enterprise SSD需求大幅攀升。特别是生成式AI对海量数据储存需求的推升,使各大原厂更加着重于QLC产能布局。

展望未来,随着QLC产能布局加速、企业级存储需求持续攀升,以及HDD供给短缺持续影响,市场供需关系将进一步优化,价格支撑力度增强。

3.2025年高端智能手机SoC出货年增74% 生成式AI功能快速渗透

研调机构Counterpoint 最新报告指出,2025 年具备GenAI 功能的智能手机SoC 出货量将占全球总量的35%,年增长达74%,成长动能主要来自于GenAI 功能在各价位带的快速渗透,苹果预计将以46% 的市占率稳居领先,高通则以35% 位居第二,联发科以12% 排名第三。

为巩固领先优势,Apple 与OpenAI 展开合作,将ChatGPT 深度整合至iOS、iPadOS 与macOS,使用户能直接体验其功能。同时,Apple 也持续开发自有生成式模型,包括一款30 亿参数的装置端语言模型,以及可透过Apple Silicon 伺服器的Private Cloud Compute 存取的更大型伺服器端模型。

在Android 阵营,高通推出AI Orchestrator,协助OEM 专注于应用与服务开发,而无需处理复杂的LLM、硬体与软体整合;联发科则透过NeuroPilot 工具组进一步优化CPU、GPU 与NPU的AI效能。两家公司同时积极与中国智能手机品牌合作,以确保GenAI 模型能高效运行于其SoC上。

2025 年高端智能手机SoC 具备GenAI 功能的出货量预计将年增53%,其中88%将支持装置端GenAI。 Apple 的A19 与A19 Pro、高通的Snapdragon 8 Elite Gen 5,以及联发科的Dimensity 9500,皆将进一步加速GenAI 在高端智慧型手机市场的渗透。

4.机构:2030年全球AI基建或出现8000亿美元“投资泡沫”

当前,全球正处在一场由人工智能驱动的基础设施建设狂潮中。

据报道,过去三年,以英伟达、微软、谷歌、亚马逊、Meta和甲骨文为代表的科技巨头,在AI数据中心、专用芯片(如GPU、TPU)以及配套能源设施上的投入,已远超美国40多年州际公路系统的总花费。而2025年到2028年,全球数据中心总投入可能高达2.9万亿美元,这一数字相当于法国一年得GDP。

数据显示,预计到2030年前,微软、亚马逊和Meta等科技巨头在人工智能领域的年度总投资将突破5000亿美元。与此同时,OpenAI、DeepSeek等公司持续发布新型AI模型,不仅激发了市场对AI服务的旺盛需求,也进一步促使整个行业加大资本投入和技术研发力度。

如今,全球科技巨头甚至部分国家仍在大力支持这一投入,主要基于市场对AI未来潜力的极度乐观。但投资与回报或存在不确定性和泡沫。

贝恩资本在最近发布的年度《全球科技报告》中指出,到2030年,AI企业需合计实现每年2万亿美元的收入,才能为满足预期需求所需的算力提供资金支持。由于ChatGPT等服务的商业化进程跟不上数据中心及相关基础设施的支出需求,这些企业的收入或将比这一目标少8000亿美元。

5.机构:预计2025年OLED面板总收入将小幅下降 明年强劲反弹

10月9日,市调机构Counterpoint Research在报告中指出,预计2025年第三季度全球OLED面板收入将同比下降2%,而2025年第二季度全球OLED面板收入将同比下降5%。预计2025年全年OLED面板总收入将小幅下降。然而,在强劲的需求复苏和新增OLED产能的支撑下,预计2026年收入将出现更强劲的反弹。同时,预计2025年出货量将同比增长约2%,而单位增长预计将由智能手机、笔记本电脑和显示器推动。

从厂商表现来看,2025年第二季度,三星显示的出货面积和收入份额分别攀升至35%和42%,这得益于笔记本电脑和智能手表三位数的环比增长,以及电视两位数的环比增长。2025年第二季度,LG显示的面板面积份额提升至38%,但面板收入份额下降至21%,主要原因是智能手机出货量环比下降两位数,但电视出货量增长两位数,智能手表出货量增长个位数,部分抵消了这一影响。预计2025年第三季度LG显示的收入份额为22%,全年份额为21%,低于2024年的23%。

中国厂商方面,2025年第二季度,京东方的出货面积和收入份额分别下滑至9%和15%,原因是智能手机和笔记本电脑的环比两位数增长被智能手表的两位数下降所抵消。预计2025年第三季度京东方的收入份额将维持在12%,2025年全年份额将稳定在14%,与2024年持平。2025年第二季度,天马的OLED电视面积份额下降至5%,收入份额也下降至6%。尽管该公司不生产OLED电视,限制了总面积的增长,但受智能手机和智能手表需求的支撑,其收入环比增长了8%。预计2025年第三季度天马的收入份额将达到6%,全年份额将达到6%,高于2024年的5%。

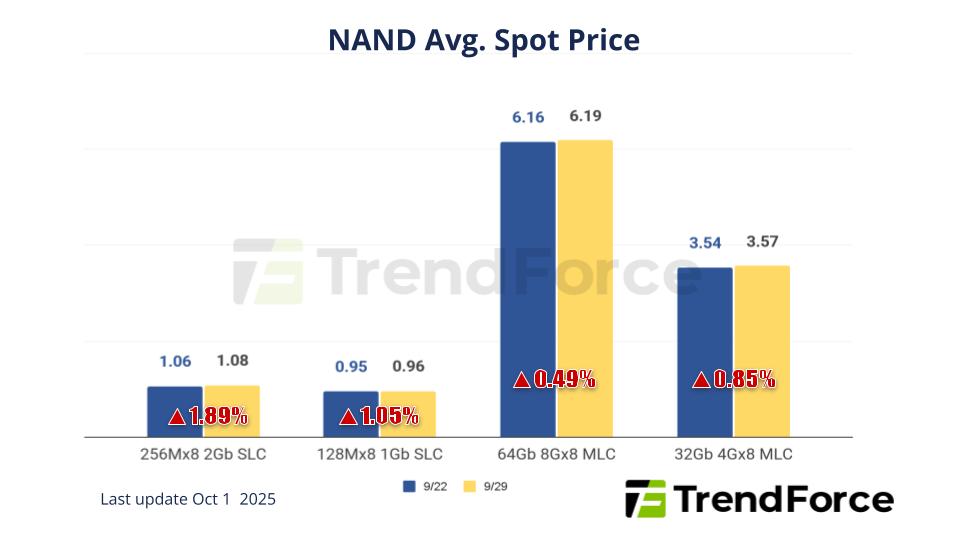

6.DRAM及NAND现货价格持续上涨

研究机构TrendForce的最新内存现货价格趋势报告显示,DRAM现货报价持续上涨,主流芯片如DDR5 16Gb、DDR4 8Gb、DDR3和eTT产品均呈现这一趋势,反映出市场对未来价格继续上涨的信心。本周,DRAM现货市场继续保持看涨氛围,卖家因预期价格进一步上涨而惜售,导致价格在高水平上显著巩固。买家积极囤货,但供应有限,使得价格上涨的同时交易量减少。主流芯片的平均现货价格(如DDR4 1Gx8 3200MT/s)从上周的6.033美元上涨至6.359美元,涨幅达5.40%。

TrendForce此前预测,随着市场需求的持续增长和供应链的逐步恢复,存储芯片价格有望在未来几个月内继续走高。其他机构如世界半导体贸易统计组织(WSTS)也曾预测,2024年全球半导体行业销售额将显著增长,存储芯片市场将成为主要驱动力之一。随着终端需求的全面复苏,预计2024年下半年至2025年,存储芯片市场的供需关系将进一步改善,价格有望维持高位。

7.杰富瑞下调苹果评级,预计股价跌20%

周五(10月3日),苹果获得了一份相对罕见的看空评级,分析机构杰富瑞警告称市场对消费者 iPhone 换机速度的预期已变得过高。

分析师Edison Lee将苹果股票评级从 “持有” 下调至 “跑输大盘”,他在报告中指出,当前苹果股价已反映了 “对 iPhone 前景过于乐观的预期”。周五,苹果股价下跌 0.9%。

目前苹果股票的 “共识评级”为 3.93 分(满分为 5 分),在 “七大科技巨头”(Magnificent Seven)中,其受欢迎程度仅高于特斯拉。即便如此,针对苹果的看空评级仍相对少见:在彭博社追踪的分析师中,仅有不到 7% 给予苹果 “卖出级”(sell-equivalent)评级;而推荐 “买入” 苹果的分析师占比约为 57%—— 相比之下,微软、英伟达和亚马逊的 “买入” 评级占比均超过90%。

苹果股价自 8 月初触及低点以来,已累计上涨逾 20%,目前已接近历史高点。尽管涨幅可观,但苹果今年以来的股价整体仅微涨。

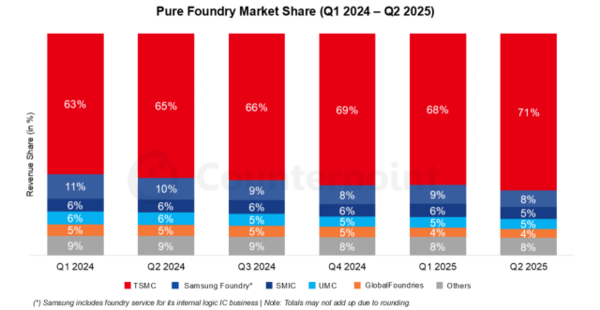

8.Q2台积电占纯晶圆代工市场份额突破70%,中芯国际位列第三

据市场研究公司Counterpoint Research公布的数据,今年第二季度,台积电占据纯晶圆代工市场71%的份额,位居第一。台积电的市场份额较上一季度(68%)上升了3个百分点,与去年同期(65%)相比,一年内上升了6个百分点。

Counterpoint Research解释说:“台积电在2025年第二季度的纯晶圆代工市场中占据了71%的市场份额”,并补充说,这“得益于3纳米工艺的量产扩展、满足AI图形处理器(GPU)需求的4纳米和5纳米工艺的高利用率,以及CoWoS的扩展。”

三星电子以8%的市场份额位居第二。然而,其市场份额较第一季度下降了1个百分点,较去年同期下降了2个百分点。Counterpoint Research表示:“由于智能手机和其他消费设备的复苏,三星电子保持了市场份额第二的位置。”

中芯国际排名第三,市场份额为5%,较上一季度下降1个百分点。中芯国际继续受益于中国政府补贴政策,预计将向更先进的工艺过渡。

联电(UMC)排名第四(5%),其次是美国格罗方德(GlobalFoundries),排名第五(4%)。Counterpoint Research预测:“2025年下半年,晶圆代工企业先进制程的利用率和整体晶圆出货量预计将持续提升。”