1、龙迅股份筹划港股上市,“A+H ”模式赋能海外拓展

2、炬芯科技前三季度实现营收7.2亿元,净利润同比预增112.94%

3、AIoT需求驱动高增长 瑞芯微前三季度净利润同比预增超116%

4、长光华芯拟通过并购整合激光产业链优质资源

5、纳思达聘任汪栋杰为公司总经理

6、【每日收评】集微指数跌6.4%,希荻微拿回全资子公司Zinitix控制权

1、龙迅股份筹划港股上市,“A+H ”模式赋能海外拓展

今年以来,A股公司赴港上市热情高涨。前三季度港股共迎来66只新股IPO上市,募资额超过2024年全年的两倍。在这股热潮中,A+H模式成为一大特点。截至10月10日,实现“A+H”的企业共11家。这为国内A股公司征战海外提供了平台和资本助力。9月中,龙迅股份发布公告表示,正在筹划申请在香港联合交易所有限公司上市的相关工作。国内模拟芯片企业多在A股上市。龙迅股份的这一举措为国内模拟芯片企业尝试A+H模式提供了样本。这也将成为国内模拟芯片企业出海征战的机遇与挑战。

营收稳步增长、盈利能力稳固

龙迅股份是国内信号链芯片领域的主要企业之一,专注于高速混合信号芯片的研发和销售,产品线涵盖高清视频桥接和处理芯片、高速信号传输芯片及系统解决方案。高清视频桥接及处理芯片主要用于多种高清视频信号的协议转换与功能处理,是视频信号从显示源到显示终端之间传输的桥梁,可对各种高清视频信号进行协议转换及功能处理。高速信号传输芯片用于信号的有线传输,能实现信号的高速传输、复制、调整、放大、分配、切换等功能,在信号传输中起桥梁的作用,具有低功耗、低延迟、高带宽、高可靠性等特点。

随着 AI、云计算、边缘计算、智能驾驶等数字新兴产业的涌现与发展,数据传输量呈现指数级上升趋势,各类高速传输协议不断更新升级,终端应用对于高速信号传输芯片解决方案的需求也在不断攀升。

从营收端分析,龙迅股份营业收入由2019年的1.05亿元增长至2024年的4.66亿元,2019-2024 CAGR为34.84%,2025年上半年实现营业总收入2.47亿元,同比增长11.35%。从数据来看,龙迅股份的营业收入继续成长,但未能延续2024年以来的高增长态势。这在一定程度上反映出整个信号链芯片市场环境的变化。

在利润端,从近几年的净利率变化趋势来看,2020年的净利率为25.98%,2021年为35.80%,2022年为28.72%,2023年为31.78%,2024年为30.99%,2025年上半年为28.96%。2021年和2023年的净利率较高,但几年来基本保持了相对稳定的水平,这表明公司在成本控制和盈利能力上具有较强的韧性。

毛利方面,2025年中报龙迅股份毛利率为54.88%,较2024年同期的数据有所提升,显示公司的高清视频桥接及处理芯片、高速信号传输芯片产品具有较高的技术含量与壁垒,在细分市场具有较强的竞争优势。

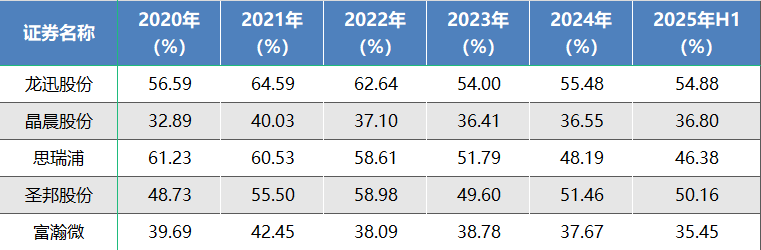

与同行业公司相比,龙迅股份也始终处于偏高水平。2025年上半年毛利率为54.88%。同行业公司中,晶晨股份、思瑞浦、圣邦股份、富瀚微,分别为36.80%、46.38%、50.16%、35.45%。

行业需求复苏叠加研发投入

从全球整体市场需求看,当前模拟芯片已基本触底回升。2025年上半年全球最大模拟芯片厂商TI的营业收入85.17亿美元,同比增长13.8%,增速相对于2023年和2024年分别为-12.5%和10.7%的负增长明显改善。全球排名第二的模拟芯片厂商ADI,截至2025年上半年的营业收入50.63亿美元,增速也显著回升。相关机构分析认为,模拟芯片行业库存消化基本结束,下游需求开始复苏。模拟芯片作为基础器件,在电子产品中被广泛使用,其中汽车和工业类的需求改善最为明显,AI数据中心以及自动驾驶、人形机器人等AI应用也为模拟芯片带来增量。

这样的市场背景为龙迅股份市场拓展带来机会。根据财报资料,龙迅股份正在积极扩大研发投入,基于产品技术的创新拓展新的市场机会。目前龙迅股份现有基于4K 的高清显示控制器芯片的开发及应用、车载音视频信号延长芯片组的开发及应用等项目在研,同时也在拓展Serdes(串行器/解串器)新业务。

从研发费用投入来看,2020年至2025年上半年,龙迅股份在研发费用上分别为0.37亿元、0.50亿元、0.55亿元、0.75亿元、1.00亿元、0.57亿元;研发费用率(研发费用/总营业收入)27%、21.23%、22.99%、23.06%、21.45%、23.1%。公司继续加大研发投入,进一步提升研发平台硬件设施水平,壮大研发团队,优化研发体系,产品研发速度显著提升。

车载SerDes成为关键增量

目前龙迅股份正在计划申请在香港联合交易所有限公司上市,借助登陆港股的契机拓展海外市场。中金公司认为,更多优质公司赴港上市将吸引更多资金沉淀,更新AH两地上市公司组成结构。龙迅股份新投入的SerDes汽车业务作为增量无疑是这一谋划的关键。

随着数据传输需求的不断增加,传输速度和质量都直接影响到系统的性能和稳定性。在电信网络、数据中心、汽车智能驾驶等系统中,SerDes都是一项至关重要的技术,起着不可或缺的作用。在车载方面,SerDes是当前唯一满足高带宽数据实时传输的方案。相较于传统的CAN/LIN 网络(实时性强但传输速率较低)、车载以太网(高带宽但实时性低),SerDes可以满足高级别自动驾驶对摄像头数据传输需求。在座舱屏幕高分辨率视频传输等方面也具有优势。

据了解,目前龙迅股份的车载SerDes芯片组已进入市场推广阶段,在电动两轮车仪表盘、工业焊接3D摄像机等领域逐步量产。车内行车监控、农业无人智驾小车等领域处于原型机验证测试阶段。未来龙迅股份将拓展车载娱乐系统、座舱显示、HUD、ADAS视频采集和传输SerDes、多路显示传输SerDes、车规级面板和驱动,音频传输SerDes以及麦克风和扬声器等领域,进行相关车规级芯片及解决方案的开发。

当前车载SerDes主要聚焦于40nm至28nm制程,通信速率覆盖3Gbps至12Gbps范围,其中6G~8Gbps已能满足多数需求。随着智能驾驶与车载设备的不断升级,预计2027年-2028年,市场将迎来24Gbps高速SerDes产品。

2、炬芯科技前三季度实现营收7.2亿元,净利润同比预增112.94%

炬芯科技于10月14日发布2025年前三季度业绩预告。根据公告,公司预计在2025年1月1日至9月30日期间实现营业收入72,100万元,同比增长54.5%;归属于母公司所有者的净利润为15,100万元,同比增长112.94%;归属于母公司所有者扣除非经常性损益后的净利润为14,600万元,同比增长204%。公司净利率预计为20.94%,相比2024年同期增长5.75个百分点。

关于业绩增长的主要原因,炬芯科技表示,报告期内,公司依托长期积累的技术与资源优势,在AI技术的强力赋能下推动整体价值加速提升,经营业绩展现出高速增长态势。公司聚焦端侧产品AI化转型主线,通过加大研发资源投入与加快新品更新迭代,取得了显著的经营成果。

技术与产品突破

端侧AI音频芯片推广顺利:公司基于第一代存内计算技术的端侧AI音频芯片推广进展顺利,多家头部品牌的多个项目已成功立项,部分产品已进入量产阶段,推动新品快速起量。

产品矩阵持续拓展:端侧AI处理器芯片成功应用于头部音频品牌的高端音箱、Party音箱等产品,市场渗透率大幅提高,相关销售收入实现数倍增长。低延迟高音质无线音频产品需求旺盛,销售额呈高速增长态势。蓝牙音箱SoC芯片系列在头部音频品牌中的渗透率持续提升,成长潜力进一步释放。

研发进展顺利:报告期内,公司研发费用合计约1.94亿元,同比增长21.55%。第二代存内计算技术IP研发工作稳步推进,目标是将下一代芯片单核NPU算力实现倍数提升,大幅提升芯片能效比表现,并全面支持Transformer模型。同时,公司加大下一代私有协议研发投入,进一步提升无线传输带宽,降低延迟,提升抗干扰性能。

市场与客户拓展

客户合作深化:公司与头部品牌客户的合作不断深化,产品价值量及合作深度同步增强。第三季度销售额与净利润不仅实现环比、同比双向增长,更刷新公司单季度业绩的历史峰值。

产品结构优化:公司持续优化产品结构与客户销售体系,推动整体毛利水平稳步提升。营业收入增速显著高于费用增速,规模效应有效带动整体利润水平提升。

3、AIoT需求驱动高增长 瑞芯微前三季度净利润同比预增超116%

10月14日,瑞芯微发布了2025年前三季度业绩预告。公告显示,公司预计前三季度实现归属于母公司所有者的净利润为76,000万元至80,000万元,相较上年同期大幅增加40,829万元至44,829万元,同比增长116%至127%。同时,预计扣除非经常性损益的净利润为73,500万元至77,500万元,同比增幅达114%至126%。

对于业绩的大幅增长,瑞芯微称主要得益于AIoT(智能物联网)市场需求的持续增长。随着人工智能技术的不断迭代和应用场景的扩展,AIoT行业正处在百行百业的创新发展周期中。

报告期内,瑞芯微的长期战略布局按预期稳步推进。公司旗舰型AIoT算力平台RK3588,连同其他系列平台,在汽车电子、机器视觉、工业应用及各类机器人等高端市场的渗透率持续提升,推动了公司营业收入的快速增长,并最终带动了净利润的强劲攀升。

值得注意的是,瑞芯微也分析了第三季度业绩增长略有放缓的原因。近期,DDR4存储芯片经历了从供应短缺到价格暴涨的市场变化,这一情况促使部分使用中高端AIoT产品的客户加速向DDR5方案转型。这一产品方案的调整期对短期内的市场需求产生了一定影响,导致三季度增长势头略有放缓。

然而,这一转型被视为一个积极的短期波动。行业分析认为,从DDR4向性能更优、能效更高的DDR5迁移,是AIoT产业升级的必然趋势。瑞芯微客户群的此次方案调整,虽然暂时影响了季度数据,但为公司后续在更高性能平台上的持续快速增长奠定了市场基础。公司预计,在此调整期后,业绩将重回快速增长的轨道。

此次亮眼的业绩预告,充分印证了瑞芯微在AIoT芯片领域的领先地位和战略前瞻性。在“算力无处不在”的时代背景下,公司凭借其核心算力平台的技术优势,正牢牢把握住汽车电子、工业智能化及机器人等新兴领域的发展机遇,展现出强大的成长潜力。

4、长光华芯拟通过并购整合激光产业链优质资源

10月14日,长光华芯(688048.SH)在投资者互动平台表示,公司有意在合适的时机下收购兼并业内同类标的,整合国产激光产业链优质资源,进一步做大做强,打造国际一流的激光产业公司。

作为“激光芯片第一股”,长光华芯强调,公司已具备从材料到芯片的完整产业链体系。对于扩产计划,公司指出,现有产能及募投项目产能已能满足当前及未来一段时间的市场需求。公司将坚持理性扩产策略,依据市场需求动态调整产能结构,注重效率与协同发展。

针对行业竞争“内卷”现象,长光华芯表示,良性竞争和合理利润是激光生态健康发展的关键。在中美高科技竞争背景下,国内企业更应协同并进,共同推动国产替代,而非陷入低价竞争。

长光华芯进一步指出,国家政策层面也正积极引导产业资本整合,防止无序扩张和资本过热。公司将顺应监管导向,在合适时机通过资本运作实现横向并购与纵向整合,打通材料、芯片、模组及系统环节,提升国产激光器件的整体竞争力。

在区域政策支持方面,公司提到,《关于深化上市公司并购重组市场改革的意见》(即“并购六条”)的实施为企业并购提供了良好政策环境。苏州市已设立并购基金并成立并购联盟,重点推动产业协同发展,为长光华芯未来并购整合提供资金和政策支持。

自2022年上市以来,长光华芯已从技术领先迈向IDM全产业链平台阶段。公司以半导体激光芯片为核心支点,横向拓展多应用领域,纵向延伸至下游器件与系统模块。长光华芯表示,将依托资本与技术优势,加速集团化发展,打造引领未来的光电产业生态集群。

5、纳思达聘任汪栋杰为公司总经理

10月14日,纳思达股份有限公司(002180.SZ)发布公告称,公司董事会审议通过聘任汪栋杰先生为总经理,任期自2025年10月13日起至2028年9月11日止。

公告显示,汪栋杰先生,1969年1月出生,中国国籍,本科学历。曾任极海微电子股份有限公司总经理,纳思达股份有限公司董事、高级副总经理,现任极海微电子股份有限公司董事兼公司总经理。此次人事调整为职务任职,公司经营层组织结构保持稳定。

纳思达在公告中披露,汪栋杰先生与公司实际控制人之一、董事长汪东颖先生为兄弟关系,除此之外,与持有公司5%以上股份的股东及其他董事、高级管理人员之间不存在关联关系。其直接持有公司6,308,639股股份,并间接持有公司中长期事业合伙人计划第一期员工持股计划265,200股股份。

纳思达是国内打印机及耗材龙头企业,近年来加速推动“打印机+芯片”双轮驱动战略,旗下极海微电子专注于芯片设计业务,积极布局国产替代。业内分析认为,此次高管任命将进一步强化公司业务协同与战略执行力。

公司公告指出,汪栋杰在企业管理与芯片研发领域具有丰富经验,曾主导多项产品平台的规划及市场化落地工作。其上任后将继续推动公司在打印机整机、核心芯片及供应链一体化方向的深化布局。

分析人士表示,此次管理层调整体现了纳思达在核心业务持续优化与内部治理稳定性方面的延续性,有助于公司在打印与半导体产业融合发展格局中把握机遇,增强综合竞争力。

6、【每日收评】集微指数跌6.4%,希荻微拿回全资子公司Zinitix控制权

10月14日,A股三大指数今日集体回调,截止收盘,沪指跌0.62%,收报3865.23点;深证成指跌2.54%,收报12895.11点;创业板指跌3.99%,收报2955.98点。沪深两市成交额达到25762亿,较昨日放量2215亿。

半导体板块表现较好。集微网从电子元件、材料、设备、设计、制造、IDM、封测、分销等领域选取了117家半导体公司。其中9家公司市值上涨,至纯科技、楚江新材、三环集团等公司市值领涨;107家公司市值下跌,芯源微、闻泰科技、通富微电等公司市值领跌。

10月14日,记者从业内了解到,相关主管部门或将发布一份加强光伏产能调控的通知文件。针对传闻中相关政策的真实性以及是否确有调控政策将出台的情况,记者向一位行业权威人士进行了求证,该人士回应说“有”。

全球动态

周一,美股三大指数集体收涨。标普500指数收涨102.21点,涨幅1.56%,报6654.72点;道琼斯工业平均指数收涨587.98点,涨幅1.29%,报46067.58点;纳指收涨490.178点,涨幅2.21%,报22694.608点。

美国科技股七巨头集体收涨。特斯拉收涨5.42%,谷歌A涨3.20%,英伟达涨2.82%,亚马逊、Meta至多涨1.68%,苹果、微软至多涨0.97%。

热门中概股里,世纪互联收涨10.58%,小马智行涨9.36%,大全新能源、万国数据、蔚来汽车涨7.67%-7%,金山云、晶科能源、阿特斯太阳能至多涨6.33%。

个股消息/A股

希荻微——希荻微发布公告称,其全资子公司HMI关于Zinitix公司召集临时股东大会的申请,在今年8月获得韩国地方法院裁定予以支持,而在9月29日举行的Zinitix股东大会上,两项人事选举任免议案经表决后顺利通过。

江淮汽车——10月14日,江淮汽车发布了2025年9月的产销快报。根据公告,江淮汽车9月份的产量和销量均较去年同期有所下降。

圣邦股份——企查查APP显示,近日,上海亿存芯半导体有限公司发生工商变更,原股东长治市金伯乐汽贸汽配城有限公司、郝清山退出,新增圣邦股份(300661)为股东并持股77.54%,同时法定代表人变更为徐前江。

个股消息/其他

英伟达——英伟达表示,Meta和甲骨文将采用英伟达Spectrum-X以太网交换机构建AI数据中心网络。这两家公司将Spectrum-X以太网交换机确立为开放式加速网络架构标准,该技术能实现大规模快速部署,使AI训练效率获得指数级提升,并大幅缩短获取数据洞察的时间。

苹果——10月14日,苹果宣布其在中国超过90%的生产制造现已采用可再生能源,逾百家供应商共同促成了这一进展。这一里程碑的达成,源于该公司与供应商长达十年的紧密协作,双方正稳步推进到2030年前实现所有Apple产品生产全面使用可再生能源的目标。

英特尔——英特尔正式推出以最先进18A制程生产的新一代Core Ultra处理器(代号Panther Lake),产品良率超乎市场预期。

集微网重磅推出集微半导体产业指数!

集微半导体产业指数,简称集微指数,是集微网为反映半导体产业在证券市场的概貌和运行状况,并为投资者跟踪半导体产业发展、使用投资工具而推出的股票指数。

集微网观察和统计了中国“芯”上市公司过去一段时间在A股的整体表现,并参考了公司的资产总额和营收规模,从118家集微网半导体企业样本库中选取了30家企业作为集微指数的成份股。

样本库涵盖了电子元件、材料、设备、设计、制造、IDM、封装与测试、分销等半导体领域的各个方面。

截至今日收盘,集微指数收报6070.9点,跌415.42点,跌幅6.4%。

【每日收评】作为长期专题栏目,将持续关注中国“芯”上市公司动态,欢迎读者爆料交流!