1.安世中国再发声:已建立充足成品与在制品库存,可满足客户订单需求至年底

2.攀登高性能RISC-V,达摩院玄铁“授人以渔”

3.A股CIS三强全球化路径:豪威规模称王,格科微增速爆表,思特威静水流深

4.AI 市场强劲需求持久不衰,台积电罕见先进制程将连涨4 年

5.前三季度我国集成电路产量3819亿块,同比增长8.6%

6.台积电EUV工艺功臣要去Intel 若美国介入很难办

7.黄仁勋完成年度减持计划 6月以来累计套现超过10亿美元

1.安世中国再发声:已建立充足成品与在制品库存,可满足客户订单需求至年底

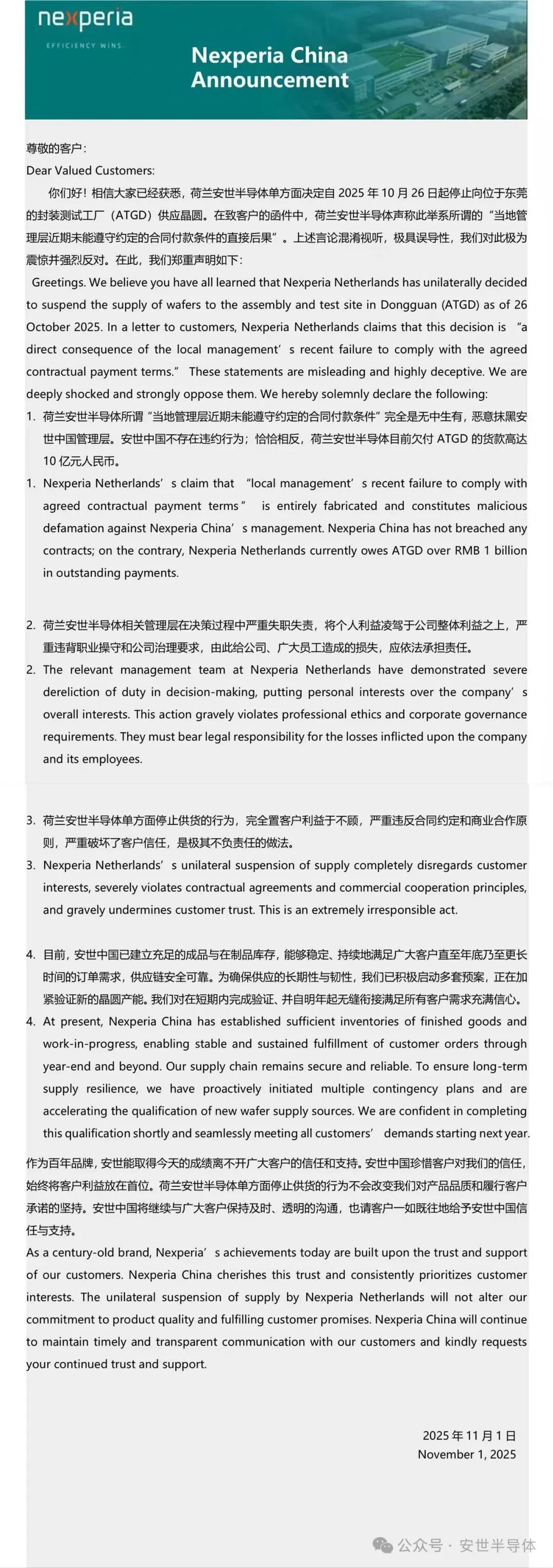

11月2日,安世半导体中国有限公司官微发布致客户公告函。安世中国称,荷兰安世半导体单方面决定自2025年10月26日起停止向位于东莞的封装测试工厂(ATGD)供应晶圆。在致客户的函件中,荷兰安世半导体声称此举系所谓的“当地管理层近期未能遵守约定的合同付款条件的直接后果”。安世中国对此强烈反对并声明如下:

荷兰安世半导体所谓“当地管理层近期未能遵守约定的合同付款条件”完全是无中生有,恶意抹黑安世中国管理层。安世中国不存在违约行为;恰恰相反,荷兰安世半导体目前欠付ATGD的货款高达10亿元人民币。

目前,安世中国已建立充足的成品与在制品库存,能够稳定、持续地满足广大客户直至年底乃至更长时间的订单需求,供应链安全可靠。为确保供应的长期性与韧性,安世中国已积极启动多套预案,正在加紧验证新的晶圆产能。安世中国对在短期内完成验证并自明年起无缝衔接满足所有客户需求充满信心。

以下为“安世中国致客户公告函”全文:

尊敬的客户:

DearValuedCustomers:

你们好!相信大家已经获悉,荷兰安世半导体单方面决定自2025年10月26日起停止向位于东莞的封装测试工厂(ATGD)供应晶圆。在致客户的函件中,荷兰安世半导体声称此举系所谓的“当地管理层近期未能遵守约定的合同付款条件的直接后果”。上述言论混淆视听,极具误导性,我们对此极为震惊并强烈反对。在此,我们郑重声明如下:

Greetings. We believe you have all learned that Nexperia Netherlands has unilaterally decided to suspend the supply of wafers to the assembly and test site in Dongguan (ATGD) as of 26 October 2025. In a letter to customers, Nexperia Netherlands claims that this decision is “a direct consequence of the local management’s recent failure to comply with the agreed contractual payment terms.” These statements are misleading and highly deceptive. We are deeply shocked and strongly oppose them. We hereby solemnly declare the following:

1.荷兰安世半导体所谓“当地管理层近期未能遵守约定的合同付款条件”完全是无中生有,恶意抹黑安 世中国管理层。安世中国不存在违约行为;恰恰相反,荷兰安世半导体目前欠付ATGD的货款高达10亿元人民币。

1. Nexperia Netherlands’s claim that “local management’s recent failure to comply with agreed contractual payment terms” is entirely fabricated and constitutes malicious defamation against Nexperia China’s management. Nexperia China has not breached any contracts; on the contrary, Nexperia Netherlands currently owes ATGD over RMB 1 billion in outstanding payments.

2. 荷兰安世半导体相关管理层在决策过程中严重失职失责,将个人利益凌驾于公司整体利益之上,严重违背职业操守和公司治理要求,由此给公司、广大员工造成的损失,应依法承担责任。

2. The relevant management team at Nexperia Netherlands have demonstrated severe dereliction of duty in decision-making, putting personal interests over the company’s overall interests. This action gravely violates professional ethics and corporate governance requirements. They must bear legal responsibility for the losses inflicted upon the company and its employees.

3.荷兰安世半导体单方面停止供货的行为,完全置客户利益于不顾,严重违反合同约定和商业合作原则,严重破坏了客户信任,是极其不负责任的做法。

3.Nexperia Netherlands’s unilateral suspension of supply completely disregards customer interests,severelyviolatescontractual agreementsandcommercial cooperationprinciples, and gravely undermines customer trust. This is an extremely irresponsible act.

4.目前,安世中国已建立充足的成品与在制品库存,能够稳定、持续地满足广大客户直至年底乃至更长时间的订单需求,供应链安全可靠。为确保供应的长期性与韧性,我们已积极启动多套预案,正在加紧验证新的晶圆产能。我们对在短期内完成验证、并自明年起无缝衔接满足所有客户需求充满信心。

4. At present, Nexperia China has established sufficient inventories of finished goods and work-in-progress, enabling stable and sustained fulfillment of customer orders through year-end and beyond. Our supply chain remains secure and reliable. To ensure long-term supply resilience, we have proactively initiated multiple contingency plans and are accelerating the qualification of new wafer supply sources. We are confident in completing this qualification shortly and seamlessly meeting all customers’ demands starting next year.

作为百年品牌,安世能取得今天的成绩离不开广大客户的信任和支持。安世中国珍惜客户对我们的信任,始终将客户利益放在首位。荷兰安世半导体单方面停止供货的行为不会改变我们对产品品质和履行客户承诺的坚持。安世中国将继续与广大客户保持及时、透明的沟通,也请客户一如既往地给予安世中国信任与支持。

As a century-old brand, Nexperia’s achievements today are built upon the trust and support of our customers. Nexperia China cherishes this trust and consistently prioritizes customer interests. The unilateral suspension of supply by Nexperia Netherlands will not alter our commitment to product quality and fulfilling customer promises. Nexperia China will continue to maintain timely and transparent communication with our customers and kindly requests your continued trust and support.

2.攀登高性能RISC-V,达摩院玄铁“授人以渔”

自2010年问世以来,新兴芯片指令集架构RISC-V走过了快速成长的15年,逐步打破X86与Arm架构的垄断格局。近期,在硅谷举行的 RISC-V北美峰会上,众多从业者形成共识:RISC-V已经进入高性能深水区。

作为RISC-V高性能内核引领者,达摩院玄铁向来紧扣技术风向和产业需求,会上,玄铁不仅透露其新一代旗舰处理器C930收获Arteris、Canonical等头部伙伴的支持,更发布Flex系列可扩展平台支持芯片厂商修改玄铁处理器,充分解锁RISC-V架构的灵活性,为行业内又一开创性举措。

显然,以标杆高性能处理器为抓手,玄铁正在尝试吸引更多上下游企业加入,推动RISC-V从“可用”向“易用”、“好用”跨越。

从打磨标杆处理器,到向客户开放可扩展平台,再到牵引软硬件全链路生态伙伴,玄铁攀登高性能RISC-V的“三部曲”已清晰浮现。

在玄铁团队来看,高性能的定义不是某一个跑分数字,而是让每一个RISC-V用户都能在自己的应用场景取得最佳表现。

处理器迭代登顶 引领RISC-V高性能创新浪潮

“企业责任是在别人尚未开拓的荆棘之地,为大家找出一条路扫清障碍。”

从首款量产内核到服务器级高性能产品,再到垂直场景专用芯片,玄铁在短短六年内走出了一条从技术验证到规模落地的成熟路径。

C910生态:“量产可靠”牢筑创新基石

早在2019年,玄铁C910的诞生便具有里程碑意义。彼时行业对RISC-V的认知仍停留在“低成本嵌入式”层面,但C910首次将RISC-V性能拉至中高端计算区间,成为全球首个SPECINT2K6达到7分/GHz的RISC-V处理器。

2021年,玄铁团队更是大胆开源C910,让全球企业和开发者都可以基于C910自由创新自己的芯片和应用。硬件开源是不同于软件开源的创新举措,而来源一款已经能够量产、稳定可靠的RISC-V处理器,无疑帮行业推开了一扇轻松进入高性能RISC-V应用的大门。

从世界第一台能稳定运行的RISC-V笔记本电脑“如意BOOK”,到能畅玩“黑神话”的RISC-V云桌面,RISC-V应用的许多“第一次”都是基于玄铁C910实现的。这也给RISC-V行业带来了“众人拾柴火焰高”的重要启迪。

C930交付:性能突破证明应用价值

2025年年初,玄铁交付新一代旗舰处理器。C930通过架构设计突破,将SPECint2006跑分提升到15分,对标服务器应用。此外,C930搭载512 bits RVV1.0和8 TOPS Matrix双引擎,将通用高性能算力与AI算力原生结合,同时开放DSA扩展接口以支持更多特性要求,成为验证RISC-V在高性能场景价值的关键载体,也赢得了广泛的生态信任。

此前,劳特巴赫、兆松科技、纽创信安、爱芯元智等伙伴均已表达将在调试、编译、安全、NPU等模块提供支持,这次在北美峰会上,玄铁团队进一步透露Arteris旗下Ncore互连方案、Canonical旗下Ubuntu操作系统正与C930开展深度适配,共同推动C930向服务器等应用场景普及。

毕竟,做好内核只是万里长征第一步。只有持续推进操作系统适配、软件栈运行、中间件优化与应用迁移,才能真正实现硬件性能与场景价值统一。

玄铁相关负责人表示:“C930的目标不是做一款孤立的高性能处理器,而是通过‘看得见的落地路径’,让更多伙伴相信RISC-V能进入服务器、车载等高价值领域。”

“通用+专用”产品矩阵

近期,玄铁也陆续推出了C908X、R908A、XL200等新产品,其中,C908X定位为玄铁首款AI专用处理器,R908A面向车规级芯片的高可靠需求,XL200则将提供更大规模、更高性能的多簇一致性互联。这一产品迭代策略的核心逻辑,是“主线引领、分支补位”,与C930形成“通用+专用”产品矩阵。

玄铁团队称:“不同场景对算力需求差异巨大,单一处理器无法满足所有需求。我们通过产品矩阵和平台兼容,让每个场景都能找到适配的解决方案。”

授人以渔支持千行百业充分挖掘潜力

这次玄铁团队在RISC-V北美峰会上发布的Flex系列可扩展平台,则将RISC-V生而自带的灵活性推到了更高层面。

设计理念:从“提供产品”到“赋予能力”

Flex系列的推出源于玄铁对客户需求的深度洞察。在服务海量芯片厂商的过程中,玄铁团队发现通用型和专用型处理器仍难以充分满足垂直场景的细分需求。客户若要想自定义修改处理器,受限于技术门槛等问题,大多还是得依赖IP厂商,成本高、周期长。

授人以鱼,不如授人以渔。为此,玄铁颠覆行业传统做法推出Flex系列,提供建模环境、开发工具、测试方案等全套软硬件框架,让客户能基于玄铁处理器自主修改指令、优化计算单元,打造最符合自身需求的创新处理器。

“我们不是卖‘定制好的处理器’,而是提供‘定制处理器的能力’。”玄铁相关负责人强调。

进一步来看,这种支持“魔改”处理器的模式,也是RISC-V架构不同于X86和Arm的核心优势,是RISC-V灵活性的最佳证明方式。

玄铁将多年积累的工程经验转化为开箱即用的工具箱:企业只需分析自身场景的“热点指令”(如AI推理中的向量计算、工业控制中的实时响应指令),通过Flex平台的建模工具仿真优化效果,再借助硬件测试环境验证稳定性,即可快速完成自定义开发。

换句话说,Flex系列平台让客户站在玄铁“肩膀”上融合自由创新,兼顾产品的稳定可靠与定向加速。

价值落地:从AI加速到千行百业的需求

据悉,Flex系列首批无缝兼容主打高性能应用的玄铁C系列处理。经玄铁团队与样本客户合作验证,基于Flex-C打造的处理器相较通用的玄铁C系列处理器可实现最高10倍的加速,大幅提升行业应用表现。

后续,Flex-E和Flex-R也将陆续推出,对应着主打低功耗的玄铁E系列处理器和主打高实时的玄铁R系列处理器,覆盖从微控制器、车载、工控到边缘服务器的各类场景。

在AI算力时代,实现AI加速已经成为芯片厂商构建核心竞争力的焦点,但玄铁强调,玄铁Flex系列的宗旨不止于AI加速,更旨在鼓励千行百业进行各类积极尝试,成为连接RISC-V技术与产业需求的重要桥梁。

为确保Flex平台与玄铁现有产品线的协同,玄铁从硬件、软件两方面构建兼容性体系,确保自定义加速指令能在不同系列产品中稳定运行,实现“一次开发、多端适配”,无需重复开发。未来,某客户基于Flex-C开发的自定义加速指令,也可无缝迁移到Flex-E平台。

玄铁团队相关负责人表示:“RISC-V要被用起来才有价值,我们要让伙伴‘用得方便、改得自由’。 Flex平台的核心目标是让每个行业都能找到RISC-V的适配点,让客户在自己的市场做到最优最好。”

开放合作共建高性能软硬件生态

用Flex系列平台解锁用户自身创新力,折射出玄铁长期以来“独行快、众行远”的生态理念。正如玄铁团队所言:“Flex系列平台的生态逻辑不是‘玄铁主导’,而是‘大家共建’。我们开放核心能力,让每个伙伴都能在生态中发挥所长,最终形成技术迭代、场景验证、生态完善的正循环。”

一直走在行业前沿,玄铁更能明白RISC-V的发展不能只依赖个别企业的力量。 通过与全球头部伙伴深度合作、发起和持续扩大“无剑联盟”,玄铁近年来不仅是高性能RISC-V的技术领先者,更俨然有生态领军者的姿态。

这次,玄铁与Arteris、Canonical开展的合作分别代表了“硬件互联”与“软件支撑”。两者均围绕C930展开,不仅是“大马配大鞍”的必然需求——底层处理器升级倒逼系统同步进化,也进一步验证高性能处理器对上下游技术生态的带动作用。

其中,在硬件层面,C930与Arteris的Ncore互联IP完成多核多cluster CPU子系统深度和适配验证,共同开发出标准化互联解决方案,为RISC-V架构的复杂SoC提供高带宽与一致性保障,提升芯片产品开发效率。与Canonical的合作则着眼“软件长效稳定”。作为Ubuntu操作系统的发行方,Canonical将为玄铁处理器提供长达10年的LTS(长期支持)服务,确保软件持续更新与安全补丁支持,打消客户对“技术断层”的顾虑。

Arteris本身是玄铁牵头成立的“无剑联盟”成员之一。尽管处于起步,该联盟已吸引多家行业龙头加入,同时汇聚IP厂商、设计服务企业、终端客户、科研机构等各类主体,形成“芯片设计、软硬件开发、场景落地”的完整链路。可以预见,随着C930规模化落地、Flex系列平台生态渗透等,无剑联盟将成为RISC-V产业化落地的强有力支撑。

同时,玄铁将召更多头部客户和合作伙伴加入,包括重点加强芯片制造、设计服务两大环节。玄铁团队表示:“RISC-V不是某一家企业的‘独角戏’,而是全行业的‘交响乐’。在RISC-V产业链的不断完善中,我们希望以玄铁为纽带,牵引更多伙伴加入生态建设而且都能找到自身位置,共同把市场蛋糕做大,把联盟生态做强。”

结语

从玄铁处理器高性能迭代,到Flex平台释放灵活创新,再到生态伙伴协同共建,达摩院玄铁团队正在全球芯片产业重新定义RISC-V的价值,推动RISC-V从“替代选择”加速变为“优选方案”,成为千行百业高质量发展的算力新引擎。

根据各方调研显示,RISC-V产业发展大势已现,市场占有率将加速渗透,但唯有生态共荣,才能稳步趟过高性能“深水区”。正如玄铁团队所言,“过去10年,RISC-V走过了传统架构30年的路,未来只会更陡峭。而这是属于勇敢合作者的赛道。”

3.A股CIS三强全球化路径:豪威规模称王,格科微增速爆表,思特威静水流深

在全球半导体市场复苏与智能化浪潮推进的背景下,CMOS图像传感器(CIS)作为视觉感知的核心部件,其市场需求持续增长。A股市场中,豪威集团、思特威与格科微作为国内CIS领域的领军企业,其外销业务的发展态势备受关注。本文基于公开资料,对三家公司外销业务的现状、走势及未来趋势进行系统分析。

行业景气度提升,三强格局初显

根据WSTS数据,2025年上半年全球半导体市场规模达到3,460亿美元,同比增长18.9%。CMOS图像传感器作为半导体行业的重要细分领域,在智能手机、汽车电子、安防监控、医疗影像等市场的需求持续扩大。据Yole预测,全球CIS市场规模将从2024年的232亿美元增长至2030年的301亿美元,年均复合增长率达4.4%。

受益市场以及自主可控需求,国内涌现了一批CIS企业,并有豪威集团、思特威、格科微登陆了资本市场,他们的业务也加速从国内向全球市场布局。

其中,豪威集团作为全球前三大CIS供应商之一,业务涵盖图像传感器、显示解决方案和模拟解决方案三大体系;思特威专注于高性能CMOS图像传感器芯片,在安防、机器视觉领域具有优势;格科微则致力于CMOS图像传感器和显示驱动芯片的研发与销售,在手机市场根基深厚。

外销规模分化明显,全球化进程加速

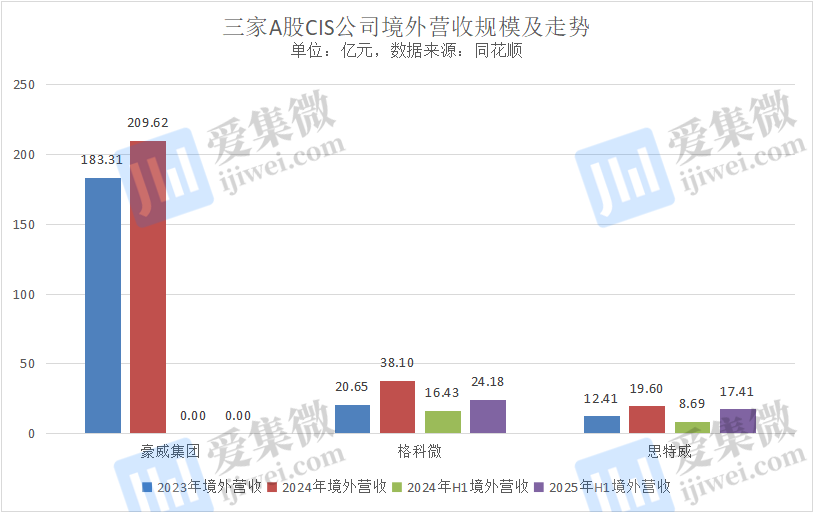

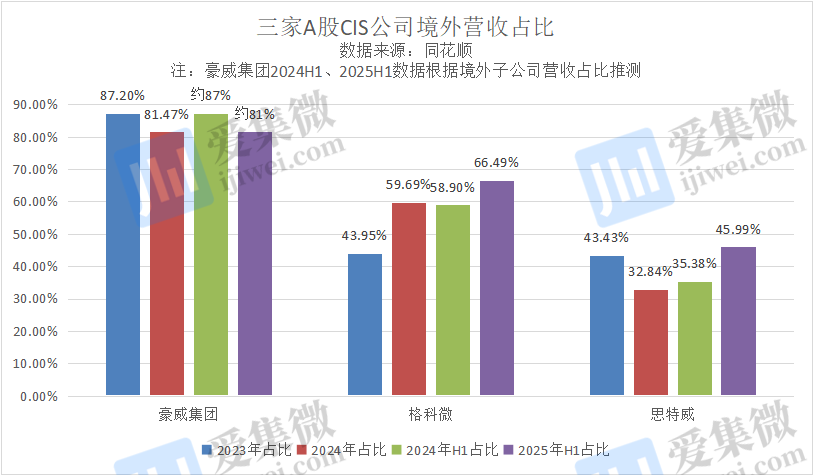

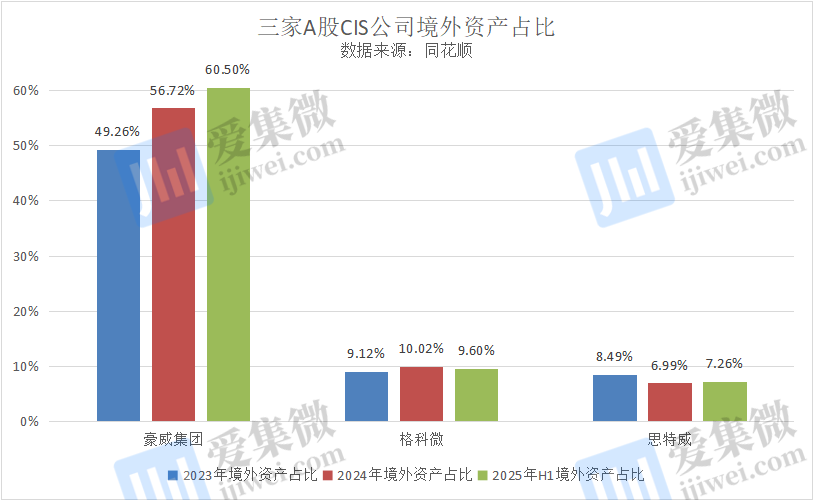

豪威集团是以外销为主导,且规模领先。2023年其境外收入为183.31亿元,2024年增至209.62亿元,同比增长14.35%。外销收入占比从2023年的87.2%略微下降至2024年的81.47%,2025年上半年仍保持较高水平。公司境外资产占比从2023年的49.26%提升至2025年上半年的60.5%,显示出深度全球化的业务布局。

格科微近年的外销快速增长,占比也显著提升。2024年外销业务实现突破性增长,境外收入从2023年的20.65亿元跃升至38.1亿元,增幅达84.54%。外销占比从43.95%提升至59.69%,2025年上半年进一步升至66.49%,反映出公司高像素产品在海外市场的成功拓展。

思特威的外销占比处于稳步增长状态,2024年境外收入19.6亿元,同比增长57.95%。外销占比从2023年的43.43%调整至32.84%,主要是国内营收增长更快(达147.97%);2025年上半年回升至45.99%,显示海外市场拓展成效显著。

盈利能力差异显著,产品结构决定竞争力

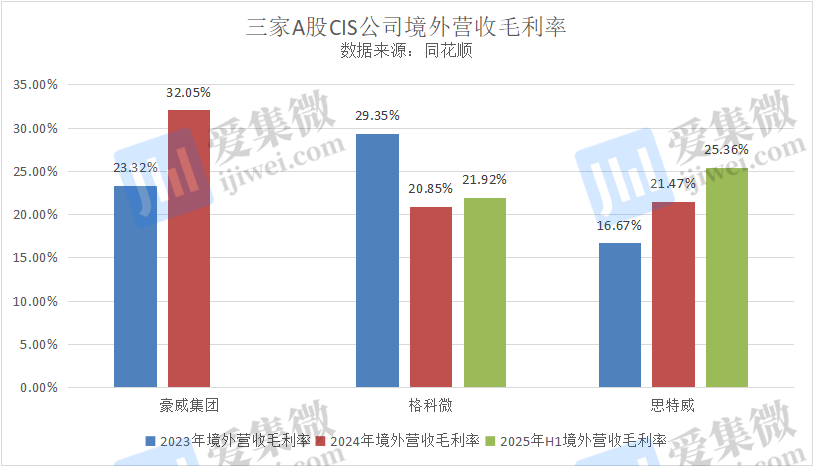

毛利率方面,豪威集团在外销市场的盈利能力最为突出,2024年境外毛利率从2023年的23.32%大幅提升至32.05%,增长8.73个百分点,体现了其在高端产品领域的技术溢价优势。

思特威2024年外销毛利率为21.47%,同比提升4.8个百分点,产品结构优化效果明显。

格科微2024年外销毛利率从2023年的29.35%下降至20.85%,主要受市场竞争加剧和成本上升影响,但外销收入的快速增长一定程度上抵消了毛利率下滑的影响。

产品结构也影响A股CIS龙头的海外市场拓展能力。

豪威集团凭借在汽车CIS领域的领先地位,2025年上半年图像传感器业务在汽车市场实现收入约37.89亿元,同比增长30.04%。其TheiaCel™技术、Nyxel®近红外技术等创新成果在国际市场获得广泛认可。

思特威在智慧安防领域保持全球领先地位,2025年上半年该业务收入15.5亿元,同比增长58.77%。同时,汽车电子业务快速增长,收入达4.82亿元,同比增长107.97%。

格科微通过GalaxyCell®2.0工艺平台推动产品升级,2025年上半年1,300万及以上像素产品收入超过10亿元,占手机CIS业务约46%,高像素产品比重的提升助力外销收入增长。

资产配置各有侧重,供应链策略差异化

资产配置与全球化程度方面,三家A股CIS龙头各有侧重。

豪威集团境外资产占比从2023年的49.26%持续提升至2025年上半年的60.5%,其子公司美国豪威、香港新传等境外实体贡献了主要外销收入。2025年上半年,北京豪威境外子公司营收96.67亿元,香港新传及其境外子公司营收4.59亿元。

思特威与格科微的境外资产占比相对较低,2025年上半年分别为7.26%和9.6%,业务仍以境内为基地,外销主要通过跨境销售实现。

而在供应链与产能布局方面,三家公司均采用Fabless或Fab-lite模式,与全球领先的晶圆代工厂、封装测试厂商建立稳定合作关系。豪威集团在保障产品质量的前提下,将部分成熟产品转移至本土晶圆厂,优化产能结构;格科微目前已通过自有Fab产线实现产品全环节打通,提升竞争力;思特威采取多区域供应链布局策略,在中国大陆、中国台湾地区、韩国等地建立战略合作平台。

未来展望:分化加剧,质效优先

基于当前外销数据与行业基本面,三家企业外销业务将呈现"分化加剧、质效优先"的发展趋势,全球化布局进入精细化运营阶段。

短期来看,三家企业将聚焦核心优势领域实现外销增量。豪威集团有望凭借6Gbps SerDes系列车载产品,进一步提升欧美汽车电子市场份额,预计境外车载收入占比将突破20%;思特威2亿像素SCC80XS产品进入海外验证阶段,有望推动高端手机CIS境外占比持续提升;格科微临港工厂产能释放后,将提升高像素产品交付能力,支撑境外新兴市场拓展。供应链层面,三家企业均强化与本土晶圆厂合作,可有效应对全球产能波动,保障外销交付稳定性。

中长期来看,外销竞争将聚焦技术创新与生态整合能力。在技术层面,单次曝光HDR、全局快门等核心技术的突破将决定高端市场话语权,豪威集团的TheiaCel®技术、思特威的LoficHDR®2.0技术有望成为欧美高端市场的突破口。在生态层面,豪威集团的"全栈视觉解决方案"、思特威的"全场景产品矩阵"将成为差异化竞争的核心,助力其在全球分工中占据更有利地位。

尽管当前CIS产业未受显著贸易影响,但全球技术竞争加剧可能带来市场准入风险。同时,索尼仍占据全球近50%的市场份额,三星加速推广新一代技术,国产CIS在高端市场仍面临激烈竞争。三家企业需持续强化技术研发与供应链韧性,以应对潜在的市场波动。

结论:三条路径,一个方向

综合分析,A股三大CIS上市公司在外销市场呈现出不同的发展路径和竞争优势。豪威集团凭借全面的产品线和领先的技术实力,在外销规模和全球化程度方面保持领先;格科微通过高像素产品的快速渗透,实现外销占比显著提升;思特威则在安防和机器视觉等细分领域建立竞争优势,外销增长稳健。

未来,随着全球半导体市场持续复苏和智能化应用场景不断拓展,三家公司有望凭借各自优势,在外销市场实现高质量发展。同时,通过持续的技术创新和供应链优化,进一步提升国际竞争力和盈利能力。

4.AI 市场强劲需求持久不衰,台积电罕见先进制程将连涨4 年

在AI 芯片和高性能运算(HPC) 需求的推动下,晶圆代工龙头台积电正在进行重大策略调整。根据市场供应链的说法,台积电已罕见的告知所有客户,针对5 nm、4 nm、3 nm、2 nm这四种先进技术,将连续调涨价格四年。对此,台积电方面不做评论。

消息指出,这次涨价是在2025 年9 月所宣布的,预计从2026 年开始生效,并且连涨四年。涨幅是采用「复利」方式计算,即在原有价格基础上持续累加。虽然具体涨幅属于商业机密,但传出可能将有双位数的幅度。

而因为为了满足先进制程的巨大需求,台积电已将大量人力和资源从成熟制程转移至5 nm及以下的先进技术。这种资源转移的后果是,6 nm和7 nm等成熟制程面临事实上的减产。尽管辉达等大客户的订单转向5 nm和4 nm,使台积电一度释出6/7 nm的产能。但由于台积电将这些设备和人力转移,导致成熟制程的客户,若过往与台积电关系不够深厚,2026 年起恐将面临缺货压力。

另外,消息也指出,台积电这次的涨价动作,对客户是全面性的涨价,没有个别的差异。这情况也显示,市场对相关先进制程的需求比预期中的强烈。而根据市场研究及调查机构TrendForce 先前公布的资料显示,晶圆厂受惠AI 带动电源管理芯片需求,已规划2026 年全面上调代工价格。尽管内容没有说明涨价幅度与范围,但是此氛围已经带动涨价的态势。

事实上,根据2025 年第三季先前公布的财报显示,其先进制程比重高达74%,其中,5 nm占达37%、3 nm占达23%。相较于2024 年先进制程约占69% 进一步成长。在2025 年2 nm将开始量产,市场对2 nm制程又反应热烈的情况下,市场还预期台积电2025 年先进制程营收占比将还将来到75% 上下。

5.前三季度我国集成电路产量3819亿块,同比增长8.6%

近日,工信部发布“2025年前三季度电子信息制造业运行情况”。2025年前三季度,我国电子信息制造业生产快速增长,出口保持平稳,效益平稳增长,投资有所下滑,行业整体发展态势良好。

前三季度,规模以上电子信息制造业增加值同比增长10.9%,增速分别比同期工业、高技术制造业高4.7个和1.3个百分点。9月份,规模以上电子信息制造业增加值同比增长11.3%。主要产品中,手机产量11.1亿台,同比下降4.8%,其中智能手机产量8.81亿台,同比增长1%;微型计算机设备产量2.51亿台,同比持平;集成电路产量3819亿块,同比增长8.6%。

前三季度,规模以上电子信息制造业累计实现出口交货值同比增长2.1%,较1—8月提高0.2个百分点。9月份,规模以上电子信息制造业实现出口交货值同比增长2.2%。据海关统计,前三季度,我国出口笔记本电脑1.02亿台,同比下降4.3%;出口手机5.37亿台,同比下降7.3%;出口集成电路2653亿个,同比增长20.3%。

前三季度,规模以上电子信息制造业实现营业收入12.5万亿元,同比增长8.8%;营业成本10.9万亿元,同比增长8.8%;实现利润总额4938亿元,同比增长12%;营业收入利润率为3.95%,较1—8月提高0.1个百分点。9月份,规模以上电子信息制造业营业收入1.68万亿元,同比增长9%。

前三季度,电子信息制造业固定资产投资同比下降2.1%,较1-8月回落2个百分点,比同期工业投资增速低8.5个百分点。

此外,前三季度,规模以上电子信息制造业东部地区实现营业收入88814亿元,同比增长10.1%,较1—8月回落0.1个百分点;中部地区实现营业收入20714亿元,同比增长10.6%,较1-8月提高0.3个百分点;西部地区实现营业收入14751亿元,同比下降0.2%,较1-8月提高0.3个百分点;东北地区实现营业收入636亿元,同比下降4.3%,较1-8月提高0.9个百分点。9月份,东部地区实现营业收入11775亿元,同比增长9.4%;中部地区实现营业收入3114亿元,同比增长12.6%;西部地区实现营业收入1847亿元,同比增长1.9%;东北地区实现营业收入79.1亿元,同比增长2.1%。

6.台积电EUV工艺功臣要去Intel 若美国介入很难办

前几天网络曝出台积电21年资深高管罗唯仁要跳槽去Intel公司的消息,虽然他已经于7月份从台积电退休,但此事依然引发业界关注。究其原因,就是罗唯仁虽然已经是75岁高龄,但他的地位和经验依然很重要,跳槽去了与台积电有竞争的公司,而且还是美国半导体巨头,这会让台积电相当难办。

罗唯仁早在1996年就是Intel工艺研发的骨干之一,2004年去了台积电,一直到今年7月底退休,21年来先后参与了台积电多代重要工艺研发,尤其是28nm HKMG工艺,以及EUV时代的先进工艺。

台积电通常的退休年龄是67岁,罗唯仁能做到75岁才退休,可见台积电对这位老将的重视。

退一步来说,即便罗唯仁最近几年已经从研发一线退出来,但他多年来熟稔台积电是如何做到快速且稳定量产先进工艺的,光是这些经验就足够吸引友商,少走一点弯路就有可能带来市场格局的变化。

罗唯仁这样的人物退休也会竞业协议,如果真的去了友商那里,台积电正常途径应该会走法律诉讼,然而对罗唯仁恐怕很难凑效,一方面罗唯仁是美籍,另一方面台积电忌惮这次事件是不是美国官方介入了。

美国对本土量产先进工艺的要求已经人尽皆知,哪怕台积电已经把4nm工艺转移过去了也改变不了,唯一能信任的只有Intel这样的美国本土厂商,而且8月份还入股了Intel公司,10%的股份成为最大股东。

因此这件事如果从单纯的跳槽变成了美国官方支持的挖人行动,台积电就要吃哑巴亏了,毕竟得罪美国官方的后果比流失5nm、2nm工艺技术更严重。(来源: cnbeta)

7.黄仁勋完成年度减持计划 6月以来累计套现超过10亿美元

根据美国证券交易委员会(SEC)上周五(31 日)公布的报告,美国人工智能(AI)芯片大厂英伟达(Nvidia)(NVDA-US) 执行长黄仁勋,当周按既定计划出售 2.5 万股英伟达股票。

黄仁勋上周出售股票后,完成了今年 3 月制定的、到年底前抛售至多 600 万股股票的计划。自 6 月开始售股以来,黄仁勋累计套现超过 10 亿美元。

6 月底他开始抛售股票时,这些股票的价值约 8.65 亿美元,但由于市场对 AI 芯片的需求旺盛,此后股价累计上涨超过 40%。

上周三英伟达总市值突破 5 万亿美元,成为全球首家达到这一里程碑的上市公司,四个月前英伟达才刚突破 4 万亿美元关口。

目前黄仁勋在彭博亿万富翁指数中排名第九,个人财富达 1,760 亿美元,今年来这一数字增加 613 亿美元。数据显示,黄仁勋还持有英伟达约 3.5% 股份。

虽然许多美国科技公司都从 AI 热潮中受益,但英伟达几乎是前所未见的财富制造机器——公司内部共有 7 位亿万富翁,包括黄仁勋本人。

过去几个月中,英伟达财务长 Colette Kress 以及负责全球销售与市场的执行副总裁 Jay Puri,也都成为「十亿级」富豪,两人净资产均在 12 亿美元附近。

这场财富盛宴的最新成员是英伟达董事 Brooke Seawell,其本人确认,他与家族的净资产约 11 亿美元。

追踪内部人士买卖活动的 Washington Service 数据显示,英伟达内部人士在今年前三季共出售近 15 亿美元股票。与之相比,2024 全年超过 20 亿美元,2023 全年仅 4.62 亿美元。(来源: 钜亨网)