1、三安光电SiC芯片正式上车理想,开启规模化交付新阶段

2、鸿翼芯底盘SBC芯片HE8296荣获2025中国汽车芯片创新成果奖

3、阿维塔正式递表港交所,2025年上半年亏损15.85亿元

4、奥迪威传感正式递表港交所,为全球前三大汽车超声波传感器供应商

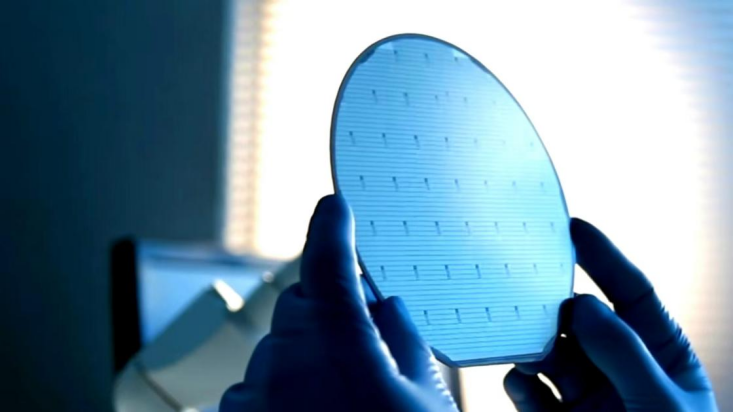

1、三安光电SiC芯片正式上车理想,开启规模化交付新阶段

11月27日,三安光电全资子公司湖南三安半导体有限责任公司(以下简称“湖南三安”)在长沙隆重举行以“全‘芯’力量,共赴理想”为主题的三安碳化硅芯片上车仪式。此次活动不仅见证了三安车规级碳化硅芯片在性能、可靠性及批量交付能力上获得市场顶尖客户认可,更标志着三安与理想汽车自2022年开启合作以来,战略协同取得实质性突破,双方合作正式迈入规模化、深度化新阶段。

仪式现场,湖南三安总经理江协龙发表致辞。他表示:“此次碳化硅芯片的成功上车,是三安从技术攻坚迈向市场引领的关键一步。这一成果充分验证了我们全产业链垂直整合模式在保障产品品质与供应链稳定上的显著优势。”江协龙强调,未来湖南三安将持续坚定推进以“车规化、平台化、高效能、全链自主”为核心的发展战略,致力于为理想汽车等行业领军企业提供更领先、更可靠的功率半导体解决方案,共同推动新能源汽车产业技术进步。

理想汽车动力驱动研发副总裁刘强博士对双方合作成果给予高度评价。他在发言中指出:“与三安的合作是理想汽车在核心电驱系统供应链上进行前瞻性、深度布局的关键环节。湖南三安在第三代半导体技术领域的战略布局以及其新一代碳化硅芯片所展现出的卓越产品力,为理想汽车纯电车型的研发落地和快速迭代提供了坚实的技术支撑。我们期待与三安持续深化合作,共同探索前沿技术应用,携手推动新能源汽车产业的创新与变革。”

在随后的技术交流环节,湖南三安技术长许志维博士与理想汽车研发团队围绕碳化硅芯片在提升电驱系统效率、优化充电性能及未来平台化应用等前沿议题展开深入研讨。双方技术专家一致认为,依托湖南三安在8英寸衬底技术、低缺陷密度先进工艺方面的深厚积累,将为理想汽车高压平台车型的持续开发与性能升级提供强有力的核心芯片支持。

为纪念这一里程碑时刻,湖南三安向理想汽车赠送了象征其先进技术水平的8英寸SiC MOSFET芯片成品。

未来三至五年,三安光电将持续加大车规级SiC MOSFET与GaN(氮化镓)制造服务平台领域的研发投入,全力加速8英寸产线的产能爬坡与良率提升,进一步巩固其在第三代半导体产业中的核心竞争优势。

2、鸿翼芯底盘SBC芯片HE8296荣获2025中国汽车芯片创新成果奖

11月25日下午,由中国汽车工业协会主办的 2025 中国汽车供应链大会在安徽芜湖盛大召开。会上,广东鸿翼芯汽车电子科技有限公司(以下简称:鸿翼芯)自主研发的“高功能安全底盘系统基础芯片(SBC)HE8296”荣获“2025中国汽车芯片创新成果(模拟类)”大奖。

大会以“链动产业生态,新质驱动未来”为主题,汇聚政府机构、行业组织、高校专家及产业链核心企业代表,围绕汽车供应链的协同进化、高质量发展与“十五五”产业布局展开深入探讨。中国汽车芯片创新成果重点面向汽车芯片领域的技术突破与产业化应用,是行业具影响力的专业奖项,评选标准涵盖技术创新性、市场前瞻及对产业链的贡献等。鸿翼芯已连续两年登榜该奖项,展现了国产车规芯片快速崛起的力量。

▷ 大会颁奖现场

HE8296是鸿翼芯自主研发的国产化首颗集成4路WSSI轮速传感器接口的底盘控制系统基础芯片,面向广泛的汽车电子应用,包含多种轮速传感器等复杂接口,如外围传感器接口、轮速传感器接口、智能保护、开关电源和高边预驱动等。可支持功能安全ASIL-D的多路电源,为MCU和外围传感器提供稳定可靠的电源管理、故障诊断和保护功能。

该芯片拥有自主知识产权的自适应轮速传感器(WSS)接口,可自动识别并支持对四种轮速传感器供电,并且可以将轮速传感器模拟信号转为数字信号提供给MCU,满足新能源汽车多种轮速传感器应用需求,实时监控汽车轮速等数据状态,可广泛应用于One-box/ESC/EPS/ECAS/ EMB等线控底盘场景,显著提高汽车系统的智能化与集成化水平。

目前,HE8296 已获得多家头部 Tier1 及主机厂项目定点,并进入国产化One-box 控制器、ABS制动系统等重点项目,多个项目完成冬标测试并实现上车量产。同时,该芯片已向数十余家行业领先企业送样验证,表现稳定,获得广泛认可。

围绕智能底盘发展趋势,鸿翼芯在底盘驱动、电源管理、负载驱动等核心器件上已形成系统化布局及全系列国产化解决方案,并打造多款具有行业领先性的功能安全ASIL-D级国产化突破成果:面向新能源汽车底盘三相电机驱动系统的HE8116;国内首创的高度灵活的电磁阀驱动芯片HE9314等。

在智能化、电动化加速演进的时代背景下,汽车供应链正迈向深度协同、安全自主的全新阶段。作为国产车规级数模混合芯片的关键力量,鸿翼芯将继续与产业伙伴紧密协同,共同推进智能底盘与动力控制芯片的国产化进程,为构建安全、自主、可持续的中国汽车供应链贡献关键芯片力量。

3、阿维塔正式递表港交所,2025年上半年亏损15.85亿元

11月27日,长安旗下高端电动汽车品牌阿维塔科技(重庆)股份有限公司(简称“阿维塔”)正式递表港交所,联系保荐人分别为中信证券与中金公司。

自2021年以来,阿维塔与长安汽车携手战略合作伙伴宁德时代、华为以及其他生态合作伙伴,通过市场导向管理方式,独立打造新豪华新能源乘用车品牌。阿维塔的运营机制不仅依靠长安汽车资源赋能,同时采取市场化机制保持更为灵活高效的运营、决策机制,使阿维塔能够迅速调整业务策略,以适应不断变化的消费者偏好及市场需求。自推出阿维塔(AVATR)品牌后不到五年,阿维塔构建了产品设计、定义、研发、品牌、车型矩阵、营销、用户体系全价值链的核心能力。阿维塔快速推出多款覆盖高端豪华新能源乘用车市场的车型,成为新时代汽车行业的佼佼者。

阿维塔采用轻资产运营模式,这使阿维塔能够专注于为客户带来更大价值的活动,如产品定义、产品设计、核心技术开发、品牌推广、销售及营销以及生态系统运营。阿维塔能够开展该轻资产业务模式很大程度上归功于阿维塔与战略合作伙伴长安汽车、宁德时代及华为的紧密合作。作为三方支持打造的独立运营的豪华新能源乘用车品牌,长安汽车作为公司大股东在智能制造、供应体系、研发及测试体系和渠道资源为阿维塔赋能。宁德时代作为公司重要股东,在新能源技术平台及联合营销方面全力支持阿维塔发展。阿维塔亦与拥有全行业顶尖智能汽车解决方案的供应商引望合作。

阿维塔在2025年2月以总对价115亿元收购引望10%的股权。双方将以联合共创的模式共同打造阿维塔下一代系列车型。双方团队深度融合,在整车联合定义、联合开发与测试、联合营销等方面开展工作,共同助力阿维塔打造产品竞争力、销售上量和品牌向上。

受益于公司的轻资产业务模式,阿维塔成功打造了一支重视效率领先的团队,整体人员数量保持精简。截至2024年12月31日及2025年6月30日,阿维塔分别拥有合计3,492名及3,666名僱员,2024年及截至2025年6月30日止六个月阿维塔的总收入合计贡献分别超过150亿元及120亿元,体现了公司在效率领先方面的专注及显著成效。

阿维塔于2022年12月开始交付车辆。阿维塔的车辆交付量由2023年的20,021辆大幅增加至2024年的61,588辆。2025年6月的月度交付量突破12,805辆,创历史新高,截至2025年6月30日止六个月的总交付量达56,729辆。

阿维塔的收入由2023年的56.45亿元大幅增加至2024年的151.95亿元,并由截至2024年6月30日止六个月的61.497亿元增加98.5%至截至2025年6月30日止六个月的122.08亿元。

车辆销售收入由2023年的55.42亿元增加至2024年的144.17亿元,并由截至2024年6月30日止六个月的59.098亿元增加94.4%至截至2025年6月30日止六个月的114.9亿元。其他业务(包括辅助驾驶解决方案、生态系统和售后服务以及销售零部件)收入由2023年的1.034亿元大幅增加至2024年的7.779亿元,分别占阿维塔2023年及2024年的总收入的1.8%及5.1%;其他业务收入由截至2024年6月30日止六个月的2.399亿元增加至截至2025年6月30日止六个月的7.18亿元,同时随着整车保有量逐步增长,非整车收入提升迅速且潜力巨大。

于2022年、2023年、2024年及截至2024年及2025年6月30日止六个月,阿维塔的研发开支分别为5.444亿元、6.601亿元、12.141亿元、3.111亿元及8.313亿元,分别占阿维塔相同年度╱期间总收入的1921.3%、11.7%、8.0%、5.1%及6.8%。

除了收入和交付量的增长外,阿维塔的盈利也已明显改善。阿维塔的毛利率由2023年的毛损率3%改善至2024年的毛利率6.3%,并于截至2025年6月30日止六个月进一步提升至毛利率10.1%。阿维塔的净亏损率由2023年的65.4%下降到2024年的26.4%,并进一步下降到截至2025年6月30日止六个月的13.0%。毛利率改善主要是由于规模经济效应扩大、单位经济效益较强的高端车型及海外销售占比增加,以及在采购、制造和产品配置方面持续实施成本优化举措。

截至2025年6月30日,阿维塔的现金及现金等价物为134.83亿元,而阿维塔截至2025年9月30日的未动用银行融资为169.27亿元。阿维塔的经营现金流量净额由2023年的经营活动所用现金净额8.009亿元转为2024年的经营活动所得现金净额17.55亿元;截至2025年6月30日止六个月,阿维塔的经营活动所得现金净额为16.5亿元。

于2022年、2023年及2024年以及截至2024年及2025年6月30日止六个月,阿维塔分别录得年╱期内亏损20.153亿元、36.925亿元、40.18亿元、14.309亿元及15.85亿元,主要由于(i)行业内的激烈竞争导致阿维塔就促销及销售激励措施产生更多开支;及(ii)阿维塔正处于以增长为导向的阶段,在研发、品牌建设及渠道扩展方面进行了大量投资。

4、奥迪威传感正式递表港交所,为全球前三大汽车超声波传感器供应商

11月27日,广东奥迪威传感科技股份有限公司(简称:奥迪威传感)正式向香港联合交易所递交上市申请,独家保荐人为招商证券。此次递表,标志着这家全球领先的传感与执行解决方案领军企业,开启了对接国际资本市场的全新征程。

据招股书相关资料显示,奥迪威传感是全球领先的传感与执行解决方案的领导者和先锋之一,专注于面向智能家居、智能汽车、智能终端以及智能制造等人工智能与物理世界互联互通的各类场景,提供智能传感及精密微型执行解决方案。在AI与物理世界深度融合的时代,准确传感及精密执行对智能系统的性能表现愈发关键,奥迪威传感以客户为本,凭借自主研发与雄厚的产品创新能力,已发展成为专攻智能的技术型平台,为下游多领域客户提供高精度传感与精密微执行两大核心能力。

独特的技术价值链是奥迪威传感的核心竞争力之一。公司构建了以IDM(集成元件制造商)模式为基础的技术体系,实现了从敏感材料、换能芯片、算法到精密制造的全流程整合,覆盖所有关键传感器与执行器生产环节,能够为AI时代智能应用场景提供一站式、定制化、高度可靠的硬件解决方案。公司可根据客户需求,提供各类定制化传感器、精密微型执行器及相关模组,这些产品作为AI赋能场景“感知层”和“应用层”的核心组件,不可或缺。

凭借强大的技术实力与产品竞争力,奥迪威传感在全球市场占据领先地位。根据弗若斯特沙利文数据,2024年,公司在全球智能家居产品传感器收益排名中位列中国第二;在全球汽车超声波传感器与执行器出货量排名中位列全球第三;在全球传感器出货量排名中位列中国第五;在全球汽车传感器出货量排名中位列中国第三。值得一提的是,公司自主研发的新一代AKII车载超声波传感器,实现了对ADAS/AVP的有效支持,使奥迪威传感成为国内首家实现该类型传感器量产应用的企业。

当前,传感器及执行器市场正稳步增长,在智能传感及精确运动控制需求的推动下,行业未来发展空间广阔。弗若斯特沙利文数据显示,全球传感器与执行器市场规模分别由2020年的1891亿美元及2621亿美元,扩展至2024年的2371亿美元及3205亿美元,复合年增长率分别为5.8%及5.2%。同期,中国市场表现更为亮眼,传感器与执行器市场规模分别由人民币2929亿元及3945亿元增长至人民币3983亿元及4991亿元,复合年增长率分别达8.0%及6.1%。展望未来,受汽车、智能家居等应用领域加速推动,2024年至2029年,全球及中国传感器及执行器市场预计将分别维持4.8%及6.2%的复合年增长率,到2029年市场规模将分别达到约7036亿美元及12096亿元人民币。

受益于行业发展红利与自身竞争优势,奥迪威传感在往绩期间实现了收益及溢利的显著增长。2022年至2024年,公司收益分别为人民币3.78亿元、4.671亿元及6.172亿元,复合年增长率达27.8%;2025年上半年,收益进一步增至人民币3.269亿元,较上年同期的2.84亿元增长15.1%。盈利方面,2022年至2024年,公司年内溢利分别为人民币5260万元、7700万元及9400万元,复合年增长率达33.6%;2025年上半年,期内溢利为人民币4700万元,较上年同期的4520万元增长3.9%。盈利能力保持稳定,2022年至2024年及2025年上半年,公司纯利率分别为13.9%、16.5%、15.2%及14.4%。

研发是奥迪威传感持续增长与长期竞争力的基石。2022年至2024年及2025年上半年,公司研发开支分别约为人民币3220万元、4390万元、5140万元及2690万元,占同期总收益的比例分别为8.5%、9.4%、8.3%及8.2%。雄厚的研发投入转化为丰硕的技术成果,截至最后可行日期,公司共持有267项专利,包括77项发明专利、177项实用新型专利及13项外观设计专利,另有104项中国境内申请中专利及8项境外申请中专利。这些专利广泛覆盖超声波传感、压电执行等关键技术领域,为公司产品创新提供了坚实保障。