2025 年的 AI 芯片市场正处于一个微妙且关键的转折点。

一方面,英伟达依靠 Blackwell 架构继续保持技术与市场份额的绝对主导;但另一方面,谷歌 TPU 的全面商业化,正在撬动英伟达长期稳固的定价权。

据半导体研究机构 SemiAnalysis 测算,OpenAI仅凭“威胁购买 TPU”,就迫使英伟达生态链在价格上做出让步,使其计算集群的总拥有成本(TCO)下降约 30%。

随着 Anthropic 大规模采购超过 1GW 的 TPU,谷歌彻底撕下“云服务商”的面具,正式变身为一家对外出售高性能芯片与系统的商用芯片供应商。

当 OpenAI 可以靠“威胁采购”获得 30% GPU 折扣、Anthropic 用 TPU 训练出超越 GPT-4 的模型、谷歌愿意开放软件生态并提供金融杠杆——英伟达 75% 毛利率的神话,也开始出现裂缝。

对于英伟达来说,那个曾经最大的客户谷歌,如今变成了最懂的对手。

谷歌在主动进攻

长期以来,TPU 一直像谷歌搜索算法一样,是深藏内部的“核武级”技术。但根据 SemiAnalysis 的供应链信息,这一策略已经出现根本性逆转。

最典型的案例来自 Anthropic:其将部署超过 100 万颗 TPUv7 “Ironwood”,其中:

- 约 40 万颗由博通(Broadcom)直接出售给 Anthropic,价值约 100 亿美元

- 约 60 万颗通过谷歌云以租赁方式提供,对应约 420 亿美元的履约义务

这意味着谷歌正在用“混合销售”的方式,将最先进的算力系统向外界全面开放。除了 Anthropic,Meta、SSI、xAI 等一线 AI 实验室均在考虑采购 TPU。

英伟达则首次呈现出明显的防御姿态,其财务团队甚至罕见地发布长文回应“循环经济融资”质疑,可见谷歌的动作已经触及英伟达的核心神经。

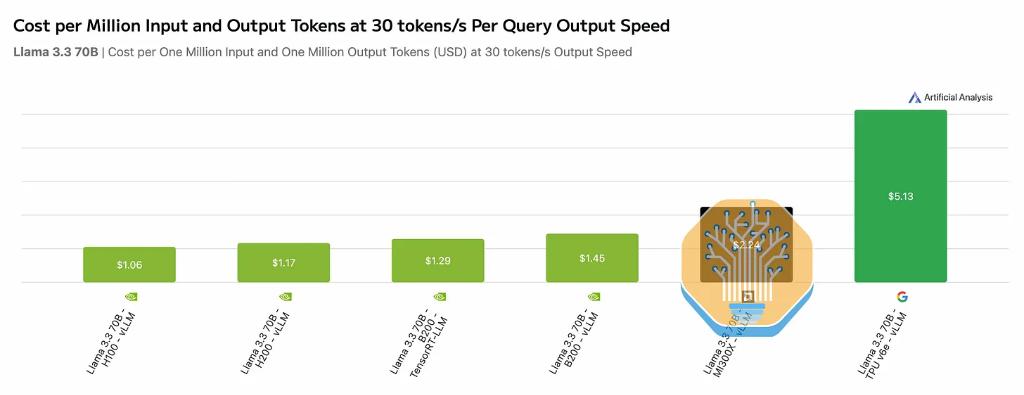

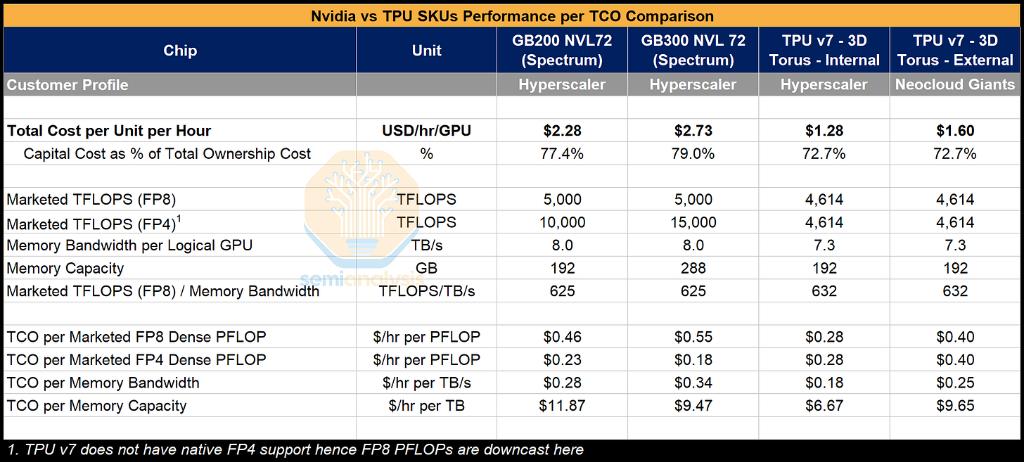

成本才是决定生死的关键

对客户来说,选择倒向 TPU 的理由非常简单:性能是入场券,但 TCO 才是生死线。

SemiAnalysis 的模型显示:

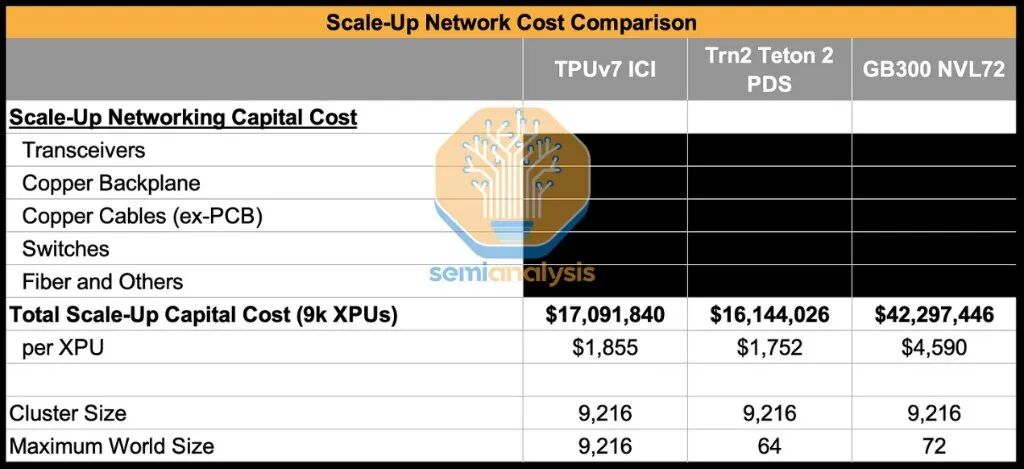

- TPUv7 服务器的 TCO 比英伟达 GB200低约 44%

- 即便通过云租赁,采用 TPU 的 TCO 仍比采购 GB200低约 30%

这种优势并非靠压缩芯片价格,而是源于谷歌独有的“超级云厂商兜底”的金融工程:

- GPU 集群寿命仅 4–5 年

- 数据中心租约长达 15 年

- 新兴算力服务商难以融资

谷歌通过“信用担保”(IOU)形式承诺兜底租金,使加密矿场、电力运营方与 AI 企业之间的算力需求顺利对接,构建了一个独立于英伟达体系之外的低成本基础设施生态。

不仅是芯片,而是系统级优势

系统工程能力是谷歌最深的护城河。

虽然单颗 TPUv7 的理论峰值算力略低于英伟达 Blackwell,但谷歌通过更高的模型算力利用率(MFU)和更先进的系统架构抹平了差距。

美股大数据获悉,谷歌的ICI 光互连系统才是真正的杀手锏:

- 自研 OCS 光交换机

- 3D Torus 拓扑

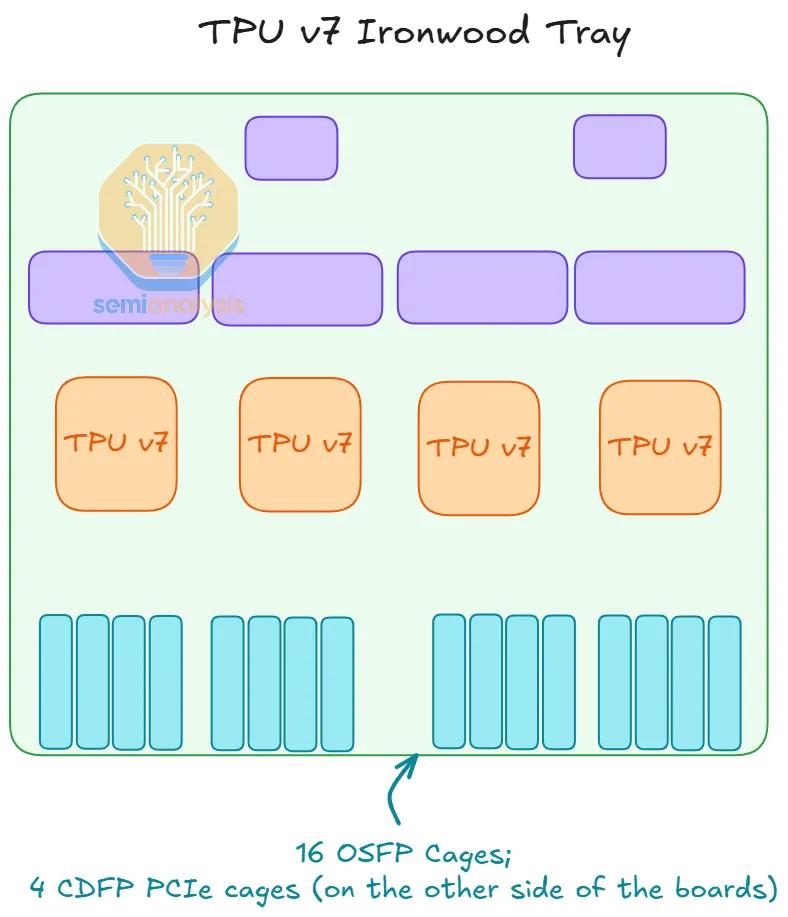

- 一个 TPUv7 Pod 可扩展至9216 颗芯片(远高于英伟达的 64/72 卡结构)

- 网络可毫秒级动态重构,绕过故障点

- 光信号无需光电转换,功耗与延迟大幅降低

Gemini 3 与 Claude 4.5 Opus 两大最强模型均在 TPU 上完成预训练,这是对 TPU 系统能力最有力的背书。

谷歌最后的阻碍:软件,终于被推倒

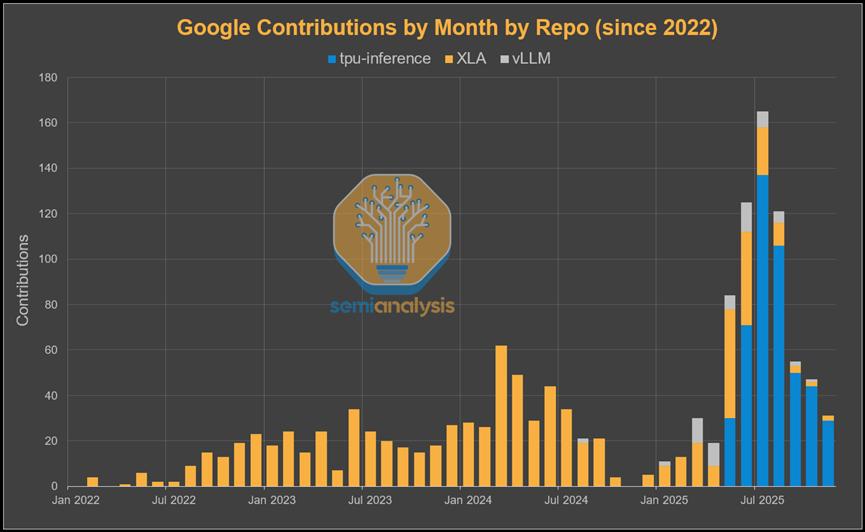

过去外界不采用 TPU 的最大痛点是软件生态。谷歌长期坚持 JAX,而开发者普遍使用 PyTorch + CUDA。

如今,在巨大的商业利益推动下,谷歌的态度彻底改变:

- 软件团队 KPI 从“内部服务”转向“全面拥抱开源”

- 全力支持PyTorch Native在 TPU 上运行(不再依赖低效的 Lazy Tensor)

- XLA 将直接对接 PyTorch 的 eager mode

- 大量投入 vLLM、SGLang 等开源推理框架

- 谷歌正在填平 CUDA 护城河。

美股投资网 TradesMax.com 总结:硅谷王座争夺战刚刚开始

2025 年,AI 芯片的格局第一次出现根本性松动:

- TPU 开放商业化

- Anthropic、Meta、xAI 等前沿实验室加入 TPU 阵营

- OpenAI 用“TPU 威胁”逼出英伟达 TCO 30% 的折扣

- 谷歌在系统、成本、软件三条战线上全面反击

- 英伟达的“循环经济”模式受到市场质疑

- TPUv8 vs Nvidia Rubin 的下一轮正面对决已经在路上

这是英伟达面对的史上最强对手,也是 AI 基础设施市场十年来最大结构性变化的开端。