1.SEMI:半导体设备销售额2025年达1330亿美元,中国大陆稳居榜首

2.中国大陆占全球显示玻璃市场75%份额

3.机构:本土汽车制造商占据中国联网汽车市场三分之二份额

4.机构:芯片短缺将导致2026年智能手机出货量下降2.1%

5.北京位列全球AI风险投资比例榜首,上海第五

6.机构看好产业复苏:2025全年半导体营收有望站上8000亿美元

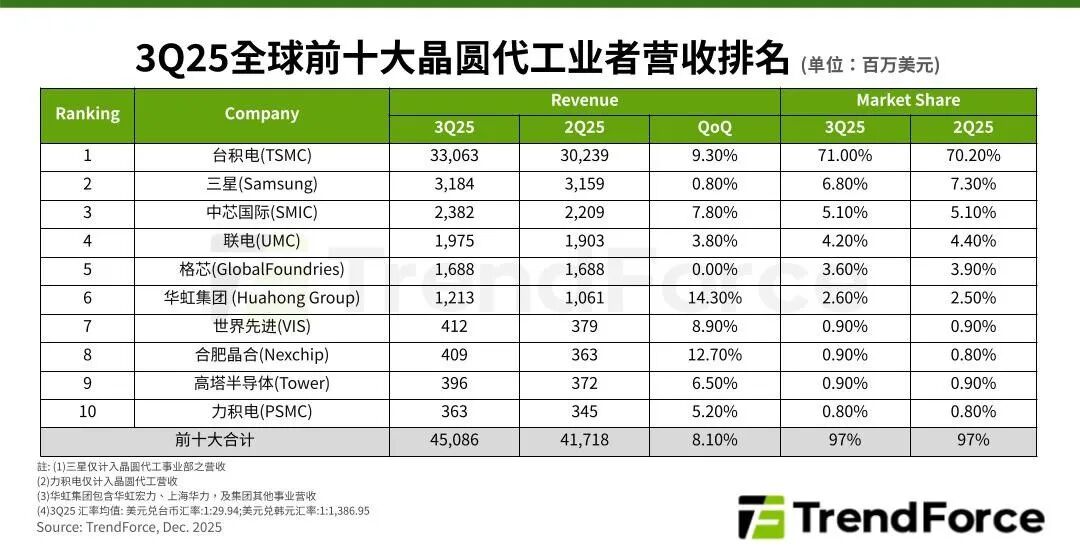

7.2025年第三季度前十大晶圆代工厂产值环比增长8.1%

1.SEMI:半导体设备销售额2025年达1330亿美元,中国大陆稳居榜首

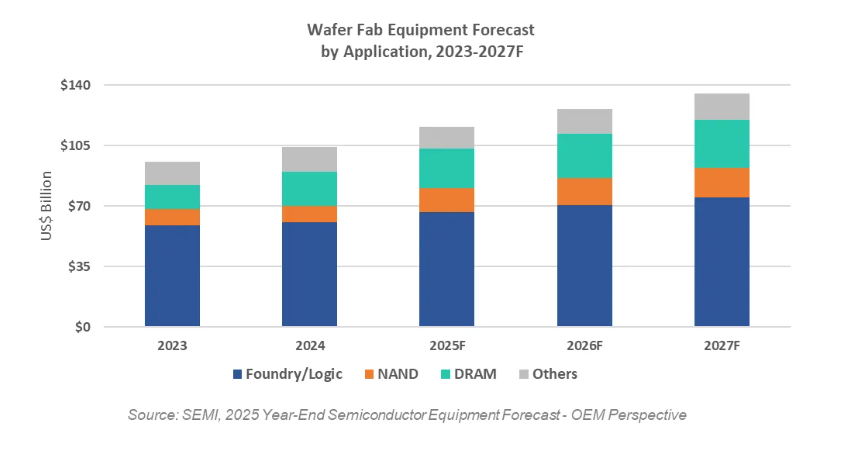

SEMI(国际半导体产业协会)近日发布的《半导体设备年终预测——OEM视角》报告显示,预计2025年全球半导体设备原始设备制造商(OEM)的半导体制造设备总销售额将达到创纪录的1330亿美元,同比增长13.7%。预计未来两年半导体制造设备销售额将继续增长,2026年和2027年分别达到1450亿美元和1560亿美元。这一增长主要得益于人工智能相关投资的推动,尤其是在尖端逻辑电路、存储器以及先进封装技术的应用方面。

半导体设备销售额(按细分市场划分)

细分市场来看,SEMI指出,晶圆制造设备(WFE)领域去年创下1040亿美元的销售额纪录后,预计到2025年将增长11.0%,达到1157亿美元。这一预测值较SEMI 2025年中期设备预测中的1108亿美元有所上调,反映出为支持人工智能计算,DRAM和高带宽内存(HBM)领域的投资力度超出预期。中国产能的持续增长也显著推动了WFE需求。展望未来,随着设备制造商加大对先进逻辑和存储技术的投入,预计WFE领域的销售额将在2026年增长9.0%,2027年增长7.3%,达到1352亿美元。

后端设备市场预计将延续自2024年开始的强劲复苏势头。半导体测试设备的销售额预计将在2025年飙升48.1%,达到112亿美元,而封装(A&P)设备的销售额预计将增长19.6%,达到64亿美元。后端设备市场的增长势头预计将持续,测试设备的销售额在2026年和2027年分别增长12.0%和7.1%,封装(A&P)设备的销售额预计在2026年和2027年分别增长9.2%和6.9%。

按应用领域划分的晶圆制造设备销售

预计到2025年,晶圆代工和逻辑应用领域的晶圆厂设备(WFE)销售额将实现强劲的同比增长,达到9.8%,规模达666亿美元,这主要得益于先进制程节点的持续强劲增长。随着芯片制造商增加人工智能加速器、高性能计算和高端移动处理器的产能,预计该领域在2026年将增长5.5%,并在2027年增长6.9%,达到752亿美元。随着行业向2纳米环栅(GAA)制程节点的大规模量产转型,投资将日益集中于前沿技术。

受人工智能部署和持续技术迁移对HBM需求增长的推动,预计到2027年,与存储器相关的资本支出将显著增长。NAND闪存设备市场预计在2025年增长45.4%至140亿美元,并在2026年进一步增长12.7%至157亿美元,2027年增长7.3%至169亿美元,这主要得益于3D NAND堆叠技术的进步以及领先层和主流层产能的扩张。DRAM设备销售额预计在2025年增长15.4%至225亿美元,随后在2026年和2027年分别同比增长15.1%和7.8%,这主要得益于存储器供应商提高HBM产能并升级到更先进的工艺节点,以满足人工智能和数据中心的需求。

按地区划分的半导体设备销售额

SEMI预计到2027年,中国大陆、中国台湾和韩国仍将是设备支出排名前三的地区。中国大陆预计将在预测期内保持领先地位,因为国内芯片制造商将继续投资于成熟工艺和部分先进工艺节点,虽然从2026年起增长放缓,销售额逐步下降。在中国台湾,2025年的强劲支出反映了其在人工智能和高性能计算领域大规模建设前沿产能,而韩国的设备支出则得益于对包括HBM在内的先进存储技术的巨额投资。在政府激励措施、区域化举措和有针对性的专业产能扩张的支持下,预计所有其他地区的设备支出在2026年和2027年都将有所增长。

2.中国大陆占全球显示玻璃市场75%份额

近日,市调机构Counterpoint Research在《显示玻璃行业白皮书》中指出,平面显示产业在经历美、日、韩及中国台湾的更迭后,过去十年发生了显著的格局重塑。由于中国大陆的大规模投资建设,加之其他地区产能缩减,中国大陆已成为全球显示玻璃的主导生产基地 。截至2025年,中国大陆已占据全球显示玻璃市场75%的份额。

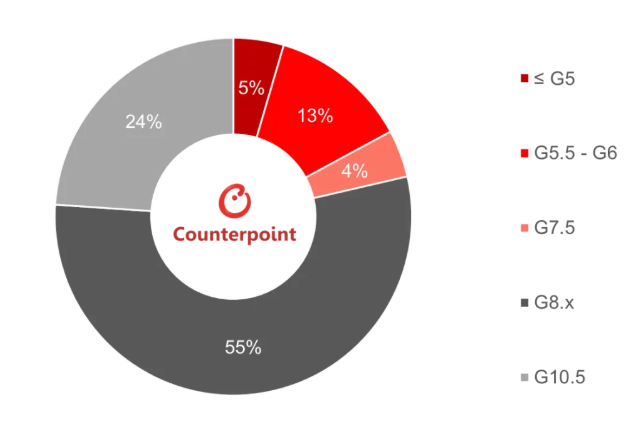

从世代线尺寸划分来看,目前全球四座最大的第10.5世代线工厂均位于中国大陆 。这些工厂合计贡献了全球25%的市场份额,主要服务于超大尺寸 LCD 电视面板生产。

从全球显示玻璃市场竞争格局来看,全球显示玻璃市场目前由三家国际厂商与两家中国本土领军企业主导 。其中康宁(Corning)作为熔融下拉法的首创者,在中国大陆拥有最广泛的生产布局,研发费用占营收比重高达8%,保持市场领先地位。AGC与NEG分别凭借浮法成型工艺和高显示业务依赖度,在行业中占据重要席位。彩虹显示(Irico)通过“面板+基板”的垂直整合模式展现独特优势;而东旭光电(Tunghsu)近期则面临资本市场的重大合规挑战。

3.机构:本土汽车制造商占据中国联网汽车市场三分之二份额

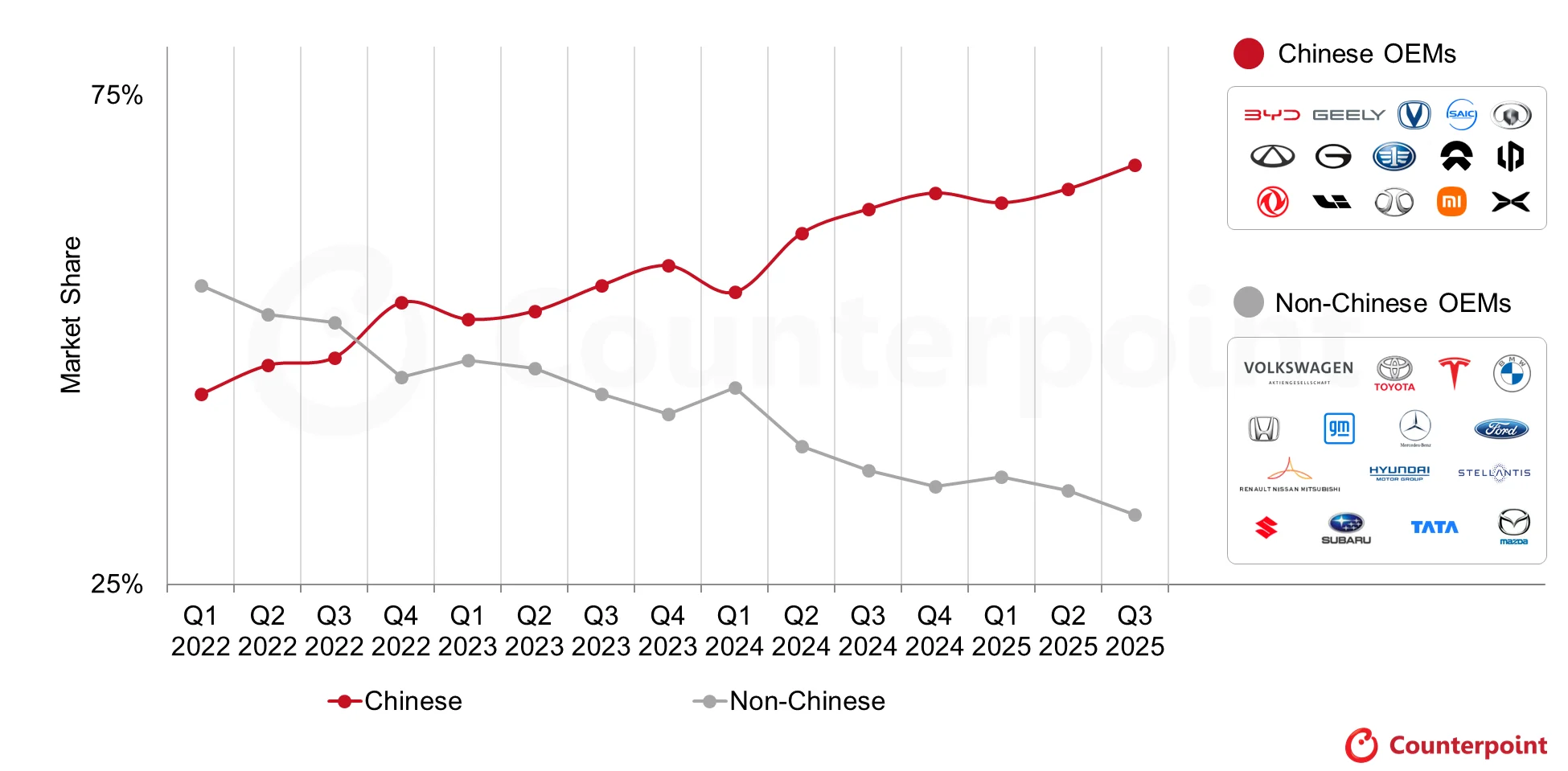

近日,市调机构Counterpoint Research在报告中指出,中国在2025年第三季度巩固了其作为全球最大互联汽车市场的地位,销量同比增长7%,在全球互联汽车市场的份额扩大至37%。

该机构称,过去三年,中国汽车集团的市场份额发生了惊人的重组。由于中国汽车集团将互联技术视为一项关键技术,认为它能够帮助它们更好地在全球最大的汽车市场——中国——展开竞争,并凭借比非中国汽车制造商更高的互联渗透率,提升其在全球市场的份额,因此,它们在中国互联汽车市场的份额从2022年第三季度的约48%增长至2025年第三季度的68%。根据Counterpoint的数据,非中国汽车制造商在中国互联汽车市场的销量份额则从2022年第三季度的52%大幅下降至2025年第三季度的32%。

机构表示,2025年第三季度,中国车企的互联汽车销量同比增长17%。这并非利润率的渐进式提升,而是结构性调整的结果。中国车企已将互联功能作为全系标配,涵盖入门级和中端车型。而其他地区的车企则专注于在高端车型中提供互联功能,导致大众市场车型在功能上缺乏差异化。

4.机构:芯片短缺将导致2026年智能手机出货量下降2.1%

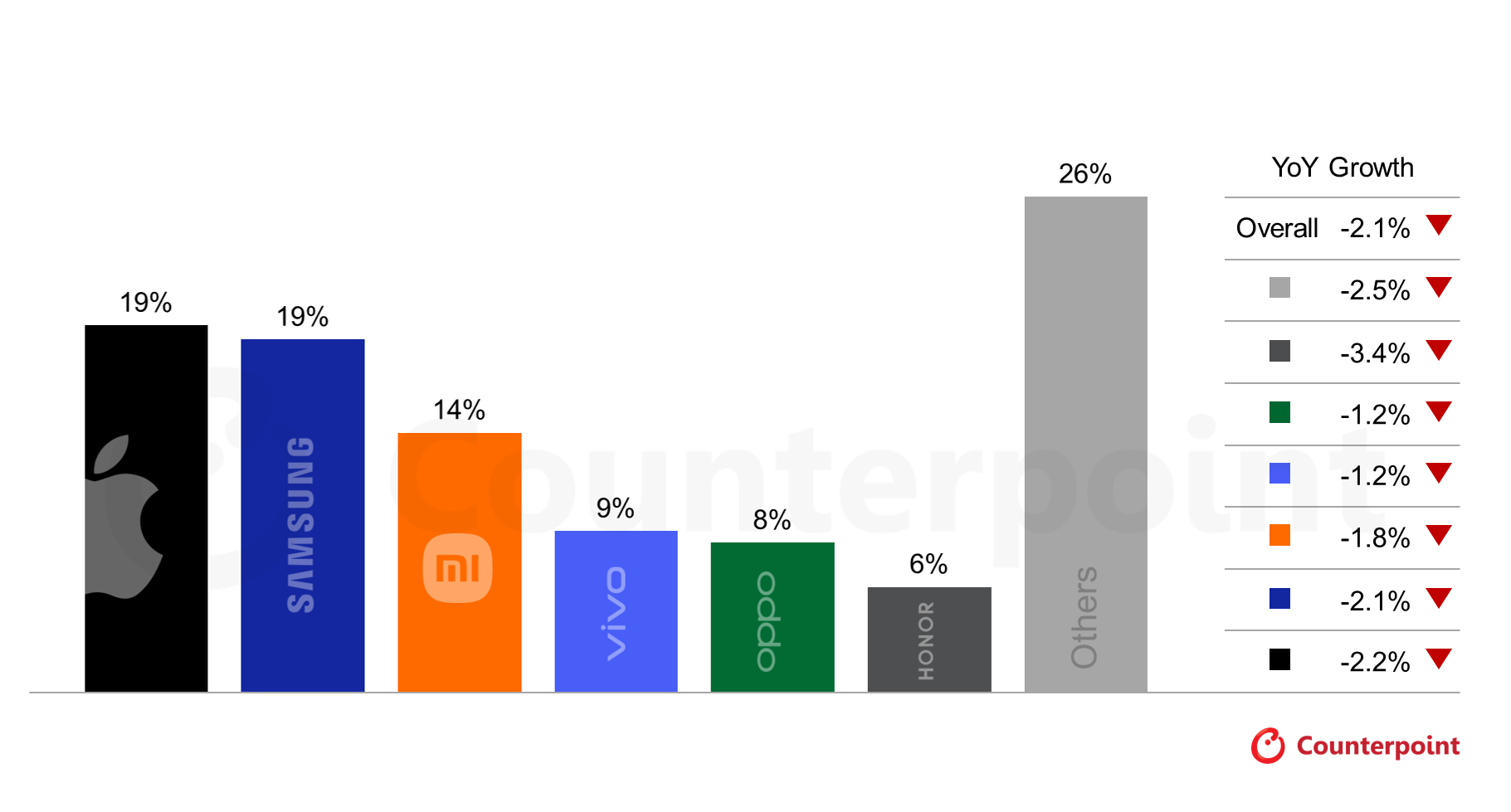

12月16日,市调机构Counterpoint Research在报告中指出,由于零部件成本飙升可能会影响需求,预计2026年全球智能手机出货量将下降2.1% 。

Counterpoint Research研究总监MS Hwang表示,“我们目前看到的是,低端市场(200美元以下)受到的冲击最大,其物料清单(BOM)成本自年初以来上涨了20%-30%,中高端市场的价格上涨幅度为10%-15%。”

根据Counterpoint Research 最新发布的《面向 GenAI 的内存解决方案》报告,到2026年第二季度,内存价格可能还会上涨 40%,导致物料清单成本在当前高位的基础上再上涨8%到15%以上。

由于成本转嫁和投资组合重组,该机构预计明年平均售价(ASP)也将上涨 6.9%,高于在2025 年9月发布的先前ASP预测中的3.9%。

5.北京位列全球AI风险投资比例榜首,上海第五

据德国数据机构Statista援引Startup Genome最新调查,2023至2024年,北京有高达66.2%的风险投资流向人工智能项目,这一比例不仅位居全球第一,还超越硅谷(62.4%)、多伦多-滑铁卢走廊(50.3%)和巴黎(43.2%)等传统科技重镇,而上海以21.5%的比例位列第五。

这一数据凸显中国对人工智能战略的坚定投入。美国银行此前也预测,2025年中国在AI领域的总投资将达840亿至980亿美元,创历史新高。而北京正成为这股AI浪潮的核心引擎。根据《中国独角兽企业发展报告(2025年)》,北京以115家独角兽企业、总估值5949亿美元稳居全国首位,远超上海(1851亿美元)、深圳(1651亿美元)等城市。

根据该榜单,跻身前十的城市还有新加坡市、东京、阿姆斯特丹、西雅图和纽约。随后为华盛顿、波士顿、亚特兰大和班加罗尔。

值得一提的是,在所有独角兽企业中,人工智能领域以4612亿美元的总估值高居榜首,远超新消费零售(2039亿美元)和集成电路(1925亿美元)。

6.2025全年半导体营收有望站上8000亿美元

调研机构Omdia根据其最新研究表示,半导体行业2025年第3季的营收达到2163亿美元,首次突破单季2000亿美元大关,环比实现14.5%增长。按目前情况预测,2025全年半导体营收有望站上8000亿美元。

Omdia表示,往年第3季半导体营收平均季增幅度略高于7%,先前市场预期今年第3季将季增约5%,在几乎所有半导体产品表现都优于预期带动下,第3季实际表现大幅超乎市场预期。

2025年半导体市场复苏更加健康,Omdia表示,AI和存储器虽然依然是市场扩张的主要动能,但其他领域的市场也强劲成长。

- 2025年第三季度前十大晶圆代工厂产值环比增长8.1%

根据TrendForce集邦咨询最新调查,2025年第三季度全球晶圆代工产业在人工智能高性能计算(HPC)和消费电子新品主芯片与周边IC需求的双重推动下持续增长。7纳米及以下先进制程生产的高价值晶圆对营收贡献最为显著,加上部分厂商成功把握供应链分化带来的机遇,使前十大晶圆代工厂第三季度合计营收环比增长8.1%,接近451亿美元。

TrendForce集邦咨询指出,由于预期2026年市场形势将受国际局势影响,且2025年中期以来存储器价格持续上涨、产能紧张,供应链对2026年主流终端应用需求态度趋于谨慎。尽管车用和工控领域预计将于2025年底重启备货,但第四季度晶圆代工产能利用率增长动力可能受限,前十大厂商合计产值环比增幅预计将明显收窄。

分析第三季度主要晶圆代工企业业绩表现:行业龙头TSMC(台积电)营收主要来源于智能手机和HPC领域,适逢Apple(苹果)积极备货iPhone系列,同时NVIDIA(英伟达)Blackwell系列平台正处于量产旺季,TSMC晶圆出货量和平均销售价格(ASP)双双环比增长,营收达近331亿美元,环比增长9.3%,市场份额微升至71%。