1、云英谷更新招股书:AMOLED芯片设计领域全球领先,市占率大陆第一,三年销量翻三倍

2、华勤技术:预计2025年净利润40亿元-40.5亿元 同比增长36.7%-38.4%

3、芯瑞达披露参股基金投资项目新进度:国仪量子、昆仑芯已在IPO

4、通富微电2025年净利润同比预增62.34%至99.24%

5、海康威视2025年实现营收924.96亿元,净利同比增长18.46%

1、云英谷更新招股书:AMOLED芯片设计领域全球领先,市占率大陆第一,三年销量翻三倍

1月19日晚,港交所网站显示,云英谷科技股份有限公司(以下简称“云英谷”)更新了IPO申请材料,据悉,此为公司依据港交所相关规定,遵循常规流程对招股书内容进行的必要更新,标志着其上市进程正有序推进。本次IPO,公司拟将募集资金用于支持AMOLED TDDI芯片的研发及优化以及拓展其应用场景、支持Micro-OLED及Micro-LED显示驱动背板的研发及优化、战略投资或收购等。

作为专注于显示驱动芯片设计的高科技企业,云英谷致力于赋能世界智能终端显示体验升级,根据弗若斯特沙利文的报告,按2024年销量统计,公司是全球智能手机AMOLED显示驱动芯片市场的第五大供应商,也是中国大陆最大的供应商。同时公司是全球Micro-OLED显示背板/驱动市场最大的设于中国的独立供应商:2024年市场份额达40.7%,位居全球第二。

行业地位稳固 出货规模持续高增

经过多年技术积累与产品迭代,云英谷已稳居显示驱动芯片行业核心位置。公司不仅是中国大陆首家通过品牌客户认证的 AMOLED 显示驱动芯片企业,也是唯一一家对品牌公司累计出货量超过千万颗的大陆厂商。

据招股书披露信息,截至2024年末,云英谷AMOLED显示驱动芯片已向全球多家头部智能手机品牌厂商量产出货,并成功应用于超10个产品系列。目前公司合作品牌合计占据全球智能手机四分之一以上的市场份额,充分体现了行业对公司产品品质与性能的高度认可。值得关注的是,2025年12月,公司成为某知名品牌新一代产品的AMOLED显示驱动芯片独家供应商,进一步深化了与核心客户的合作关系。

从数据来看,公司业务规模保持快速增长。2022 年至 2024 年,云英谷 AMOLED 显示驱动芯片销量由 1,410 万颗提升至 5,140 万颗,实现三年销量翻三倍;同期,其在全球智能手机品牌 AMOLED 显示驱动芯片中的供货份额由 2.4% 提升至 5.7%,规模效应持续显现,直接带动营业收入由5.51亿元增至8.91亿元。2025年前十个月,公司实现营业收入8.96亿元,毛利1.25亿元,毛利率较2024年全年水平显著提升,盈利结构持续优化。

除应用于智能手机的AMOLED显示驱动芯片外,云英谷核心产品还包括主要应用于VR/AR设备的Micro-OLED显示驱动背板芯片,公司是该领域最大的独立厂商及中国厂商。目前,公司已开始为新推出的搭配无人机使用的头戴式显示设备出货 Micro-OLED 显示背板 / 驱动,并正在与领先的行业合作伙伴磋商 Micro-OLED 技术服务协议。

核心技术自主可控 研发创新高筑壁垒

研发创新能力是云英谷持续成长背后的原动力。招股书显示,2022年至2025年10月末,公司累计研发投入8.32亿元,占同期总收入的27.2%;其中2022年至2024年研发费用复合年增长率达12.4%,彰显了对技术创新的坚定投入。截至报告期末,公司已在中国大陆注册发明项专利28项,另有 12 项专利申请待批,同时于美国、日本、中国台湾及欧洲注册专利 51 项。

公司已掌握行业领先的软硬一体全栈自研显示驱动技术,全面覆盖显示驱动芯片设计、驱动补偿算法开发、像素补偿电路布局三大关键技术环节,推出的LTPO显示驱动芯片、高分辨率Real-RGB AMOLED显示驱动芯片等均为行业首创,核心性能达到世界领先水平,具备高分辨率、高刷新率、低功耗、高反应速度等显著优势。

针对AMOLED显示材料特性,云英谷开发的一系列驱动补偿算法,有效适配复杂应用场景,既提升显示效果,又改善了显示模组良率,建立差异化竞争优势。根据弗若斯特沙利文的报告,公司还是中国大陆首家开发RAM-less AMOLED显示驱动芯片并实现品牌公司导入和大规模量产的厂商,该技术在保证显示品质的同时显著降低芯片成本,推动AMOLED显示面板向中低档智能手机普及。

当前,公司已围绕AMOLED显示驱动芯片、Micro-OLED显示背板驱动两大核心方向,开发近20个产品系列,支持各类分辨率、刷新率及主流封装方式,适配众多显示屏,并可根据品牌公司特殊屏幕形态需求进行定制化调整。

云英谷表示,公司将紧抓行业发展趋势,向着更高性能、更低功耗、更低成本、更高集成度、AI 优化方向不断迭代现有产品和技术,并逐步向智能穿戴、电视、笔记本、车载显示屏等领域拓展,同步开发AMOLED TDDI芯片和Micro-LED显示背板驱动等关键产品,持续挖掘广阔的潜在市场空间,不断推动显示驱动技术的创新与发展。

2、华勤技术:预计2025年净利润40亿元-40.5亿元 同比增长36.7%-38.4%

1月21日,华勤技术披露了2025年度主要经营数据称,经公司初步核算,2025年度,公司预计实现营业收入1,700亿元到1,715亿,同比增长54.7%到56.1%;预计实现归属于上市公司股东的净利润40.0亿元到40.5亿元,同比增长36.7%到38.4%。

关于业绩大幅度增长的原因,华勤技术表示,在人工智能技术的加速落地和各类智能产品的更新迭代背景下,公司依托“3+N+3”智能产品大平台战略以及全球化产业布局,进一步强化在移动终端、个人电脑、数据中心、汽车电子等领域的平台化服务能力,以深厚的研发设计能力、高效的供应链平台、全球化的智能制造及精密结构件能力,服务于各细分领域的全球领先科技公司,为客户创造价值,实现公司长期稳健发展。

3、芯瑞达披露参股基金投资项目新进度:国仪量子、昆仑芯已在IPO

近日,芯瑞达在接受机构调研时表示,公司参与的安徽省国海瑞丞芯车联动创业投资基金,聚焦新能源汽车和智能网联汽车产业链核心赛道,重点布局车载显示、智能网联汽车等细分领域。

目前该基金投资计划与进度推进顺利,已投项目整体质量优良。其中,国仪量子项目已申报科创板并进入问询阶段,昆仑芯项目也已向港交所提交上市申请。

芯瑞达通过基金布局实现产业链协同延伸,将自身技术积累与新能源汽车、智能网联领域的发展机遇相结合,进一步拓宽业务边界。

车载显示作为公司核心模组业务的重要延伸方向,也将借助基金投资生态获得更多资源支持与合作契机。未来,芯瑞达将持续聚焦核心业务升级与新兴领域布局,深化在车载显示、智能网联汽车等领域的布局。

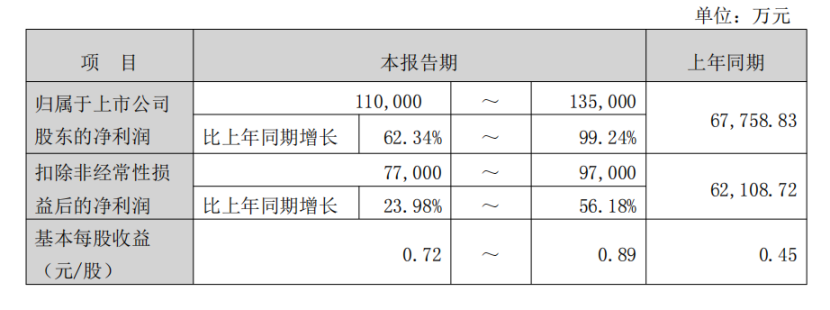

4、通富微电2025年净利润同比预增62.34%至99.24%

1月20日,通富微电发布2025年度业绩预告,公司预计全年归属于上市公司股东的净利润为11亿至13.5亿元,同比增幅达62.34%至99.24%,扣非后净利润也实现23.98%至56.18%的同比增长,基本每股收益0.72至0.89元。

通富微电2025年紧抓全球半导体行业结构性增长机遇,中高端产品营收贡献尤为突出,成为业绩增长的核心引擎。

同时,公司强化经营管理与成本费用管控,围绕供应链上下游布局产业投资,取得丰厚投资收益,进一步增厚了年度业绩。

此前,通富微电在投资者互动平台表示,公司将通过不断提升产品档次和技术水平以及积极应对市场变化,以期降低周期波动对业绩的影响。

5、海康威视2025年实现营收924.96亿元,净利同比增长18.46%

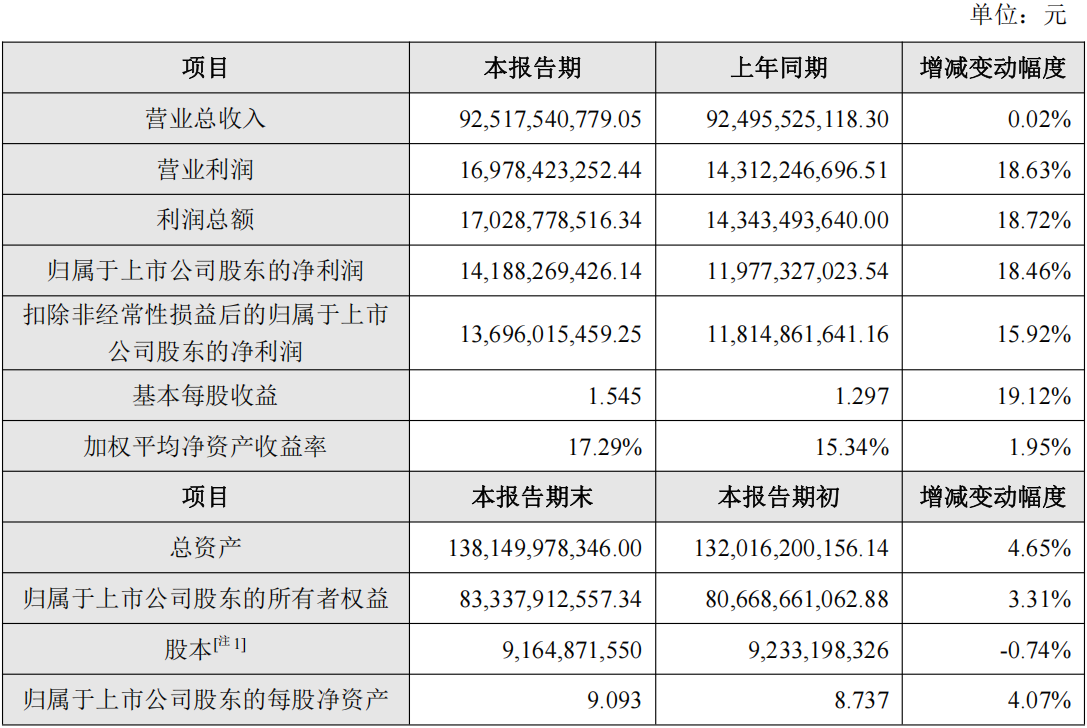

1月21日,海康威视发布的2025年度业绩快报显示,公司全年实现稳健经营,盈利能力显著提升。

2025年公司营业总收入达92,517,540,779.05元,较上年同期的92,495,525,118.3元微增0.02%;营业利润为16,978,423,252.44元,同比增长18.63%;利润总额17,028,778,516.34元,同比增长18.72%。

归属于上市公司股东的净利润为14,188,269,426.14元,较上年同期的11,977,327,023.54元增长18.46%;扣除非经常性损益后的归属于上市公司股东的净利润为13,696,015,459.25元,同比增长15.92%。基本每股收益1.545元,同比增长19.12%;加权平均净资产收益率17.29%,较上年同期提升1.95个百分点。

财务状况方面,截至2025年末,公司总资产138,149,978,346元,较期初增长4.65%;归属于上市公司股东的所有者权益83,337,912,557.34元,较期初增长3.31%;归属于上市公司股东的每股净资产9.093元,同比增长4.07%。值得注意的是,报告期内公司实施股份回购注销,总股本由9,233,198,326股变动至9,164,871,550股,变动幅度为-0.74%。

海康威视表示,2025年度公司主动推进全面经营策略调整,坚定执行以利润为中心的经营导向,持续推动组织变革和精细化管理,加快数字化转型,助力实现高质量、可持续增长。同时,公司持续加强应收账款回款管理,经营性现金流显著增长,为稳健运营和可持续发展提供了坚实保障。