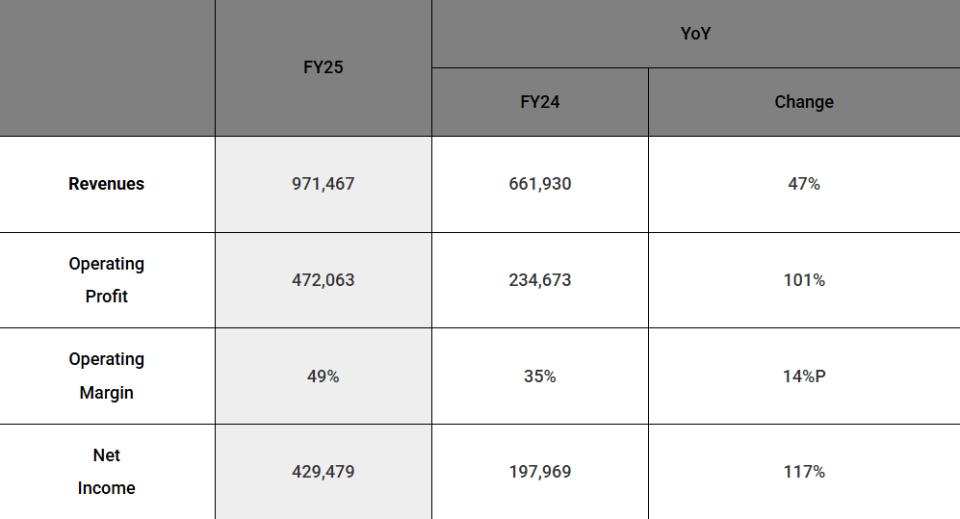

当地时间1月28日,韩国内存巨头SK海力士发布2025年全年财报。财报显示,SK海力士2025年营收达到97.15万亿韩元(约合720亿美元),同比增长47%。

全年营业利润突破47万亿韩元(约合350亿美元),同比增长超过一倍。第四季度表现尤为突出,营收环比增长34%,营业利润环比激增68%,营业利润率高达58%。

净利润近43万亿韩元(约合318亿美元),不仅创下自身历史新高,更是首次在利润上超越了老对手三星电子。业绩公布后,公司股价应声上涨5.13%,市值进一步攀升。

SK海力士2025年营收、营业利润、净利润数据

更让投资者振奋的是,SK海力士宣布将额外派发1万亿韩元股息,并回购注销价值约12.2万亿韩元的股票,展现出强劲的现金流实力与回报股东的决心。

而这一切,都离不开一个关键词:AI内存。

推动SK海力士业绩增长的核心动力,是所谓的高带宽内存(HBM)芯片。该公司表示,2025年HBM收入同比增长超过一倍,成为业绩创纪录的关键。随着AI从训练走向推理,对高性能内存的需求持续攀升,SK海力士凭借在HBM3E和HBM4领域的领先地位,成为行业少数能稳定供货的厂商。

SK海力士企业中心总裁宋贤宗在财报中强调:“我们将强化角色,不仅是产品供应商,更是AI时代的核心基础设施合作伙伴”。

SK海力士在2026年CES展览上展示HBM4高性能内存芯片

BNK Securities的分析师Lee Min-hee指出:“HBM需求的增长速度超出预期,显著提升了SK海力士的盈利水平。如果该公司本季度业绩再次超越市场共识,将进一步加强其作为AI投资周期最大受益者的声誉”。

除了HBM,服务器用常规内存解决方案的需求也在第四季度急剧上升。SK海力士已全面量产1cnm工艺(即第六代10纳米技术)DRAM,并推出高容量服务器模块,进一步巩固在服务器市场的竞争力。

NAND(非易失性存储)业务方面,尽管上半年需求疲软,但随着下半年企业级固态硬盘(eSSD)需求回升,SK海力士全年营收也创下历史新高。该公司已完成321层QLC产品的开发,未来将通过技术升级持续提升产品竞争力。

分析师Ray Wang指出:“除了HBM,商品化DRAM(动态随机存取存储器)今年将成为SK海力士关键的盈利驱动力,这得益于迅速扩大的利润率和结构性供应短缺。”

为应对持续增长的需求,SK海力士正在加快推进产能建设。清州M15X工厂将尽快提升产能,龙仁半导体集群的首座工厂也在规划中,以确保中长期供应能力。

与此同时,SK海力士在韩国清州和美国印第安纳州的先进封装设施建设进展顺利,这将帮助其建立从前端到后端的全球一体化制造能力,更灵活地响应客户需求。

基于强劲的业绩,SK海力士宣布了一项规模可观的股东回报计划:额外派发1万亿韩元股息,加上常规股息,2025财年总股息达到2.1万亿韩元。同时,该公司计划注销1530万股库存股,约合12.2万亿韩元,相当于总股本的2.1%。

这一举措被市场解读为公司对未来盈利能力的信心,也进一步推高了股价。有分析师表示:“SK海力士正在通过实际行动提升每股价值,增强股东信任。”

展望2026年,SK海力士预计AI内存需求将持续旺盛,不仅HBM供不应求,服务器DRAM和NAND的整体需求也将增长。该公司计划继续推进HBM4量产,并拓展AI内存产品组合,包括SOCAMM2和GDDR7等新解决方案。

宋贤宗表示:“公司将基于技术优势,保持可持续增长,并在投资、财务稳定和股东回报之间取得平衡。”在AI浪潮中,SK海力士正从一家内存制造商,转型为不可或缺的基础设施伙伴。