3月30日,豪威集团(原韦尔股份)交出2025年成绩单。单从数据看,这无疑是一份靓丽的财报:营收288.55亿元,同比增长12.14%;归母净利润40.45亿元,同比大增21.73%。

这份看似完美的答卷背后值得细究,为何利润增幅远高于营收增幅,又有哪些被掩盖的隐患?

一、利润增长“真相”

1. 行业红利托底,核心业务贡献基础增长

2025年,全球半导体行业筑底回升,汽车电子、AIoT领域需求爆发,直接带动CIS(CMOS图像传感器,摄像头核心组件)市场复苏。据Sigmaintell数据,2025年全球车载CIS需求突破4.6亿颗,同比增长21%,行业红利持续释放。

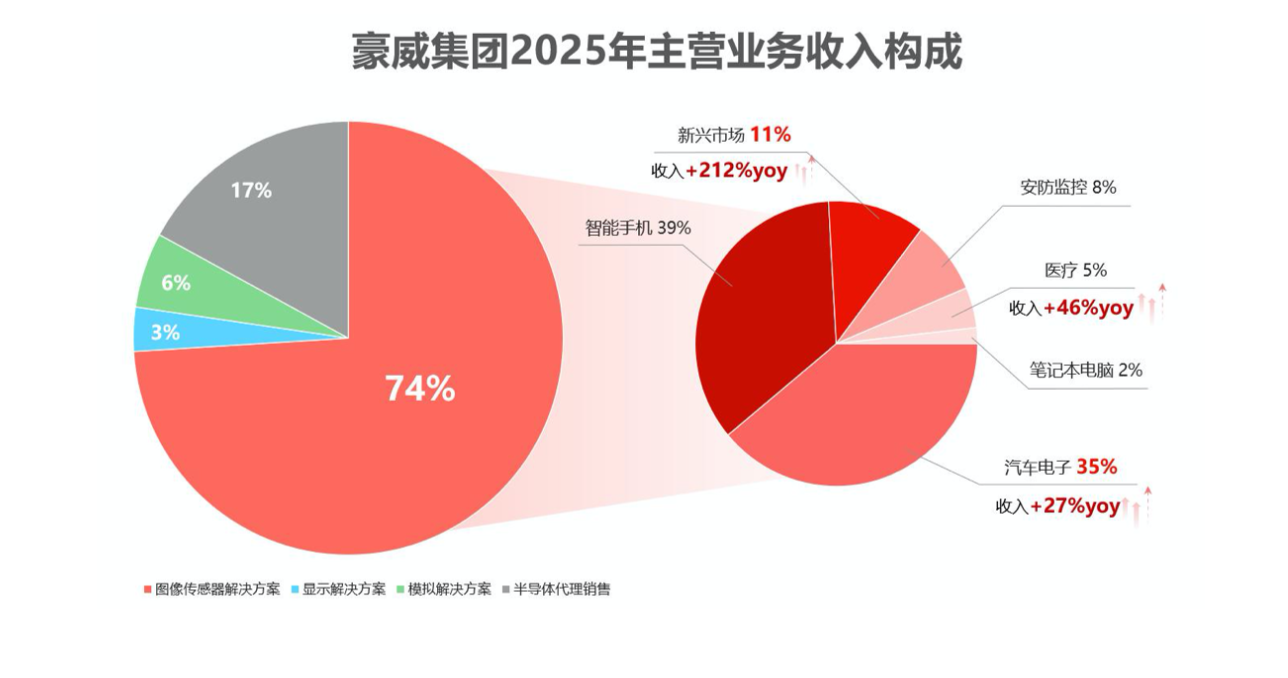

受益于此,豪威集团核心的半导体设计业务实现销售收入238.00亿元,占主营业务收入的82.60%,较上年增加9.98%;其中,图像传感器解决方案业务营收212.46亿元,占主营业务收入的73.73%,同比增加10.71%,成为营收增长的核心支柱。

2. 利息收入反哺利润,管理费用降本增效

2025年,豪威集团的财务费用同比大降470.08%,简单来说,公司不仅没在利息上花钱,反而通过理财赚了钱。利息收入直接为利润表贡献了约3.94亿元的正面影响,成为利润增长的重要推手。但这笔钱并非主营业务带来的经营性利润,它依赖于账上现金的理财效率,具有较大的波动性和不可持续性。

与此同时,报告期内,公司管理费用为6.96亿元,同比下降6.95%,主要系折旧摊销费用减少所致。销售费用仅微增1.36%,远低于营收增速。

二、光鲜表面下的“冰山”

隐患一:核心基本盘萎缩,业务转型仍处阵痛期

作为豪威集团CIS业务的核心基本盘,智能手机领域表现疲软,成为业绩的主要拖累。2025年,图像传感器业务中来源于智能手机市场的收入同比下降了15.61%。

尽管汽车电子和新兴市场表现亮眼:汽车市场相关收入约74.71亿元,同比增长26.52%,市场份额持续提升;新兴市场收入约23.69亿元,同比暴涨211.85%,但智能手机业务占比仍达39%,其下滑幅度较大,短期内难以被其他业务完全对冲,企业正处于新旧业务动能转换的阵痛期。

隐患二:存货高企,资金占用压力持续加大

截至2025年末,豪威集团存货净额高达85.98亿元,占期末流动资产的比例为32.49%,较上年年末增长23.61%,增速远超营收增速(12.14%),反映出公司产品去库存压力较大。

豪威集团也明确提示了风险:“如果未来出现由于公司未及时把握下游行业变化,或其他难以预计的原因导致存货无法顺利实现销售,将对公司经营业绩及经营现金流产生不利影响。”