刚刚,全球最大的PCB直接成像设备供应商芯碁微装在港交所敲钟上市。芯碁微装发行价为每股252.73港元,开盘价每股439港元,开盘大涨73.70%,开盘总市值为636.55亿港元, 折合人民币约553.43亿元。

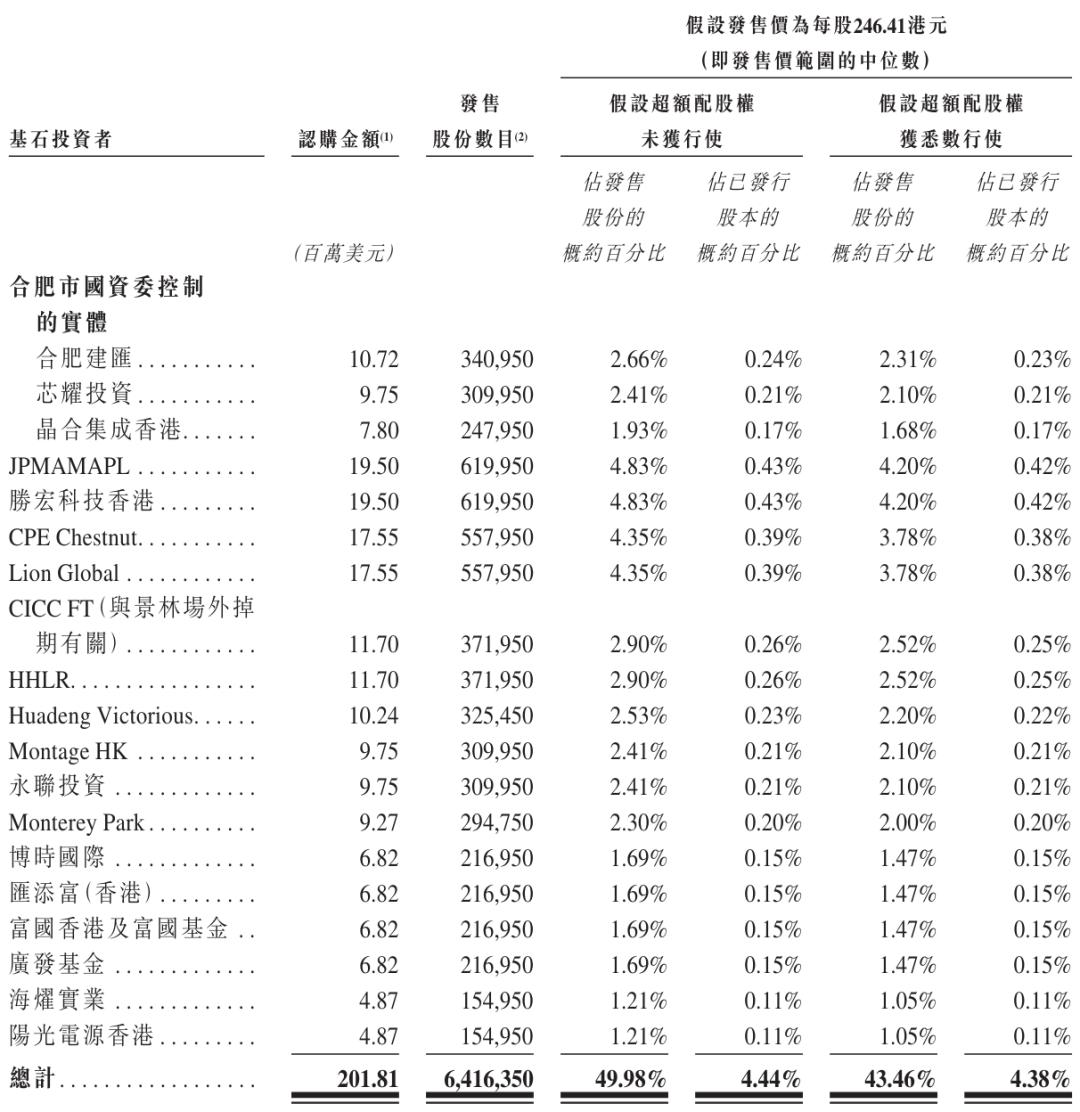

值得注意的是,芯碁微装基石认购总额约15.81亿港元,参与方包含合肥市国资委控制实体(合肥建汇、芯耀投资、晶合集成香港)、胜宏科技香港、澜起科技、高瓴资本等产业与头部机构锁仓认购。

此次芯碁微装IPO募集资金将用于加强研发能力、扩大整体产能、进行战略性投资及/或收购、扩大全球销售业务及海外销售与服务网络,以及用作运营资金及其他一般企业用途。

全球最大的PCB直接成像设备供应商,年入超14亿

芯碁微装是全球最大的PCB直接成像设备供应商,市场份额为18.8%。据灼识咨询的数据,按2025年收入计算,芯碁微装在全球直写光刻设备供应商中排名第四,市场份额为9.4%。

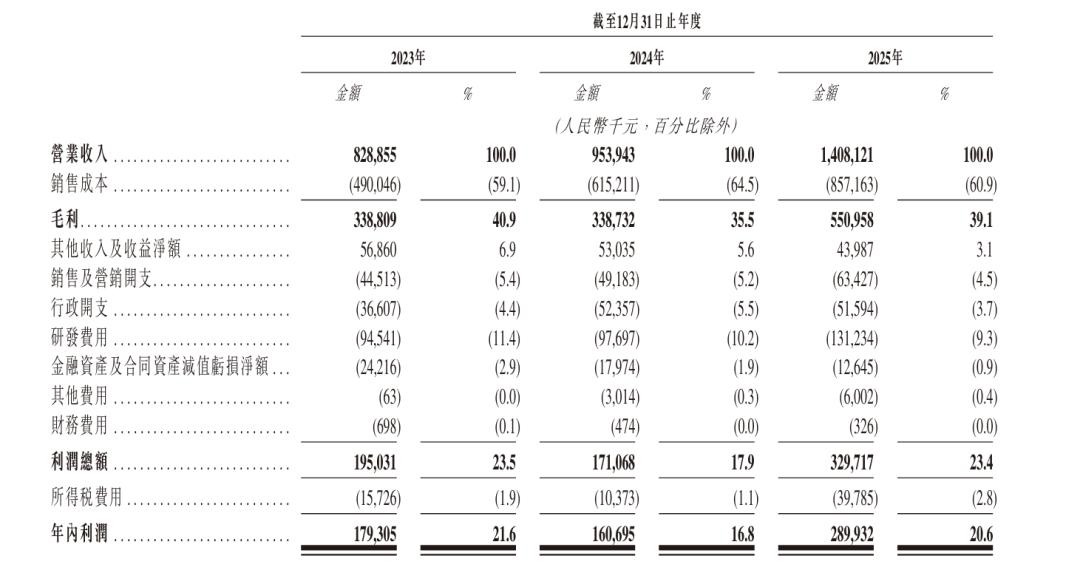

2023年、2024年、2025年,芯碁微装营收分别为8.29亿元、9.54亿元、14.08亿元,净利润分别为1.79亿元、1.61亿元、2.90亿元。针对净利润的变化,芯碁微装表示2023年到2024年有所下降,主要是因为与产品升级相关的库存减值。而2025年净利润增长主要是源于三个方面的原因,一是最直接的销量增加,二是海外销售和半导体设备销售的贡献增加,从而提升了毛利率,三是收益增加,尤其是国内客户需求强劲,同时也得益于AI服务器相关应用和先进封装的资本支出增加、国产替代的持续需求、交付能力提升,以及主要客户的重复采购支持。

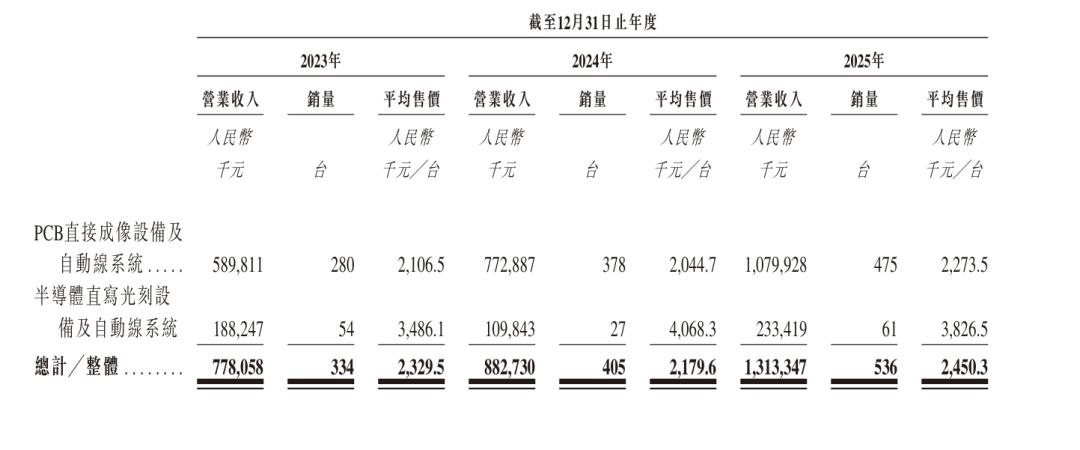

过去三年,芯碁微装PCB直接成像设备及自动线系统的营业收入分别为5.90亿元,7.73亿元,10.80亿元,半导体直写光刻设备及自动线系统营业收入分别为1.88亿元,1.10亿元,2.33亿元,半导体相关业务正成为新的增长点,2025年该业务收入同比增长112.5%。值得注意的是,营业收入与产品销量未形成显著正相关关系,其中半导体直写光刻设备及自动线系统三年销量分别为54台、27台、61台,而PCB直接成像设备及自动线系统销量则分别为280台、378台、475台。

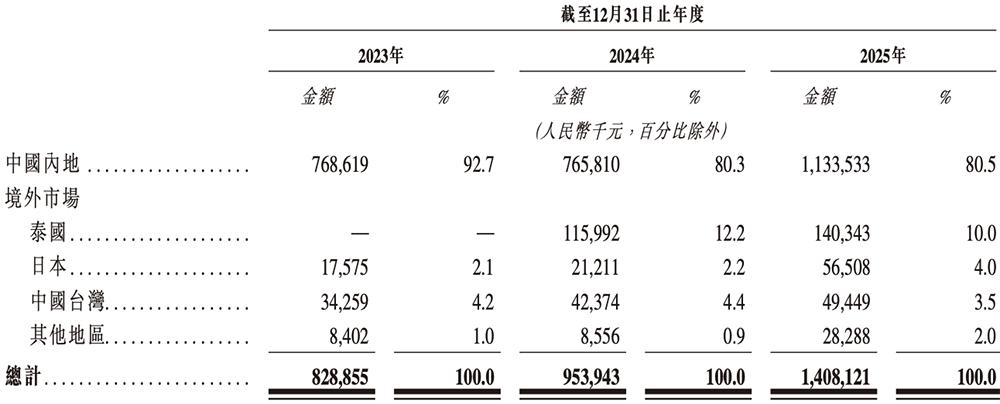

再细看芯碁微装的收入来源,不难发现中国内地是其核心营收阵地,2023年占比为92.7%,2024年占比为80.3%,2025年占比为80.5%。不过,海外市场的表现也不容忽视,其境外收入占比从2023年的7.3%攀升至2025年的19.5%,泰国、日本、中国台湾都是其重要的海外市场。

还有一个值得关注的数据,过去三年芯碁微装库存分别为3.085 亿元、5.778 亿元及 7.712 亿元,其中库存商品分别占5.0%、16.3%及14.1%,库存周转天数分别为227.5天、262.9天及287.2天。

拥有近100类设备,客户涵盖七成全球百强PCB制造企业

根据是否使用实体掩模版,光刻技术可分为掩模光刻技术及直写光刻技术。掩模光刻依赖实体掩模版,利用光束穿透实体掩模版以实现投影曝光过程;而直写光刻(在行业实践中亦称为数字掩模光刻或无掩模光刻)则无需实体掩模版,而是利用光束直接聚焦于基板上以实现曝光过程。

全球直写光刻设备的市场规模预计将从2024年的人民币约112亿元增长至2030年的人民币约190亿元,期间复合年增长率为9.2%。目前,全球半导体相关领域的直写光刻设备市场高度集中,前五大供应商合计市场份额超过70%。2025年芯碁微装在半导体相关领域的直写光刻设备销售额达到人民币2.33亿元,市场份额为2.8%。

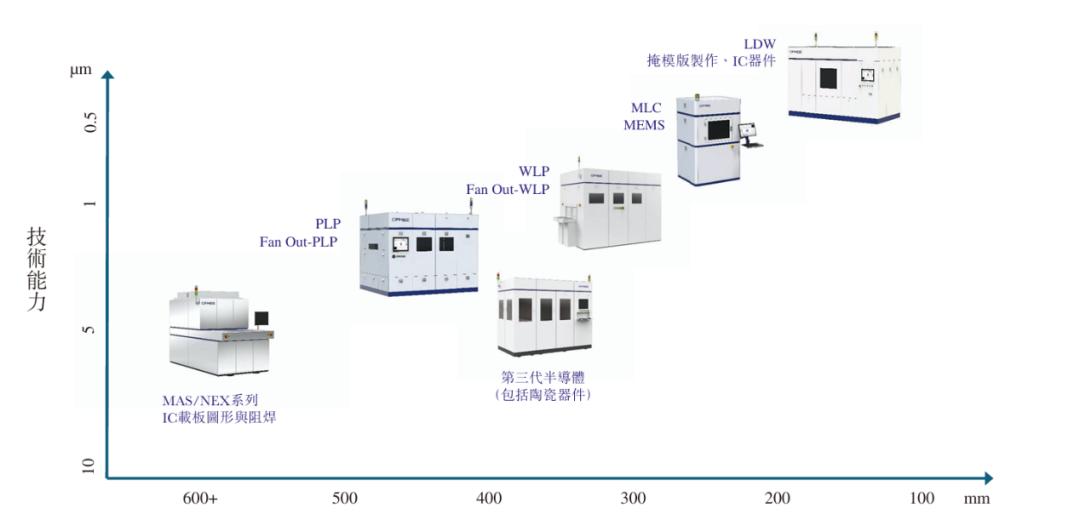

芯碁微装半导体直写光刻设备及自动线系统主要用于IC掩膜版制造、IC载板、先进封装以及micro/mini LED及OLED显示面板生产的光刻工艺环节。与PCB直接成像设备相比,半导体直写光刻设备支持350nm的更窄最小线宽,旨在满足高端半导体及显示设备生产工艺的严格要求。

芯碁微装半导体直写光刻设备专为亚微米级精度而设计,适用于广泛的半导体及显示应用。该等产品能够支持130nm至90nm制程节点的掩膜版制作、晶圆级及面板级封装、MEMS以及micro/mini LED及OLED面板制造。

而PCB直接成像设备主要用于印制电路板制造的曝光工艺。随着电子产品不断向智能化、小型化及多功能化发展,印制电路板上集成的组件数量显著增加。该趋势推动了线宽、线距、孔径以及导电层及绝缘层厚度等参数的不断精细化。因此,对印制电路板的曝光工艺提出了更高的技术要求,尤其是在曝光精度方面。在大规模印制电路板生产领域,直接成像技术已实现成熟应用。

全球PCB直接成像设备的市场规模预计将由2024年的人民币约46亿元增长至2030年的人民币约67亿元,复合年增长率为6.6%。芯碁微装PCB直接成像设备及自动线系统主要用于PCB制造的光刻工艺,特别是用于图形层及阻焊层的光刻。光刻工艺乃属PCB制造的基本步骤,涉及通过精确的光学图形化及后续显影将设计的电路图形转移到PCB基板上。

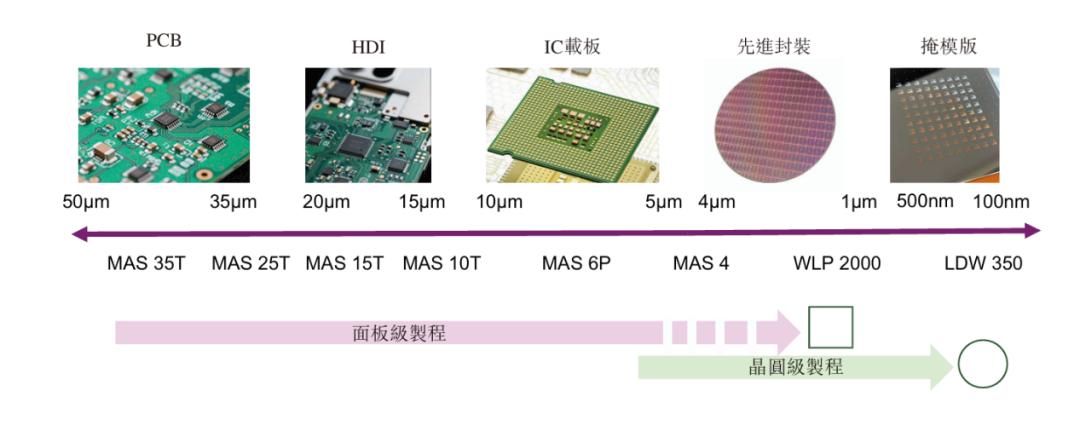

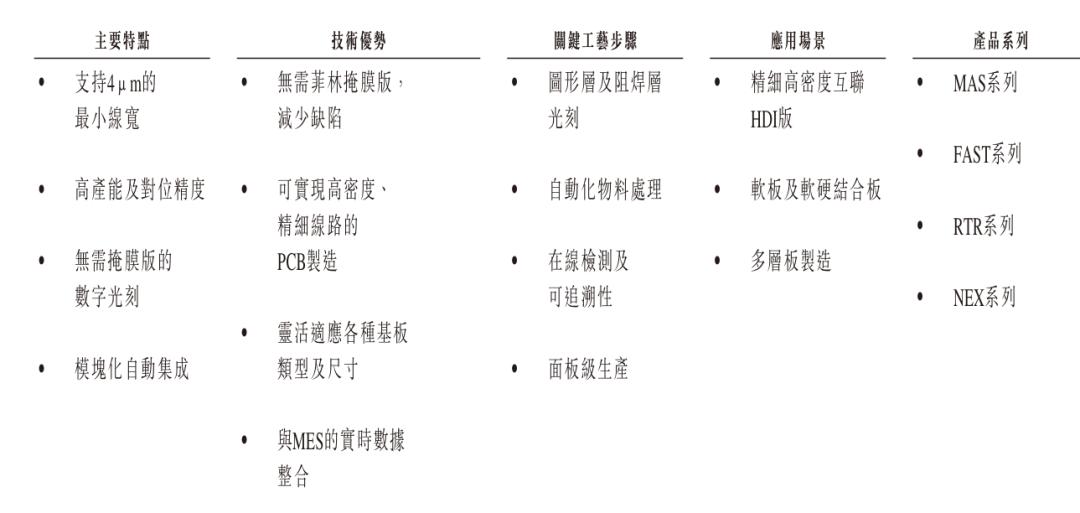

传统上,光刻工艺依赖于菲林掩膜版。然而,芯碁微装的直接成像技术无需掩膜版即可实现数字光刻,从而简化生产并降低与菲林材料相关的缺陷风险。PCB直接成像设备支持4μm的最小线宽,可满足如HDI板等广泛PCB应用的技术要求。

芯碁微装的设备在最小线宽、产能及对位精度方面可达致具竞争力的水平。其中,MAS 4型号可实现4μm的最小线宽,满足IC载板制造的严格要求。MAS 35T独立系统在最小线宽为35μm及对位精度为±12μm的情况下,产能可达每小时480片;而MAS 15T独立系统在最小线宽为15μm及对位精度为±8μm的情况下,产能可达每小时360片。

招股书显示,截至2025年12月31日,芯碁微装已为逾600家客户提供近100种类型的PCB直接成像设备和半导体直写光刻设备。根据灼识咨询的资料,截至2025年6月30日,芯碁微装客户涵盖全球全部十大PCB制造商及全球百强PCB制造商中的七成。

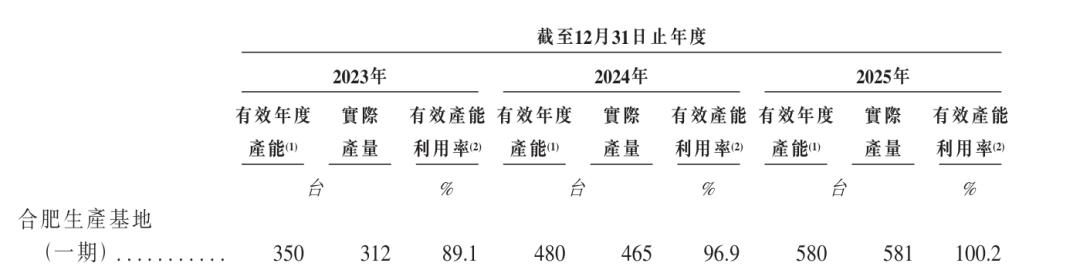

过去三年,芯碁微装研发费用分别为0.95亿元、0.98亿元、1.31亿元,占各年营业总收入的11.4%、10.2%和9.3%。同时,芯碁微装在合肥建有一个生产基地,其中合肥生产基地(一期)总建筑面积约为34,879.8平方米,2021年投产,专门生产高端PCB直接成像设备、晶圆级封装直接成像光刻设备及FPD设备,过去三年实际产能利用率分别为89.1%、96.9%及100.2%。

而合肥生产基地(二期)总建筑面积约为40,397.9平方米,2025年9月开始初步试运营,专门生产自动线系统、高端PCB直接成像设备、激光钻孔设备、晶圆级封装直接成像光刻设备和平板显示器设备。在初步试运营阶段,合肥生产基地(二期)已经生产了48条自动化生产线,以支持96台LDI设备。

结语

芯碁微装是全球唯一一家商业化产品覆盖全部PCB、IC载板、先进封装和掩膜版应用的公司,是国内仅有的两家商业化产品覆盖先进封装应用的公司之一,也是国内仅有的三家产品覆盖掩膜版应用的公司之一。此次实现A+H双重上市,不仅可以借助大额募资加码高端光刻研发、扩充产能、整合上游产业链,缓解设备行业重资产资金压力,而且依托于港股国际资本平台加速海外市场布局,抢占东南亚PCB与全球先进封装增量。

作为港交所首只以直写光刻设备为主营业务的上市标的,芯碁微装成功上市也代表国内高端微纳装备正式迈入全球竞争阶段。