过去几年,资本的热钱集中在AI相关的概念身上,AI芯片厂商们,也上演了一场“造富神话”。

海外企业中,英伟达、AMD、博通市值屡创新高;在国内,寒武纪成为科创板史上首只市值突破万亿元的个股;海光信息市值一度站上7624亿元;2025年底上市的摩尔线程与沐曦股份,股价上市首日均上涨超过4倍。

资本用脚投票的逻辑并不复杂。作为整条产业链上的“水电煤”,大模型的训练与推理都高度依赖高性能计算芯片,英伟达等芯片厂商因此订单大增。

而随着AI芯片的国产替代进程加速,国产AI芯片产品以性价比、集群化以及本土生态优势逐渐崭露头角,相关厂商身上的想象力更丰富,资本价值也跟着水涨船高。

就连曾提出“当前AI产业的结构并不健康——最底层的芯片环节拿走了行业绝大部分价值,而上层的模型与应用所创造的价值却逐级递减”的百度创始人李彦宏,都坐不住了。

自去年年底以来,百度旗下的AI芯片企业昆仑芯就屡屡被传出即将上市的消息,近期,其投资进展、估值情况陆续被曝出。

图源百度官网

但在琳琅满目的消息中,一条知情人士透露的消息引发关注。根据财经杂志报道,一位知情人士称,投资人若想拿到股份份额,得先购买昆仑芯的货,“想要拿到1000万元的股份份额,需要购买7000万元芯片”。

这呼应了The Information的报道——其援引两位参与路演的人士称,昆仑芯在确定IPO投资者时,优先选择那些愿意采购其芯片的机构。部分参与认购的机构被要求购买价值相当于其认购金额3到7倍的昆仑芯芯片。

截至目前,昆仑芯并没有关于投资人认购问题做出回应,但这种“捆绑销售式”的认购模式还是引发了不少讨论。

如果这条消息属实,昆仑芯可能凭借自身的估值优势,获得稳定的客户和订单、优化财务报告。

但企业的资本价值与商业价值虽相辅相成,衡量维度却并不一样。这种模式将造成的商业价值与资本价值混乱,对昆仑芯而言可能也未必是一件好事。

昆仑芯,要用估值“带货”?

与“配货式”IPO消息一同在市场中流传的,还有关于昆仑芯的估值与客户情况。

6月29日,据美国科技媒体The Information报道,百度旗下AI芯片公司昆仑芯计划赴港上市,目标估值约500亿美元。

另据市场消息,腾讯已成为昆仑芯客户,字节跳动亦在考虑采用其AI芯片。

对于这些消息,百度官方目前暂无回应。而据凤凰WEEKLY财经的报道,有知情人士称,字节跳动考虑采用昆仑芯AI芯片的消息并不属实。

此外,昆仑芯被曝出的估值,在行业中引发了不小的关注。

从数据上看,500亿美元经过换算后为3396亿元人民币,相当于百度市值的约1.3倍,与此前在上市首日即大涨超4倍的摩尔线程和沐曦股份的市值相当。

如果这一目标能够达成,意味着AI芯片行业的下一个造富叙事,很可能在昆仑芯身上发生。

回顾昆仑芯的发展历程,其前身是百度在2011年成立的智能芯片及架构部,其成立之初的任务是FPGA(可编程逻辑芯片)的AI加速计算研发,主要是为了应对搜索的算力压力。

“我们买别人的芯片,毕竟太贵了,所以自己开发了。”李彦宏曾在一次演讲中透露。

在刚刚成立的几年中,这个部门的公开信息并不多,真正拿出成果是在2015年以后,彼时百度的FPGA部署超过了5千片,到2017年,这个数字超过了1.2万。

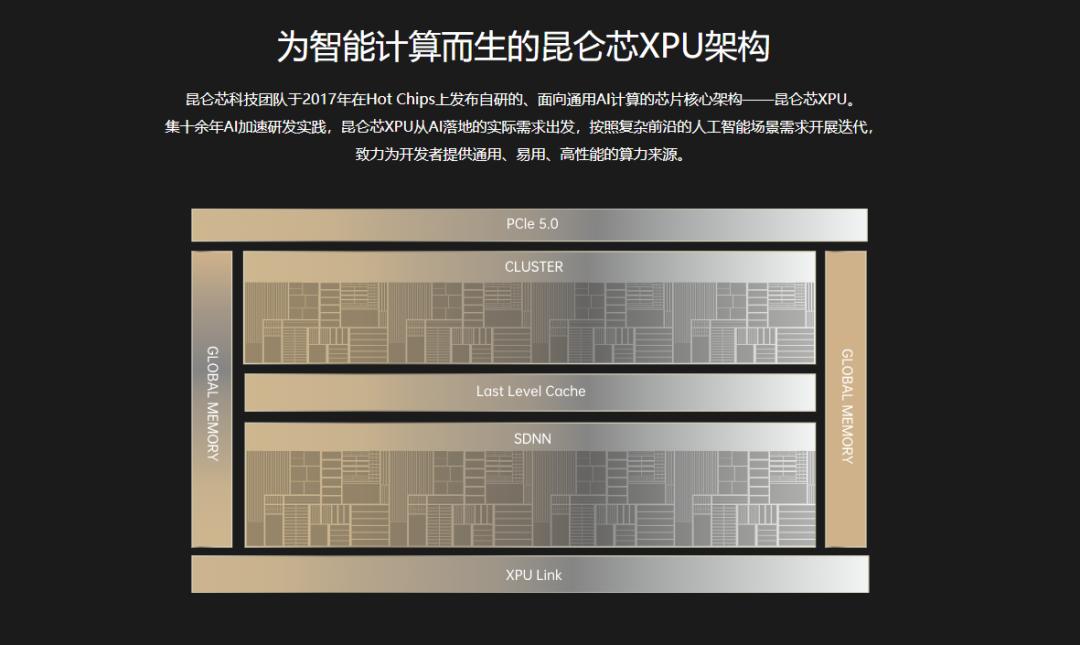

也是在2017年,百度发布了昆仑芯XPU架构,完成了在AI芯片技术上的关键布局。

昆仑芯XPU架构,图源昆仑芯官网

在多年的技术铺垫之下,百度赶上了2018年AI芯片的一轮迅猛增长,发布了第一款AI芯片产品“昆仑1”,在谷歌、Facebook、微软、亚马逊以及阿里、腾讯在内的互联网巨头相继入局的情况下跟上了步伐。

昆仑1在2020年实现量产,并主要部署在百度搜索引擎、小度等内部业务上,累计部署数万片。

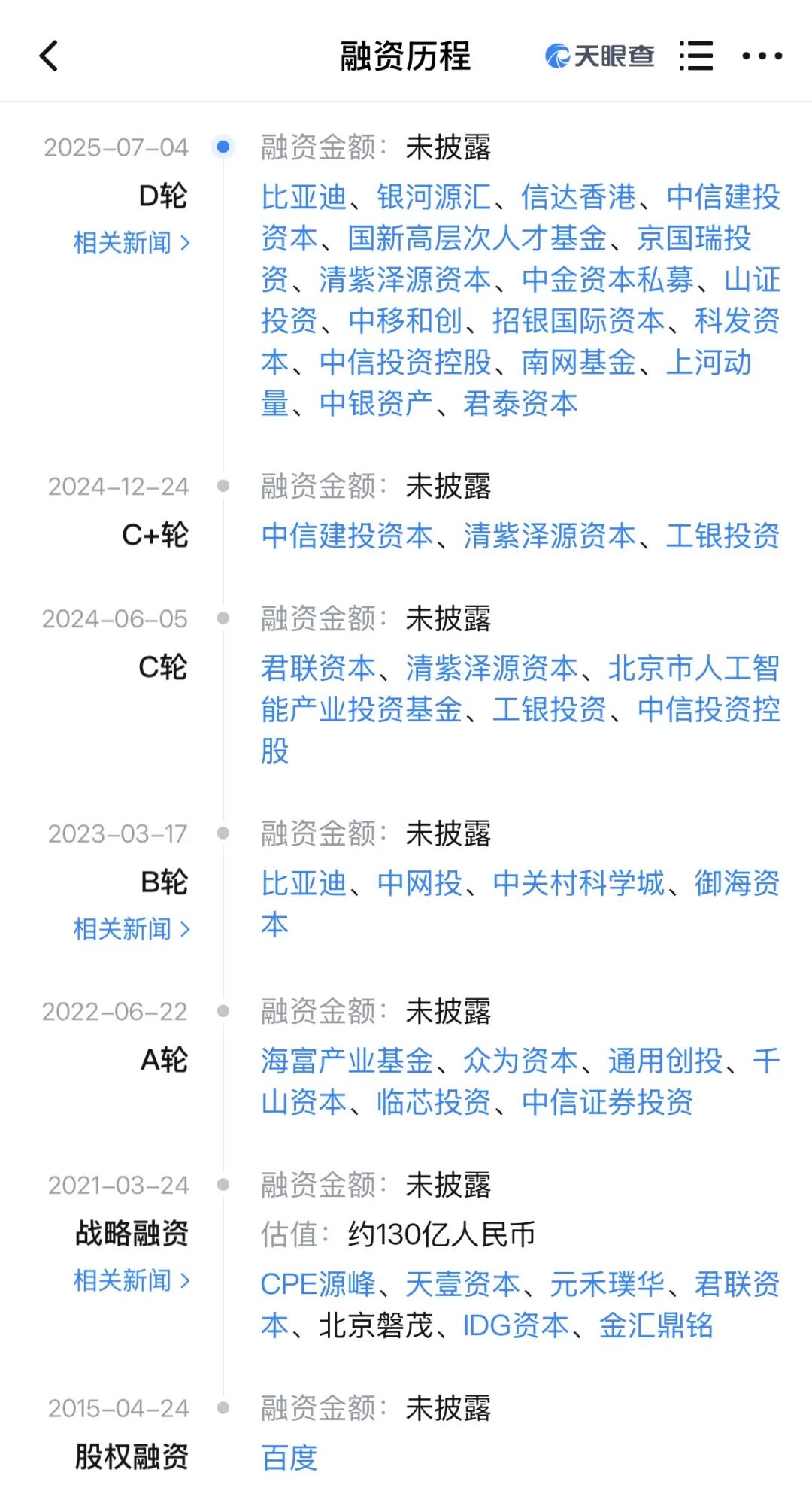

在内部生产应用的同时,为了最大化芯片业务的独立价值,百度在2021年完成了芯片业务的独立融资,昆仑芯科技有限公司正式成立。

天眼查数据显示,昆仑芯的首轮战略融资后估值就已经达到约130亿元。此后,昆仑芯在2022年至2025年间又完成了四轮融资,吸引了包括比亚迪、中关村科学城、君联资本、工银投资、北京市人工智能产业投资基金、招银国际资本等资方,但未再披露具体金额与估值。

昆仑芯融资历程,图源天眼查APP

今年以来,昆仑芯加快独立上市的步伐。

先是百度在今年1月公告称昆仑芯已透过其联席保荐人以保密形式向香港联交所提交上市申请表格(A1表格),以申请批准昆仑芯股份于香港联交所主板上市及买卖。后有昆仑芯5月7日出现在证监会网站IPO辅导公示系统中,“A+H”的双线上市路径明显。

而这场拆分上市的热度,也多次在百度的股价上体现。例如2026年1月2日百度正式公告分拆消息当日,百度港股大涨9%,市值单日飙升超300亿港元;6月29日The Information报道一出,百度港股盘中涨幅一度超过8%。

从这些信号来看,昆仑芯要求投资人“要拿股份份额必须采购”的消息或许并非空穴来风。

不管是在寒武纪,还是摩尔线程、沐曦股份的身上,都可以看到中国AI芯片公司的资本化速度快于真实客户增长速度的情况,这些企业的股份可能一票难求。

且根据钛媒体的报道,在国产芯片行业中,这种“捆绑式认购”的做法并不是个例,部分已经上市的芯片公司均推行这种认购措施;财联社也曾援引消息称,马斯克要求参与SpaceX IPO的投行、律师事务所、审计师和其他顾问购买人工智能聊天机器人Grok的订阅服务。

尽管行业中曾有先例,但这种模式将为昆仑芯带来什么反馈,还尚需观察。

业务+资本绑定,昆仑芯一举多得?

“配货式”IPO的背后,或许是昆仑芯迫切的商业化需求。

在如今AI芯片供需紧张、国产算力替代加速推进的背景下,对于芯片企业而言,产品销量是衡量公司商业化能力的根本指标,也是市场衡量公司融资价值的关键。

AI芯片企业独立、融资、谋上市,一个目的就是寻找产业投资者。例如燧原科技、摩尔线程等企业背后都有不少产业资本入局。

昆仑芯在AI芯片领域的开发不算晚。其核心优势就在于2017年开发的全自研XPU架构,并未采取市场中常见的IP授权或基于开源架构修改的路径,相比竞争对手而言在底层技术上更有主动权。

近年来,昆仑芯的产品迭代速度逐渐加快。自2020年昆仑1代完成量产后,昆仑芯先后在2021年、2024年实现了两代通用AI芯片的量产。新系列产品也在推进,如昆仑芯M100在去年发布,目前已经向大客户交付测试;昆仑芯M300芯片计划在2027年初上市。

在昆仑芯的产品中,昆仑芯三代产品P800,如今是公司的销量主力。P800 FP16的算力达到了345 TFLOPS,是英伟达中国特供版H20(148TFLOPS)的2.3倍,单机8卡就能跑DeepSeek-R1/V3满血版671B模型。

图源昆仑芯官方微信公众号

在Create2026百度AI开发者大会上,百度集团执行副总裁、百度智能云事业群总裁沈抖透露,目前昆仑芯P800已完成规模化验证,2025年至今已交付多个万卡集群。

据了解,目前国家电网、中国钢研、招商银行,以及北大、同济等高校和互联网企业,已经开始规模部署P800,昆仑芯的客户已经覆盖了互联网、通信、金融、能源等多个行业。

今年1月,高盛发布的研报称,昆仑芯2025年销售额预计为35亿元,2026年有望跃升至65亿元。

但或许这些现有的合作,对昆仑芯而言还是不够。

最大的问题在于昆仑芯的独立性,尽管其已经获得了不少外部客户,但作为从百度体系中独立出来的企业,昆仑芯与百度关系紧密,时至今日,百度依然持有昆仑芯57.67%的股份,为控股股东。

过去,百度旗下的AI业务如搜索引擎、智能云、文心大模型均为昆仑芯产品开发的首批客户,但昆仑芯想在资本化的道路上走得更远,就必须向外部证明自己的独立性。

而采用“配货式”IPO的方式,既锁定了上市后的客户与订单,又用股权的稀缺性筛选出真正具备产业协同能力的长期伙伴,还可以获取更多外部股东,减少对百度的依赖,这些都有利于昆仑芯的长远发展。

但这种看起来一举多得的方式存在挑战。

投资者选择采购AI芯片的前提是有需求,但不是所有投资者都有采购AI芯片的需要,配货式IPO的方式或许只能在一些产业投资者、国资引导基金身上奏效,对于一些财务投资者、金融机构而言或许并没有太大吸引力。

同时,“配货式IPO”本质上是用股权锁定了未来的订单预期,相当于把资本市场的信任提前变现。但如果后续产品性能无法跟上客户需求,或产能无法满足交付承诺,昆仑芯面临的将不仅是客户流失,还有二级市场的信任崩塌,影响股价和订单状况。

总体上看,这套逻辑的根本矛盾在于,其能行得通的前提是要靠企业的产品说话,但这种做法又在向市场释放出“芯片卖不动才要捆绑销售”的信号,这反而会影响昆仑芯的品牌形象。

从某种程度上来说,如果昆仑芯“捆绑销售式IPO”这一消息属实,其就更需要在产品上下功夫了。

国产AI芯片“军备赛”,昆仑芯能杀出重围吗?

昆仑芯或许也知道“捆绑销售式”IPO可能带来的风险,但在行业竞争压力越来越大的情况下,这个模式能换来一定的确定性。

在美国对华高端芯片出口管制的升级之下,国产AI芯片企业以较低成本、较高性能的特质,逐渐成为国产AI产业链企业选择合作的对象。

IDC数据显示,2025年中国市场AI加速卡总出货量约400万张。英伟达虽然仍以约220万张的出货量保持首位,占据55%的市场份额,但相较于其过往曾占据约95%的市场份额,已大幅下滑。国产厂商合计出货约165万张,市场份额跃升至41%。

资本层面的关注度也日渐高涨,新玩家陆续完成上市,行业掀起上市潮。

从2025年12月到2026年6月,短短半年时间内,至少6家AI芯片企业登陆或即将登陆资本市场。“国产GPU四小龙”——摩尔线程、沐曦股份、壁仞科技、燧原科技已基本完成上市集结。

市场越来越热,牌桌越来越挤,但昆仑芯却并没有走到行业头部地位。

在IDC发布的数据中,昆仑芯在2025年国产AI芯片出货量排名中与寒武纪并列第三,出货量约11.6万张。而华为昇腾以81.2万张断层领先;阿里平头哥出货约26.5万张,位列第二。

在DBC德本咨询发布的“国产GPU企业TOP20”榜单中,昆仑芯更是排到了第六的位置,位于华为昇腾、寒武纪、海光信息、沐曦股份、摩尔线程之后。

昆仑芯的成长空间也不算大,如今,华为昇腾正在逐步确立市场主导地位,昆仑芯正面临被头部玩家挤压的危险。

摩根士丹利分析师Charlie Chan曾在行业研报中预测:到2026年,华为昇腾将占据国内AI加速芯片市场62%的份额,寒武纪以14%紧随其后,百度昆仑芯与阿里平头哥各占据约5%,而英伟达的市场份额预计将骤降至8%。

这一预测主要表现的是英伟达在国内AI加速芯片市场的份额将被挤压,但也证实了昆仑芯与华为昇腾之间的差距将进一步拉大。

昆仑芯与行业头部企业之间的份额差距,根源还是在产品身上。

如果用华为昇腾作比较,昆仑芯在产品迭代、全栈生态方面均存在差距。

例如华为昇腾FP16算力已经达到640TFLOPS,而昆仑芯P800为345TFLOP;在功耗上,昇腾910C也比昆仑芯P800更节能。

在产品的迭代节奏上,昆仑芯也不及华为。昇腾910C发布于2025年1月,如今已进入商用阶段。相比之下,昆仑芯P800是2024年发布的产品,新产品M100刚刚开始交付测试,M300要到2027年初才能上市。

如果将视线拉至国际市场,昆仑芯与国际厂商的差距也不小,这是国产AI芯片厂商的共性。

例如多数厂商的主流产品采用的制程工艺均为7nm制程,而英伟达H20为4nm,制程更小则意味着英伟达H20拥有晶体管密度更高、耗能更低、频率更高、面积更小等优势。

此外,国内厂商在软件生态与训练性能上与英伟达也有不小的差距。在软件生态上,英伟达CUDA历经近二十年积累,拥有百万级开发者社区和成熟工具链;在训练性能上,英伟达在万卡集群场景、实际混合精度训练中均具备统治力。

更深层次的挑战在制造端。百度高管曾在业绩会上表示,国产AI芯片的发展处于早期,在一些前沿训练场景仍在追赶国际先进芯片。当前的市场趋势从大量训练转向混合推理,国产芯片的短期挑战在于围绕产能和供应链挑战,其需求增长大于供应。

IT时报曾报道,一位接近昆仑芯的行业人士透露,昆仑芯多由三星代工,短期内,交付节奏或受限于三星产能,“可能需要等待一定时间”。

如今的昆仑芯实则面临来自市场、技术、产能的多重压力。

基于此,其采取“配货式IPO”的深层逻辑或许也可以得到解答:借着赛道红利拉高估值后锁定来自股东的芯片采购承诺,然后以确定的订单预期增加与代工厂谈判时的议价与交付筹码,然后以供应优势换产业与资本的长期绑定。

但这毕竟不是长久之计,昆仑芯只有真正在产品性能上赶超对手、在外部客户中证明自己,才能真正跑通商业价值与资本价值的良性循环。

(本文头图来源于昆仑芯官网。)