产业数字化就业调研报告

(2025年二季度)

数字就业可分为数字产业化和产业数字化两部分,对后者的统计较为薄弱。自2024年三季度开始,腾讯研究院携手企鹅有调、微众银行企业金融部联合进行《产业数字化就业调研》,采取线上问卷方式,通过多渠道获取样本,对产业数字化就业做出估计。

根据估算结果,2024年底全国产业数字化就业总量为6195.1万,占全国就业人员的8.4%。之后这一数字连续下降,至2025年二季度末降至6000.9万,其中企业创造的数字化就业数为2083.1万,个体户创造3917.7万。批发零售业是数字化就业体量最大的行业,2025年二季度为2513.8万,占所有产业数字化岗位的41.1%;文化娱乐业是数字就业渗透率最高的行业,2025年二季度渗透率为29.8%。

综合来看,大部分传统产业“触网”的部分仍是薄薄的一层,生产制造业的渗透率仅为4.6%。规模较小的市场主体是创造产业数字化就业的主力,个体户数字就业占比连续四个季度在六成以上。电商是推动产业数字化就业的主力,接近一半的产业数字化就业岗位分布在批发零售业。

研究背景

数字经济是基于互联网,由云计算、区块链、人工智能等新一代通用技术驱动的新经济形态,包括数字产业化(通信、互联网、IT设备制造、软件和信息技术服务等数字技术核心产业部门)和产业数字化(传统产业与数字技术结合产生的新模式、新业态、新产业部门)两部分。

近年来,我国数字经济快速发展,潜移默化地改变着生产、消费、交易的流程链路和组织方式,与之相关的就业形态和结构随之改变。数字就业也可分为数字产业化就业和产业数字化就业两部分。前者主要包括数字技术核心产业部门的从业者以及平台经济衍生出的直接就业(如网约车、外卖、快递等)。后者主要包括传统产业数字化转型产生的就业岗位,是数字就业的主力。

对数字技术核心产业部门从业者数量已有权威统计。根据第五次经济普查数据,截至2023年底,全国“信息传输、软件和信息技术服务业”共有169.6万法人单位和83.3万个体经营户,从业人员合计为1672.1万人。对平台衍生就业的统计相对零散,但也有一些可信的数据源,如据交通部统计,截至2024年5月底,各地共发放网约车驾驶员证703.3万本。但对传统产业数字化转型产生的就业岗位统计相对较为薄弱,前期有部分研究尝试通过调研的方法进行估算 1 ,但这些估算报告对“就业”的界定不一,且同一市场主体多个平台经营的情况普遍存在,平台间就业估算不能简单相加,需要去重,给总量估计带来困难。

自2024年三季度开始,腾讯研究院携手企鹅有调、微众银行企业金融部联合推出《产业数字化就业调研》。调研采取线上问卷方式,借鉴业内常用估算方法,覆盖社交媒体、电商、出行、外卖等多平台,多渠道获取样本,整体具有较好的代表性,同时克服了多平台去重难题。基于调研结果,我们尝试对产业数字化创造的就业总量(产业数字化就业)做出估计,并对这些就业岗位的分布和结构做出分析。

调研的基本情况

问卷发放对象为企业主和个体户,核心问题分三层递进:第一层询问“是否拥有一家企业或者店铺”,并设置“A.是,注册类型为企业”、“B.是,注册类型为个体工商户”、“C.是,未经工商注册”、“D.否,不是店主或企业主”四个选项。第二层询问“是否在网上开设有线上店铺”,并设置“A.是”和“B.否”两个选项。第三层询问“专门负责线上渠道经营的雇员数”,并设置了“A.无专人负责”、“B.1-2人”、“C.3-5人”、“D.6-8人”和“E.8人以上”五个分档选项。

第三层题干特别强调了“专门负责线上”的“雇员”,将数字就业的概念内涵限定为线上业务独立创造出的全职工作岗位,与普遍意义上的劳动雇佣关系保持一致。

问卷通过企鹅有调平台(有调样本)、微众银行App(App样本)、微众银行公众号(公号样本)三个渠道进行投放。答题者为企业主和个体工商户,针对企业/个体户而非具体的单个平台提问,从而避免了同一主体多个平台经营可能导致的重复计算问题。问卷回收情况见表1。

表1:各渠道问卷回收周期和有效回收数量

样本分布

有调样本、App样本和公号样本在企业和个体户占比、规模、行业和地区分布上存在较大差异。三个渠道错位互补,提升了总体的代表性。

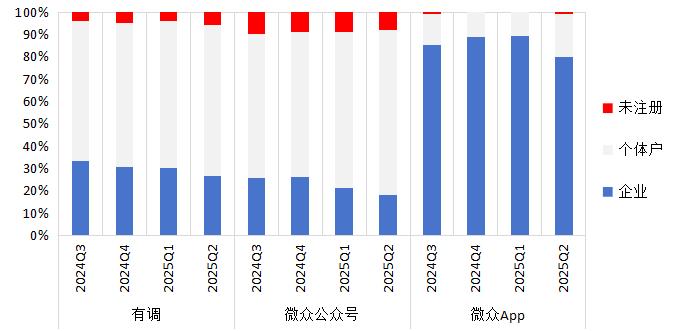

具体的,在样本主体注册类型上,微众App样本注册为企业占比较高,而其他两个渠道样本注册为个体户占比较高(图1)。

图1:三个渠道样本主体注册类型分布

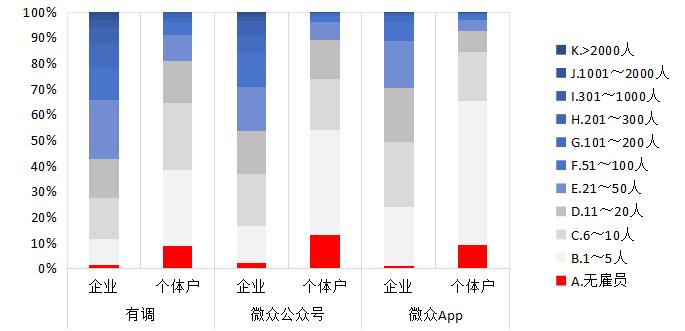

三个渠道的企业和个体户大都为雇员数在20人以下的小微主体,200人以上的大型主体占比均较少,同时企业样本雇员数均显著高于个体户样本雇员数(图2)。

图2:2025年二季度三个渠道样本主体规模分布

在样本的行业分布上,三个渠道样本各自的行业分布较为稳定,季度间差异较小。有调样本主要分布在批发零售业和餐饮住宿业,在生产制造业和泛IT行业也有较多分布;App样本主要分布在批发零售业和生产制造业,在餐饮住宿业和地产建筑业的样本数量也较多(表2)。

表2:2025年二季度各渠道样本行业分布

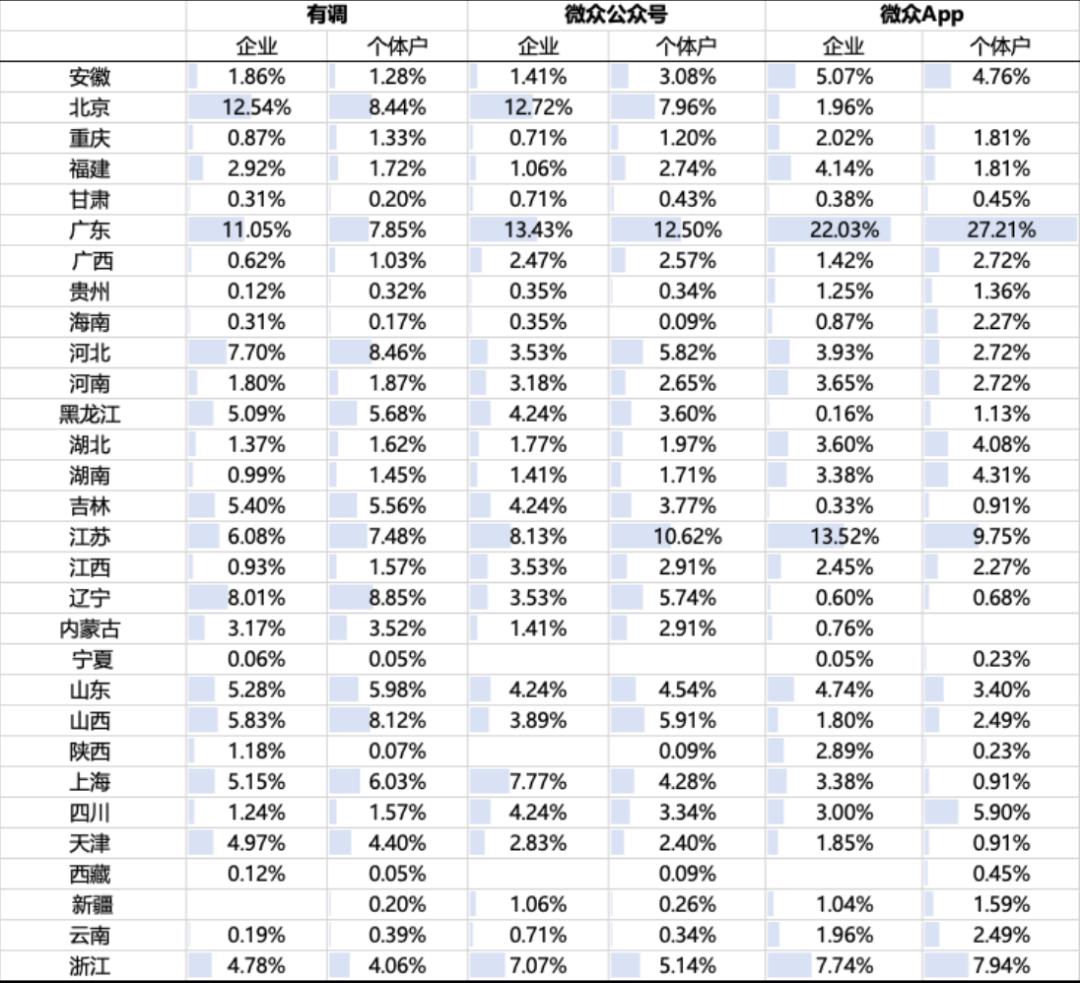

在样本的地区分布上,有调样本在各地分布较为均匀,排名靠前的省级区划为广东、北京、辽宁、河北和江苏;App样本地区分布较为集中,广东、江苏、浙江三省占样本总量的比重在四成左右;微众公众号样本的地区分布与有调样本类似(表3)。

表3:2025年二季度各渠道样本地区分布

估算方法

对产业数字化创造就业总量的估算共分三步:第一步,根据荟萃分析(Meta-Analysis)的方法,将有调样本、App样本和公号样本按照企业和个体户两个注册类型分别进行合并计算,得到13个行业和31个省级行政区各自的企业平均线上岗位数(Q 企 )和 31 个省级单位各自的个体户平均线上岗位数(Q 个 )。

第二步,根据第五次经济普查结果,得到企业在 13 个行业和 31 个省级行政区分布的总数量(M 企 ),乘以调研得到的企业在相应行业和地区的线上化率(L 企 ),估算各行业各地区的已线上化企业总数。同样的,根据第五次经济普查个体户的省份数量分布,得到个体户在各地区的总数量(M 个 ),乘以调研得到的个体户在各地区的线上化率(L 个 ),估算各地区的已线上化个体户总数。

第三步,将各地区各行业的企业和个体户平均线上岗位数分别乘以相应行业和地区的已线上化企业总数和已线上化个体户总数,得到当期(t)产业数字化就业总量T t :

其中i=行业,j=省级行政区。

产业数字化创造就业总量

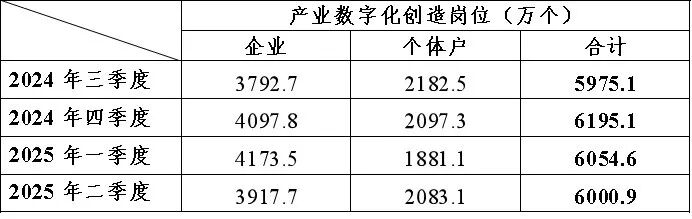

按照以上步骤,我们估算了自 2024年三季度至2025年二季度连续四个季度的线上就业岗位总数。结果显示,截至2024年底,全国产业数字化就业总量为6195.1万,占全国就业人员的8.4%2 。之后这一数字连续两个季度下降。

至2025年二季度末,产业数字化就业总量降至6000.9万,较一季度减少53.7万,环比微降0.9%。其中企业的数字化就业岗位数为2083.1万,较一季度增加202.0万,环比上升10.7%;个体户的数字化就业岗位数为3917.7万,减少255.7万,环比下降6.1%(表4)。

表4:产业数字化就业估算结果

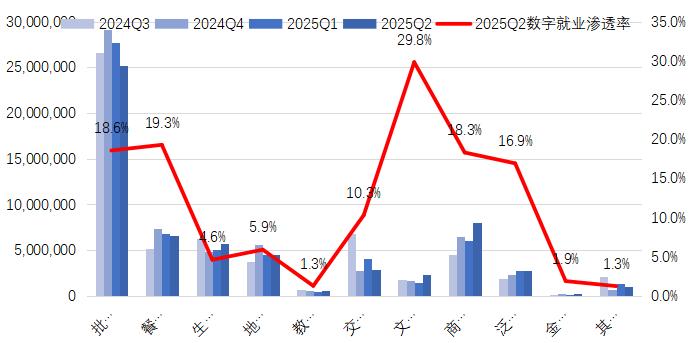

分行业来看,批发零售业是数字化就业岗位数最大的行业,2025年二季度达到 2513.8万,较一季度环比下降9.3%,占产业数字化就业总量的41.1%。其他数字化就业岗位数较大的行业,包括餐饮住宿业,2025年二季度数字化岗位数662.1万,环比下降 3.1%;生产制造业数字化就业总量 568.5万,环比上升12.3%;地产建筑业数字化就业总量448.6万,环比下降2.0%(图3)。

如果以五经普统计的包括企业和个体户在内的各行业从业人员数为基数,按照我们估算的2025年二季度各行业产业数字化就业数,可计算出不同行业数字化就业占本行业从业人员总数比重(图3)。横向比较,数字就业渗透率(数字就业数占行业从业人员总数比重3)最高的行业为文化娱乐业,达到29.8%,其次为餐饮住宿业的19.3%和批发零售业的18.6%。生产制造业数字就业占比为4.6%,低于所有行业的平均水平。

图3:各行业数字就业变化

批发零售业数字化就业岗位数下降主要原因在于行业内个体户创造就业岗位数减少——批发零售业个体户的线上化率和户均线上岗位数较上季度均明显下滑,致个体户数字化就业岗位数下降14.1%,而企业数字化就业数环比仅下降0.5%。具体原因是季度波动抑或是部分零售个体户不再积极参与线上的“内卷式竞争”回归线下经营,尚待观察。

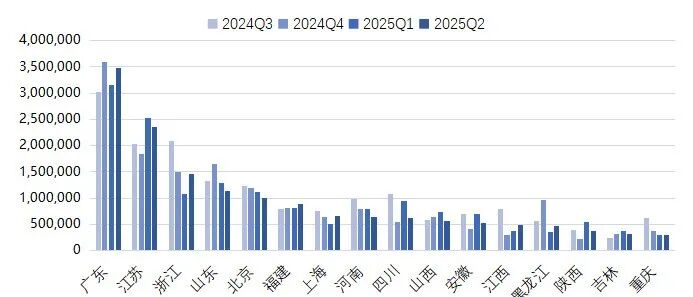

分地区来看,企业创造的产业数字化就业岗位大部分分布在东部沿海省份 4 。2025年二季度,全国31个省级行政区中,企业带来的数字化就业总量环比上升的共15个,下降的共16个,整体相对平衡。企业创造的数字化就业数量超过100万的省份包括广东(331.1万)、江苏(235.8万)、浙江(145.4万)、山东(113.8万)和辽宁(110.0万)。超过50万的省份(直辖市)包括北京(99.8万)、湖北(92.0万)、河北(90.1万)、福建(89.0万)、上海(65.0万)、河南(63.4万)、四川(62.2 万)、山西(60.0万)、安徽(52.7万)和天津(51.6 万)。超过 30 万的省份(直辖市)包括江西(49.0 万)、黑龙江(46.3 万)、陕西(37.9 万)、吉林(31.6 万)和重庆(30.5 万)。

图4为部分地区的企业数字化就业季度变化情况,可见大部分企业创造的数字化就业岗位集中分布在东部沿海省份,与我们的预期是一致的。

图4:部分地区企业数字化就业变化

总结和启示

我国数字经济蓬勃发展,正在改变着国民经济的运行方式和基本构成,就业的情况随之发生变化。但我们对这些变化的认识仍较为模糊,对数字就业,特别是产业数字化带来的就业缺乏了解。就此,腾讯研究院联合企鹅有调平台及微众银行企业金融部就线上平台创造的全职岗位数进行了连续追踪,通过大样本的线上抽样调研对传统产业中因“触网”产生的全职就业岗位数量进行了估算。

根据估算的结果,截至2024年底,全国产业数字化就业总量为6195.1万,占全国就业总数的8.4%,之后连续两个季度下降。2025年二季度末降至 6000.9万,其中企业创造的岗位数为 2083.1万;个体户创造的岗位数为 3792.7万。这些岗位主要分布在批发零售业(占比41.1%)、餐饮住宿(10.8%)和生产制造业(9.3%)。其中,企业创造的数字就业主要集中在广东、江苏、浙江等东部沿海省份。

从调研结果中可以获得三点启示。首先,从就业的角度来看,大部分传统行业“触网”的部分仍然只是“薄薄的一层”。 2025年二季度生产制造业数字就业渗透率仅为4.6%,即便是渗透率最高的文化娱乐业,也仅有29.8%。云计算、大数据、人工智能等数字技术在传统产业中应用不多,且往往是处于辅助性的角色,创造独立的全职岗位的能力仍较弱。其次,产业数字化就业集中于规模较小的市场主体,体现出数字化为小微主体带来发展机会的均等化。就调研的结果来看,四个季度个体户创造的产业数字化岗位占比始终在65%以上。相比之下,第五次经济普查统计的全国就业人员分布中,个体经营户从业人员占比仅为29.5%。说明产业数字化就业大量集中于个体户,为规模较小的经营主体打开发展空间。最后,电商平台是推动产业数字化的主力。接近一半的产业数字化就业岗位分布在批发零售业,特别是批发零售业的个体户。批发零售业个体户的线上化率连续两个季度下滑,带动产业数字化就业整体连续下降。

脚注:

1.如微信的微信、淘宝/天猫、抖音、快手等平台均发布过各自创造的就业(收入机会)数量的估算。

2.据国家统计局发布的《2024年国民经济和社会发展统计公报》,2024年末全国就业人员7.34亿。

3.对于除“泛 IT” 之外的传统产业来说,产业数字化就业即为其数字就业总量;对“泛 IT” 行业来说,这一比率相当于直接“触网”岗位占所有从业人员总量,是网络就业渗透率。

4.因经济普查中没有“个体经营户”的省份分布数据,因此我们的估算中无法将个体户创造的数字化就业岗位分配至各地。这里只讨论企业创造的数字化就业地区分布。