C114讯 2月2日消息(岳明)截至今日(2月2日)收盘,中国移动、中国电信及中国联通三大电信运营商股价集体下挫,A+H总市值单日蒸发近千亿元。市场普遍认为,这与财政部、税务总局发布的《关于增值税征税具体范围有关事项的公告》密切相关。

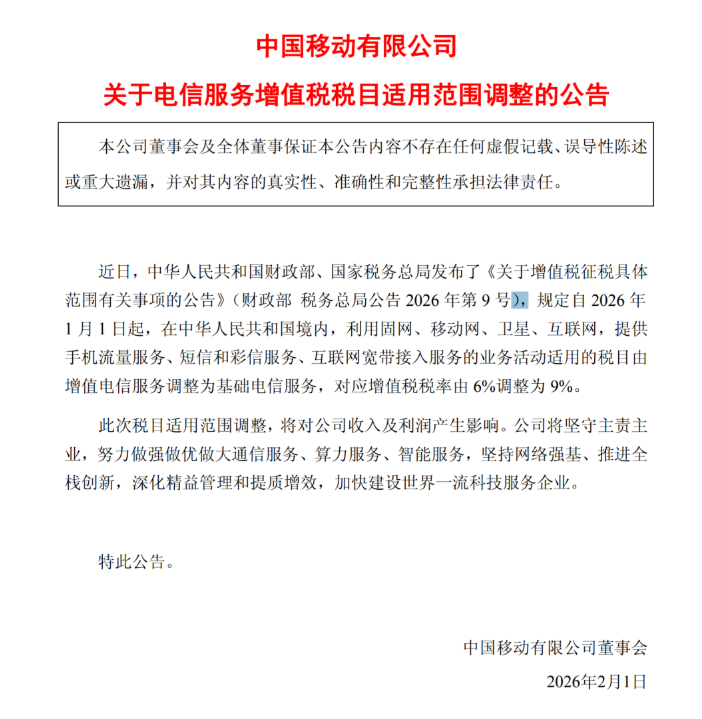

2月1日,中国移动、中国电信及中国联通三大电信运营商相继发布了《关于增值税征税具体范围有关事项的公告》(财政部 税务总局公告2026年第9号,以下简称《公告》)。《公告》规定自2026年1月1日起,在中华人民共和国境内,利用固网、移动网、卫星、互联网,提供手机流量服务、短信和彩信服务、互联网宽带接入服务的业务活动适用的税目由增值电信服务调整为基础电信服务,对应增值税税率由6%调整为9%。

行业分析人士向C114指出,这一政策调整实际上是从“历史遗留”到“名实归位”的税制优化,虽然短期内这将使三大运营商利润承压,但长期来看,新政策将倒逼行业告别“流量依赖”,加速向价值经营转型。

政策调整:从“增值服务”调整为“基础服务”

回溯历史,2014年“营改增”初期,因数据业务尚处于萌芽阶段,我国监管机构将流量、短信等暂归入“增值电信服务”(6%税率),与语音等“基础电信服务”(原11%,后并入9%档)区分管理。十年间,5G与千兆光网普及使流量、宽带成为社会运行“数字基座”,其公共属性、网络依赖性与传统语音服务高度趋同,“增值”定性已显得名不副实。

上述《关于增值税征税具体范围有关事项的公告》划定清晰边界:调整范围严格限定于“利用固网、移动网、卫星、互联网提供的通信管道类服务”,而云计算、IDC、物联网平台、大数据等数字化业务仍适用6%税率。

这一设计一方面强化了基础通信服务的民生属性定位,同时又避免“一刀切”误伤创新业务,为运营商数字化转型留出政策空间。

市场反应:股价承压凸显盈利焦虑

今日资本市场以脚投票,三大运营商全线走低。截至收盘,A股方面,中国移动跌3.86%,中国电信跌4.33%,中国联通跌5.48%;港股方面,中国移动跌2.66%,中国电信跌5.02%,中国联通跌6.29%。板块跌幅显著跑输大盘,反映投资者对利润侵蚀的深度担忧。

增值税虽为价外税,但运营商若维持现有套餐含税价格不变,不含税收入将直接缩水。以100元含税套餐为例,税率6%时确认收入94.34元,9%时降至91.74元,不含税收入下降2.76%。考虑到三大运营商传统通信业务收入平均占比超70%,2025年相关业务收入约1.5万亿元,理论不含税收入潜在减少约414亿元,对净利润形成显著压力。

更严峻的是,政策“溯及既往”特性加剧冲击。1月份业务需按9%补税,可能形成数十亿级的一次性现金流出,叠加年报披露窗口临近,市场对一季度财报预期趋于悲观。

截至收盘,三大运营商A+H股总市值蒸发近千亿元。其中,中国联通和中国电信在港股波动剧烈,中国移动A股总市值一度跌破2万亿元。

面对冲击,运营商亟需“精耕细作”

运营商发布相关公告后,投行瑞银发布研报下调三大运营商的股票评级。其中,将中国移动港股评级从“买入”下调至“中性”,目标价从100港元下调至81港元;将中国电信A股评级下调至“中性”,目标价定为6.4元人民币;维持中国联通A股“卖出”评级,12个月目标价4元人民币。

不过,有券商人士指出,“运营商具备基础服务定价韧性,本次或通过套餐结构优化(如提升高流量档位价格)、‘通信+内容’捆绑策略实现部分税负转嫁,实际利润影响或收窄至3%-5%。”但相关人士也强调,“当前用户对资费敏感度处于高位,若提价引发携号转网率攀升或触发监管窗口指导,转嫁空间有限。建议重点关注运营商经营性现金流覆盖率及数字化业务对冲能力。”

短期来看,运营商需直面利润模型重构的挑战,单日近千亿市值蒸发凸显市场对盈利前景的担忧;长期来看,新政策倒逼行业摆脱“流量价格战”内卷,加速向“连接+算力+能力”综合服务商跃迁。在“东数西算”、“数字中国”战略纵深推进的背景下,三大运营商手握覆盖全国的网络基础设施、超17亿用户生态及政企服务入口,转型根基坚实。

数字化与政企业务的增速能否持续增长,5G专网、算力服务等高毛利业务占比能否持续提高等,这将成为下一阶段影响运营商盈利能力的关键。