又一“A+H”股诞生。

3月10日,美格智能技术股份有限公司(简称:美格智能)正式登陆港交所,发行价为28.86港元/股,开盘价为29.04港元/股,随后最高冲至30.66港元/股,然后有所滑落。截至10:21分,公司股价为28.92港元/股,市值87.34亿港元(约合76.5亿元)。

来源:百度股市通

此前,公司已于2017年在A股上市,目前A股股价为48.71元/股,市值为127.53亿元。

作为无线通信模组及解决方案提供商,美格智能以智能模组(尤其是高算力智能模组)为核心 ,其模组及解决方案广泛应用于泛物联网、 智能网联车及无线宽带领域。

根据弗若斯特沙利文的资料,于2024年,按无线通信模组业务收入计, 公司在全球无线通信模组行业中排名第四,占全球市场份额的6.4%。

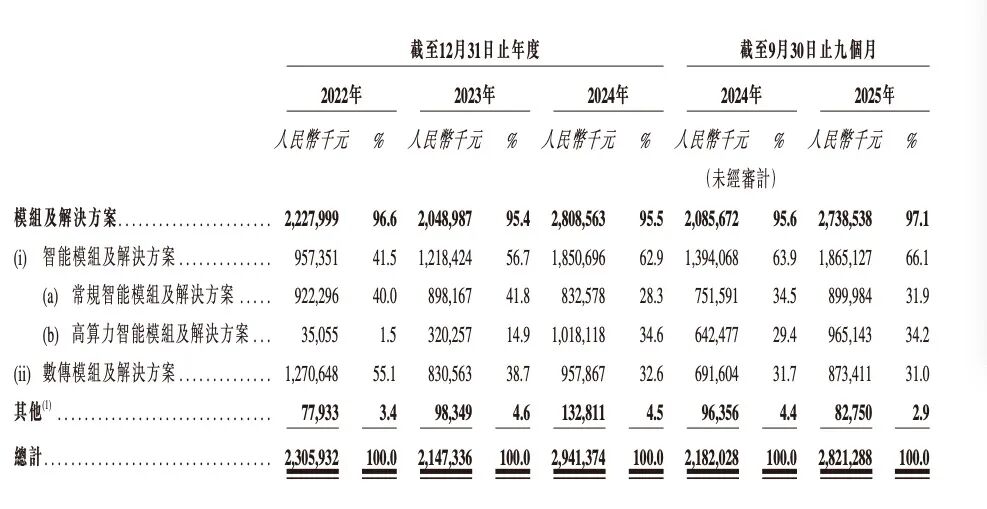

2022年至2024年及2025年前三季,公司收入分别为23.06亿元、21.47亿元、29.41亿元和28.21亿元。

来源:美格智能招股书

于往绩记录期间,模组及解决方案的收入占各期收入比例高达96.6%、95.4%、95.5%和97.1%,可具体分为智能模组及解決方案、常规智能模组及解決方案、高算力智能模组及解決方案以及数传模组及解决方案。

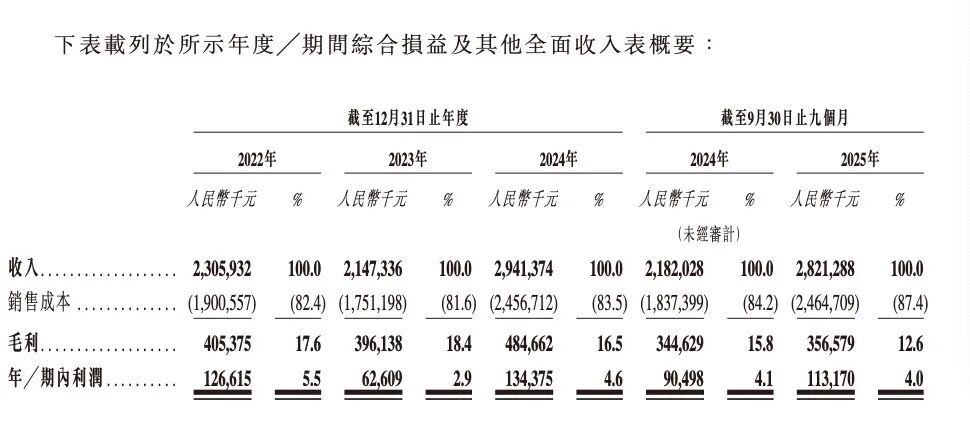

报告期内,公司销售成本占各期收入比例高达82.4%、81.6%、83.5%和87.4%;公司毛利分别为分别为4.05亿元、3.96亿元、4.85亿元、3.57亿元,占比分别为17.6%、18.4%、16.5%、12.6%。

对此,美格智能在招股书中表示,公司毛利率由截至2024年9月30日止九个月的15.8%减少至截至2025年9月30日止九个月的12.6%,主要是由于以下产品毛利率减少。

一是高算力智能模组及解决方案, 乃由于原材料(如存储芯片)采购价格上涨,导致高算力智能模组及解决方案的单位销售成本增加。

尽管高算力智能模组及解决方案的平均售价由截至2024年9月30日止九个月的1,121.2元增加11.7%至2025年同期的1,252.9元,但平均成本由 896.3元上升21.3%至币1,087.4元。平均成本的增幅显著高于平均售价的增幅,导致整体毛利率有所下降。

二是数传模组及解决方案,乃由于在日本的海外运营商渠道销售的数传模组及解决方案的销售比例上升,而该等产品毛利率较低。该等数传模组及解决方案毛利率较低乃由于公司采用具有竞争力的定价策略以用较低的初始毛利率获取大批量订单。

但公司方面认为,此举对于维持其市场份额及巩固客户关系至关重要。该等竞争性定价策略主要为获取知名客户或进入新市场而采取的短期措施,并未将竞争性定价作为长期策略。

但由此,也导致了公司盈利承压。

2023年由于业绩波动,公司归母净利润从1.3亿元腰斩至6451万元。2024年业绩恢复,营收同比增长37%至29.4亿元,归母净利润回升至1.4亿元;2025年前三季度营收、归母净利润继续同比增长29.3%、23.9%,分别达28.2亿元、1.1亿元。

但业绩修复的节奏在2025年第三季度戛然而止,单季营收同比仅增6.7%,归母净利同比大跌50%,扣非后归母净利润更是下滑61.7%。

来源:美格智能招股书

与此同时,公司净利润率水平也长期偏低,即便在业绩恢复的2024年,年内利润占营收比重也仅为4.6%,2025年前三季度净利率约4.0%。

根据弗若斯特沙利文的资料,全球无线通信模组市场高度集中,三大参与者于2024年占全球市场收入的65.7%(其中最大参与者独占42.7%的市场份额),而美格智能虽排名第四,市场份额仅为6.4%。

可见,市场竞争之激烈,"A+H"双重上市只是新征途的开启。

而此次赴港IPO,美格智能约55%的募集资金将用于提升研发及创新能力,约15%用于偿还银行借款以优化财务结构,约10%用于拓展海外销售网络,约10%用于战略投资及收购,其余约10%用于营运资金及一般公司用途。