1.全球首条搭载无FMM技术的第8.6代AMOLED生产线主厂房顺利封顶;

2.日久光电H1营收3.02亿元,AR光学膜系列收入同比增长132.22%;

3.天准科技H1营收同比增长10.32%,净亏损为1419.23万元;

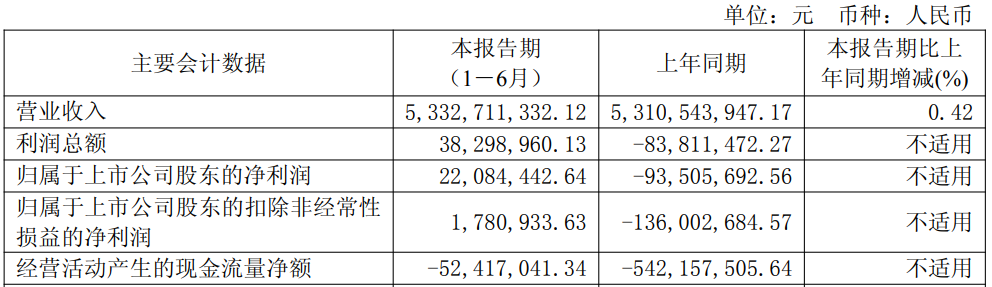

4.福日电子上半年营收为53.33亿元,同比扭亏为盈

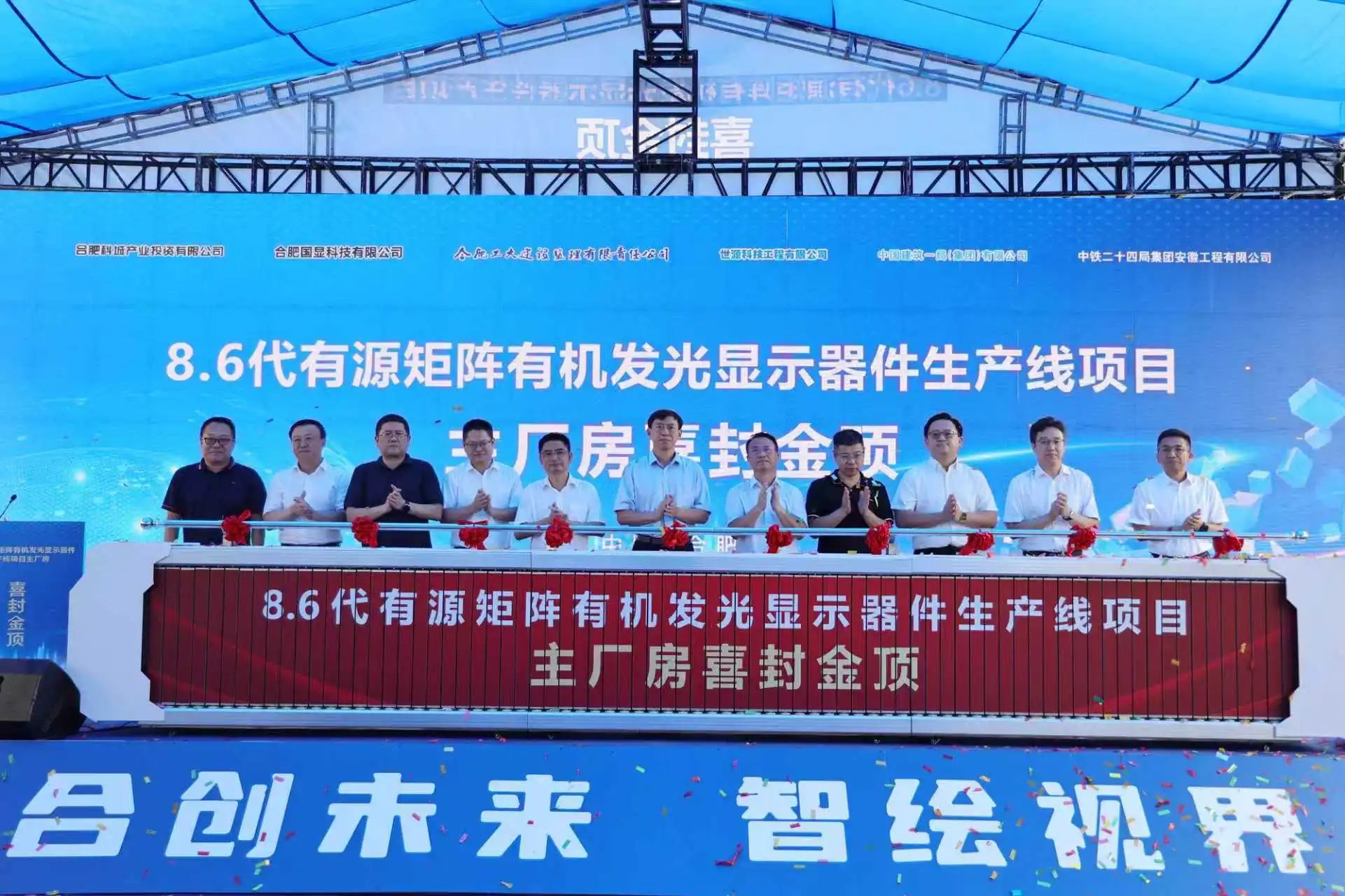

1.全球首条搭载无FMM技术的第8.6代AMOLED生产线主厂房顺利封顶

8月11日,合肥国显科技有限公司(以下简称“合肥国显”)第8.6代AMOLED生产线项目迎来重大建设节点——主厂房顺利封顶。

作为全球首条搭载无FMM技术(ViP)的高世代AMOLED生产线,该项目的快速推进标志着ViP技术向大规模量产迈进一大步。这一里程碑节点不仅刷新了新型显示技术转化落地的速度,更凸显了中国在高端显示领域的自主创新实力。

首条搭载无FMM技术的第8.6代AMOLED生产线提前封顶

全球首条无FMM技术的第8.6代AMOLED生产线位于合肥新站高新区,该产线由合肥国显负责建设和运营,合肥国显由维信诺和合肥市投资平台出资。技术转化上,维信诺和合肥国显将大力协同。产线总投资550亿元,设计产能达每月3.2万片玻璃基板(2290mm×2620mm)。自2025年2月土建开工以来,通过科学调度、资源优化和技术攻坚,克服高世代产线建设中的多项挑战,仅用168天即实现主厂房封顶。

产线采用维信诺自主研发的ViP技术,该技术通过半导体光刻工艺实现AMOLED像素制备,彻底摆脱了传统FMM工艺的限制,具备独立像素、高精度、高良率等核心优势,可大幅提升AMOLED面板的切割效率与经济性,为平板、笔电、车载等中大尺寸高端显示市场提供更优解决方案。

ViP技术突破行业瓶颈 中大尺寸AMOLED市场迎变革

随着消费电子和智能汽车市场对高端显示需求的快速增长,AMOLED技术在中尺寸应用领域的渗透率正加速提升。据Omdia预测,中尺寸IT产品及车载产品复合增长率分别为26.5%和30.6%,其中IT产品出货量到2030年将达到8420万片,车载产品出货量将达到1220万片,成为AMOLED产业的重要增长极。

2025年被称作“AI显示元年”, AI在显示制造、交互体验上的应用日趋深度,将推动显示产业向更智能化、个性化发展。与此同时,AI手机、AI PC、AR/VR设备对显示性能提出更高要求,ViP技术的推出恰逢其时,能充分应对AI时代下,显示产品更高、更个性化的性能要求。

相较于FMM AMOLED面板, ViP AMOLED面板在分辨率、功耗、寿命等关键指标上实现倍数级突破,能够满足包括智能手机、笔电、车载显示、AR/VR等应用对更清晰画质、更长续航及更稳定性能的需求。此次产线的顺利推进,不仅将加速AMOLED技术向中大尺寸应用渗透,更将重塑全球显示产业竞争格局。

未来,维信诺将继续深化与地方政府的战略合作,整合产业链资源,推动合肥国显项目早日实现量产,以领先的技术和卓越的产品力赋能全球客户,让中国屏成为世界屏。

2.日久光电H1营收3.02亿元,AR光学膜系列收入同比增长132.22%

8月11日,日久光电发布2025年半年度报告称,报告期内,公司实现营业收入30,205.72万元,较上年同期上升8.06%。扣除股份支付的影响后,归属上市公司股东的净利润5,475.11万元,较上年同期上升65.5%。

报告称,在公司各项业务中,传统业务之ITO导电膜还是延续了较为平稳的业绩趋势,其中中大尺寸触控显示应用的低方阻ITO导电膜因下游价格竞争加剧,相较电容触控更偏向采用红外触控方式,导致报告期内低方阻ITO导电膜需求放缓,整体ITO导电膜实现营业收入12,655.32万元,同比下降8.17%。另外,受市场价格竞争加剧及持续高研发投入影响,OCA光学胶的产能利用率接近饱和但仍未实现盈利,此局面在报告期内仍然未获改善,为强化回款与风险控制,公司适度对OCA光学胶产量进行调减,报告期内实现营业收入5,600.57万元,同比下降25.23%。

在汽车应用领域,报告期内,以车载显示为主要应用的AR光学膜系列实现营业收入2,560.17万元,同比增长132.22%,展现出较好的市场接受度。这一业绩源于其精准匹配车载显示升级趋势——根据Omdia数据显示,2024年全球车载显示面板总出货量达2.32亿片,同比增长6.2%。而AR光学膜结合OCA光学胶,既能解决强光下的反射问题(透光率提升4%),又能满足防爆需求(降低玻璃碎裂风险),同时适配钠钙玻璃良率难题,成车载显示的关键配套材料。

此外,公司在消费电子、医疗、商业显示等领域的AR光学膜产品正积极推进样品认证,部分已通过认证,为业务进一步扩张奠定基础,但当前核心增长贡献仍来自已形成规模化销售的车载应用场景。

3.天准科技H1营收同比增长10.32%,净亏损为1419.23万元

8月11日,天准科技发布2025年半年度报告称,报告期内公司实现营业收入59,688.24万元,比去年同期增长10.32%;实现归属于母公司所有者的净亏损为1,419.23万元。

其中,视觉测量装备产品实现营业收入22,604.07万元,同比增长72.44%,占公司营业收入的37.87%;主要系消费电子大客户玻璃、电池等业务增长所致;视觉检测装备产品实现营业收入6,476.41万元,同比下降70.81%,占公司营业收入的10.85%;主要系光伏行业硅片检测分选业务下降所致;视觉制程装备产品实现营业收入24,080.92万元,同比增长51.34%,占公司营业收入的40.35%;主要系PCB领域LDI等业务增长所致;智能驾驶方案产品实现营业收入6,526.84万元,同比增长125.39%,占公司营业收入的10.93%;主要系汽车智能驾驶、无人物流车、人形机器人等业务增长所致。

报告称,2025年上半年,公司参股的苏州矽行半导体技术有限公司持续取得重大进展:①面向40nm工艺节点的TB1500明场检测设备在国产品牌中率先取得客户正式订单;②面向14-28nm工艺节点的TB2000明场检测设备正在与多家头部客户进行晶圆样片验证。

此外,在具身智能领域,自2024年年底率先发布专为人形机器人设计的高性能具身智能控制器-星智001之后,2025年上半年人形机器人控制器业务显著增长,已经获得多个知名客户的订单。其中,与某头部人形机器人客户持续深度合作,已取得其首批1400万元订单。

4.福日电子上半年营收为53.33亿元,同比扭亏为盈

8月9日,福日电子发布2025年H1业绩报告称,上半年营收为5,332,711,332.12元,同比增长0.42%;归属于上市公司股东的净利润为22,084,442.64元,同比扭亏为盈;扣除非经常性损益后的净利润为1,780,933.63元,同比扭亏为盈。

截至上半年末,福日电子总资产为8,556,657,098.31元,同比增长10.61%;归属于上市公司股东的净资产为1,667,018,394.47元,同比增长0.62%。

2025年上半年,因地缘冲突、贸易政策不确定性影响,全球经济增长前景并不乐观,联合国、世界银行年中对全球经济增长的预测值均较年初下调;上半年中国国内生产总值同比增长5.3%,经济运行总体平稳、稳中向好。国内消费电子呈“政策与AI双轮驱动”的态势,国补带动手机等电子产品复苏,AI促进产品更加智能化,同时国内竞争格局依旧激烈,机遇与挑战并存。面对复杂多变的内外部环境挑战,福日电子围绕核心大客户,积极推动技术创新升级,大力开拓海外市场,强化成本管控和精细化管理。

中诺通讯持续深化“1+N”产品布局,手机业务方面,继续聚焦优质大客户深化合作,成功承接核心客户精品项目后续订单,通过持续推进精细化管理实现降本增效,整体毛利率显著提升。福日电子称,未来公司将进一步聚焦优质大客户,把握海外成长型和新兴市场对于手机升级换代的需求,加速拓展海外大客户资源。

非手机业务方面,多元化的智能终端产品矩阵持续释放动能,手持摄影产品、智能穿戴产品、全屋智能产品、MBB产品持续出货,酒店和巡检机器人、智能头盔、汽车中控屏持续小批量出货,共同构建起公司的产品生态。报告期内,福日电子智能终端业务实现营业收入48.3亿元,同比增长12.04%。

LED封装业务主推中大功率和车载光源产品,已系统化输出产品系列;LED背光源业务集中发力Mini POB和CSP产品;LED封装因新业务贡献实现收入增长超过20%。LED显示业务以“技术+服务”双引擎驱动业务转型,海外市场小间距产品成功打入北美市场;同时通过减员增效、压缩费用、精简料号、优化供应商结构以及研发协同降本等一系列举措进一步节流,报告期内福日电子LED显示业务通过拓展海外市场及优化客户结构,毛利率提升,实现扭亏为盈。

福日电子研发创新能力持续夯实,2025年新增申请专利23项,丰富的知识产权储备为业务发展提供坚实技术支撑,持续筑牢行业竞争壁垒。