今年2月底,魅族手机业务实质性停摆引发广泛关注,让人唏嘘不已。明眼人都看得出,魅族放弃做手机,本质上是中小品牌在存量市场被规模效应与成本上涨双向绞杀。

而昨晚魅族股东——天音控股发布的一则公告,揭示了魅族近年来的真实财务状况,使其放弃做手机的原因彻底具象化了。根据北京德皓国际会计师事务所审计数据,魅族近年经营承压,资产缩水且亏损扩大。

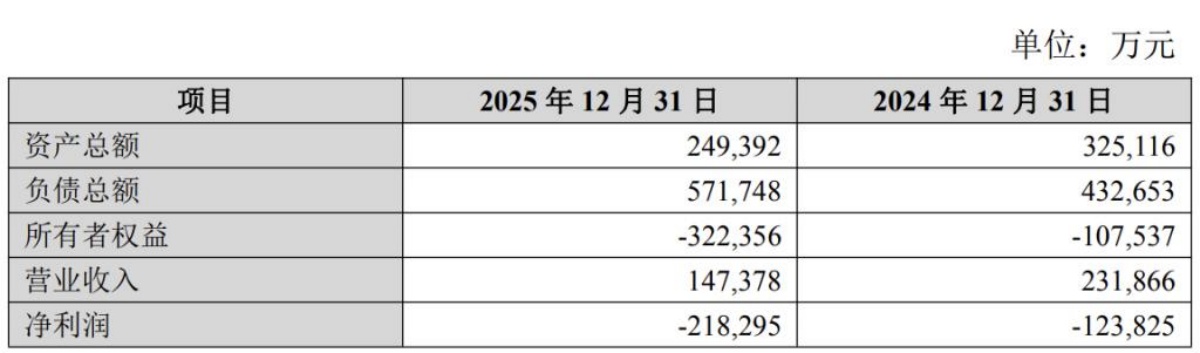

2024年魅族营收为23.19亿元,净利润-12.38亿元,净资产-10.75亿元;2025年其营收为14.74亿元,净利润-21.83亿元,净资产为-32.24亿元。由此可见,2025年魅族营收同比下降36.4%,净亏损同比扩大76.3%,两年累计亏损超过34亿元。这意味着,其收入已完全无法覆盖固定成本和研发投入,每赚1元就要倒贴近1.5元。

同时,魅族净资产缺口进一步扩大,截至2025年末,其净资产为-32.24亿元,处于严重资不抵债的至暗时刻。更为尴尬的是,魅族2025年销量不足百万台,市场份额被归入Others,销量低迷导致供应链议价权丧失,成本被大幅抬高。因此,今年2月底,魅族才不得不宣布暂停国内手机新产品自研硬件项目,京东自营店多款机型全面断货。

从此,魅族硬件业务全面停滞,原计划今年发布的魅族23将无缘市场,而去年9月发布的魅族22已然成为魅族手机的绝唱。对于天音控股来说,此次披露魅族营收腰斩、亏损翻倍、资不抵债,与自身清仓退出的动作同步,拟以7700万元价格挂牌转让持有的星纪魅族1.65%股权。

尽管魅族净资产为负,但该挂牌价较6033.04万元的评估值溢价27.63%。考虑到天音控股在2025年、2026年Q1均处于亏损状态,此举意在盘活存量资产,获取投资收益,以缓解短期亏损压力。

除了溢价挂牌止损之外,清仓魅族也是天音控股主业承压下的断腕之举。其正面临困境,超过60%的收入依赖持续萎缩的智能手机分销赛道,导致业绩转亏。而出售魅族股权,是天音控股为了优化资产结构、集中资源聚焦自身战略新业务而做出的理性选择。

不过,话说回来,魅族在严重资不抵债的情况下,股权依然能产生一定的估值溢价,核心在于其背后的吉利生态。2022年7月,吉利正式收购魅族,并非为了重振其手机销量,而是为了获取一个能深度融入吉利车机的操作系统。目前,Flyme Auto智能车机系统已在吉利部分车型上搭载,这是魅族最具价值的资产。

尽管车机系统技术合作分成正在成为魅族新的营收支撑,但技术输出的营收天花板较低,短期内根本无法填补手机业务崩塌留下的年亏损超过20亿元的巨大窟窿。因此,当远水解不了近渴,魅族日子注定不好过,短期内仍将深陷困境,真是太难了!

恕我直言,魅族一步步被逼到悬崖边缘,是当前国内手机市场极度内卷的缩影。一个扎心的事实是,手机是规模+技术+供应链的重资产游戏,年销500万台是生死线,低于500万台很难实现盈利。一旦亏损,将在下一轮竞争中处于被动状态,最终陷入恶性循环。

目前,手机市场呈现极端的马太效应,华为、OPPO、vivo、小米、苹果、荣耀等头部品牌占据超过95%的市场份额,留给魅族等中小品牌的生存空间仅剩不到5%。在头部厂商凭借供应链优势进行成本控制和降价打击时,“小而美”路线大概率将越走越窄,生存压力与日俱增。

总的来说,天音控股披露魅族两年巨亏超过34亿,不仅是一份触目惊心的财务账单,更是魅族在残酷的手机红海竞争中掉队、被迫按下硬件暂停键的“确诊书”。魅族正处于向AI软件和车机系统转型的生死赌局中,虽然背靠吉利拥有生态位优势,但在资不抵债的险境下,其转型的时间窗口正被极速压缩。且行且珍惜!