又一位“大疆系”创业公司,走到了港交所的门口。

近日,丰疆智能正式向港交所主板递交上市申请,正式开启第二次港股 IPO 冲锋。

图源:丰疆智能招股书

相比频频出圈的大疆生态企业,丰疆智能的名字并不算响亮。但翻开它的股东和创始团队名单,却颇有分量:

创始人吴迪曾担任大疆首席科学家,背后站着腾讯、深创投、东风汽车等知名机构,累计融资超过11亿元。

按外界的想象,这样的配置,大概率会出现在人形机器人、自动驾驶汽车、AI硬件或者新能源赛道。

但丰疆智能偏偏选了一条最不像“大疆系”的路。客户是一线农户、家庭农场和农业合作社;它做的不是飞在天上的无人机,而是在地里干活的农业装备。

更准确地说,它的核心业务只有一件事:给拖拉机装上“自动驾驶”。如果此次上市成功,丰疆智能有望冲击“农业机器人第一股”。

当资本追逐人形机器人、具身智能和自动驾驶汽车时,一家帮农民开拖拉机的公司,凭什么走到IPO门口?而这门看起来不够性感的生意,又究竟藏着多大的市场?

拖拉机,也“智能驾驶”

虽然都叫机器人,但农业机器人和我们熟悉的人形机器人、具身智能那种充满未来感的载体不一样,它要干的事情十分简单直接:

让拖拉机、播种机、插秧机、收割机这些传统农机,具备自动驾驶和智能作业的能力。

2017年,时任大疆首席科学家的吴迪创立了丰疆智能的前身,丰疆湖北,最初股东包括东风资产、深圳大疆等。两年后,丰疆智能推出了厘米级精度的农业自动驾驶系统套件,覆盖了耕种管收的多个场景。

图源:丰疆智能官网

不过,2019 年,大疆因投资策略变动,撤出所持 20% 股权。丰疆智能被迫回购股份,历时两年才结清,也因此带来了不小的资金压力。不久后,吴迪也从大疆离职,全心投入丰疆智能。

与大疆“从空中向下”的路径不同,丰疆智能是“从地面向上”:主攻传统农机的智能化、自动化改造。

核心思路,其实就是“升级包”:通过加装自动驾驶系统、定位导航模块和感知控制设备,让原本需要人工驾驶的拖拉机、播种机、插秧机、收割机等农机,具备自动行驶与精准作业能力。

图源:丰疆智能招股书

从“后装改造”切入,其实是一个聪明的选择。

农场主不是典型的消费电子用户。手机可以几年一换,但拖拉机、收割机、播种机往往要使用十年以上。只要还能正常作业,通常不会轻易淘汰。尤其是中小规模农场,直接购置一台全新的智能农机投入高、回本周期长,对价格也更敏感。

这使得“后装改造”模式具备更大的现实空间:避开巨头拥挤的赛道,能够快速进入存量市场,价格上也能降低农户的初始投入成本,更容易被接受。

吴迪从大疆离职的一年后,2020年,丰疆智能的农业自动导航系统套件就实现了中国销量第一。

后续,丰疆智能推出了包括农业自动导航系统、畜牧业机器人、建筑控制系统、清扫机器人等核心产品,公司也逐渐在市场上站稳了脚跟。

弗若斯特沙利文的数据显示,以 2025 年出货量计,丰疆智能是全球第三大农业自动驾驶系统套件供应商,市场份额约为 9.7%;在改装农业自动驾驶系统套件市场中,丰疆智能位居全球第二,市场份额约为 17.5%。

营收也在同步增长。

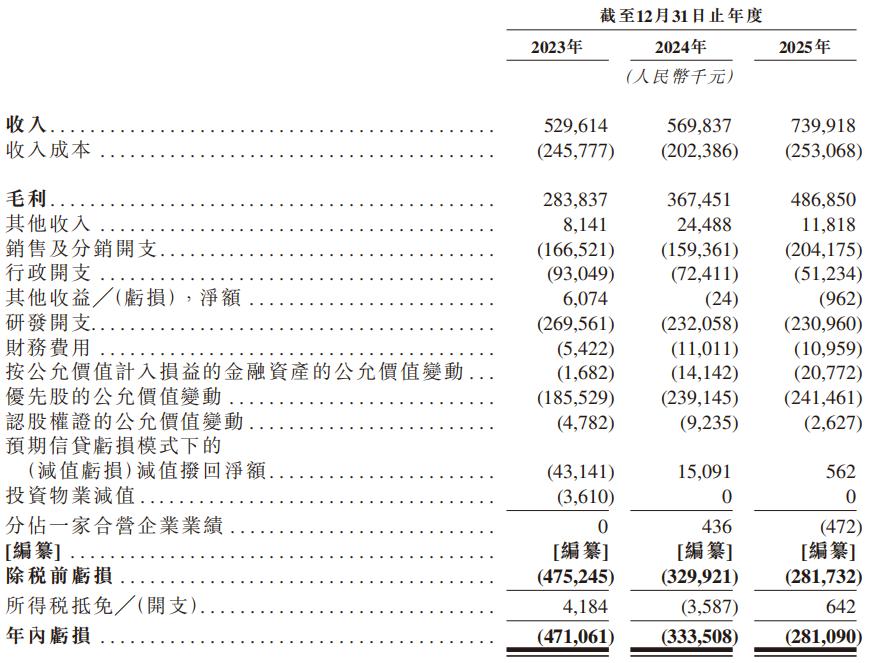

2023 至 2025 年,丰疆智能的营收分别约为 5.30 亿元、5.70 亿元及 7.40 亿元,2025 年同比增长 29.8%,三年累计增速近 40%。

图源:丰疆智能招股书

更值得一提的是,丰疆智能的盈利能力也开始出现改善。

2025 年,丰疆智能经调整净利润由 2023 年、2024 年的亏损状态,首次转正至约 1010 万元。

换句话说,“给拖拉机装自动驾驶”这个听起来有点像玩笑话的生意,已经确确实实在丰疆智能这做成了一门有收入、有规模,也开始接近盈利的生意。

只不过,对一家正在冲刺 IPO 的公司来说,只跑出了规模还是不够的。丰疆智能还得继续证明它能更稳定、持续地赚钱。

而悬念,恰恰出在丰疆智能最核心的生意:智能化农机上。

最核心的生意,却“看天吃饭”

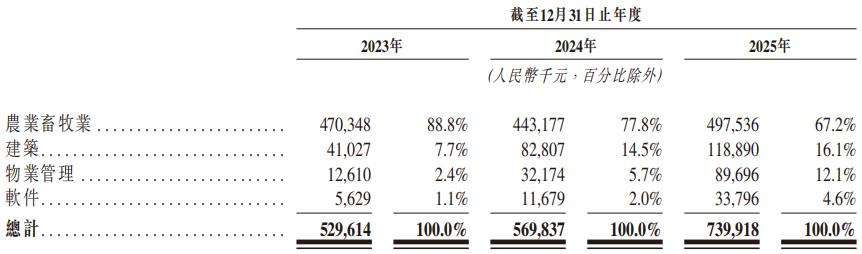

目前,丰疆智能旗下主要有三大解决方案:农业畜牧业解决方案、建筑解决方案和物业管理解决方案。

但真正撑起收入的,还是农业畜牧业。

2023至2025年,农业畜牧业占总营收的比重分别为88.8%、77.8%、67.2%。占比虽有下降,但依然超过六成,是绝对的核心业务,经营风险相对集中。

图源:丰疆智能招股书

这也意味着,智能化农机不仅决定了丰疆智能的钱从哪里来,也影响着钱什么时候来。

农业生产高度依赖农时。

播种、施肥、植保、收获都有相对固定的窗口,农户采购自动驾驶系统和智能农机设备,也往往集中在春耕、夏管和秋收这些节点。

每逢农忙季节,订单集中释放;进入农闲时期,市场需求则明显放缓。丰疆智能也在招股书中坦言,其市场需求主要集中于第二、第三季度,第一、第四季度则会减弱。

但知道旺季和淡季,并不等于能准确判断每年的需求。

天气变化、粮食价格波动、农业补贴政策调整,以及农户种植意愿变化,都可能影响农机设备的采购节奏。订单集中时,丰疆智能需要快速交付;需求放缓时,库存、产能和运营成本又会变成压力。

换句话说,丰疆智能的业绩表现很大程度上也要跟着农业“看天吃饭”。

正是为了摆脱对农业的依赖,降低业务的不确定性,丰疆智能这些年也在不断将机器人能力复制到建筑、物业等领域。

2025 年,建筑解决方案和物业管理解决方案的营收占比分别达到 16.1% 和 12.1%。这两个业务已经开始贡献收入,但从体量看,还没有真正接过第二增长曲线的任务。

与农机自动驾驶绑定较深的软件业务,也暂时没有拉出足够明显的增量。报告期内,丰疆智能软件及服务的收入占比始终未超过 10%。

简而言之,丰疆智能目前最成熟、最能贡献收入的产品,仍然围绕农业机器人的“后装改造”展开,且多为一次性授权,而其他建筑、物业方向的机器人仍未跑出漂亮的营收曲线。

这也意味着,丰疆智能虽然身处机器人赛道,但商业模式更接近农机智能化改造,而非外界想象中的机器人制造,暂时也还没有真正从农业相关业务里跳出来。

只不过,农业业务的不确定性,只是它冲刺IPO 前需要回答的第一道题;另一道考题,藏在它的经销商体系里。

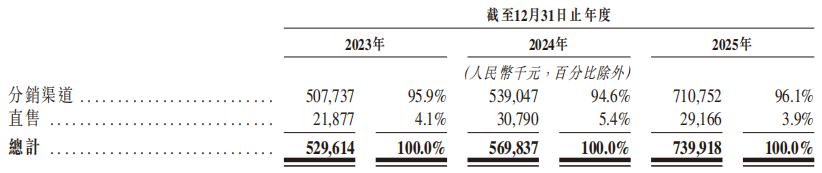

96%的收入,绕不开经销商

招股书显示,2025年,丰疆智能96.1%的收入来自分销渠道。

2023至2025年,丰疆智能的分销商数量从2087家上涨至2564家。其中,非活跃分销商持续增加,报告期内从809家增至1185家、1235家。

图源:丰疆智能招股书

这样的收入结构,并不意味着丰疆智能的渠道模式本身有问题。

对于农业设备这种客户分散、服务半径长的生意,经销商确实能帮助公司更快进入当地市场。

但当九成以上的收入都走分销,丰疆智能的订单节奏、价格体系和终端反馈,也就更依赖经销商网络的稳定运转。

招股书也直接把这列为了风险因素:经销商可能减少订单、要求更低的进货价,库存压在渠道里转不动,也会拖累后续拿货意愿。

而一旦丰疆智能无法准确掌握终端实际销量和渠道库存,自身的生产和备货节奏也更难踩准。

这才是“96.1% 分销收入”真正值得注意的地方。

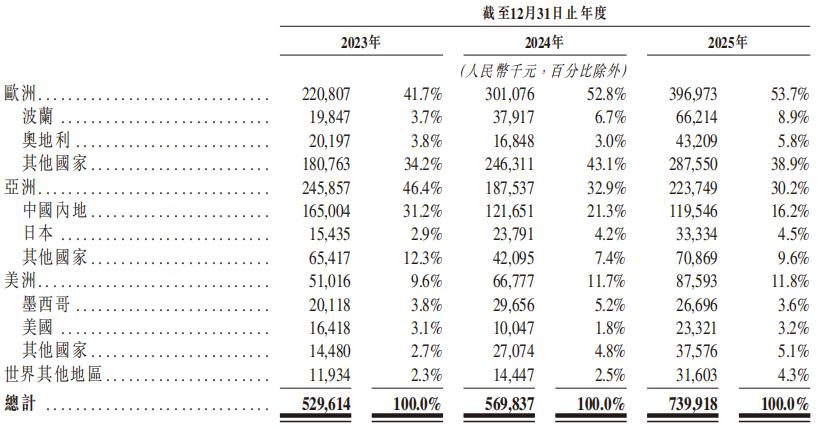

而丰疆智能对分销渠道的依赖,又和它的市场结构有关。

2023 至 2025 年,仅来自欧洲和美洲两地的收入,就分别贡献了丰疆智能总收入的 51.3%、64.5% 和 65.5%。

图源:丰疆智能招股书

对于已经卖到全球 110 多个国家及地区的丰疆智能来说,只靠公司自己一地一地铺销售网络,并不现实。

而且海外市场确实值得投入。

相比国内大量小农生产,欧美等地区农场规模更大,劳动力长期短缺,对自动化、无人化设备的接受度也更高。这也是丰疆智能能够把产品卖到全球的重要原因。

但今天的农业智能化,早已不是一片无人竞争的蓝海。

向外看,站着一批拥有百年历史的农机巨头。美国约翰迪尔、德国克拉斯、日本久保田等拥有百年积淀的传统农机巨头,品牌影响力强、渠道网络深厚,并通过持续并购自动驾驶与软件公司,加速向智能农机一体化方向发展,把传统硬件优势延伸到软件与数据层;

向内看,农业科技创业公司同样来势汹汹。极飞科技、禾芯动力、沃途智能等新势力在农业无人机、无人车领域建立自己的壁垒。极飞科技近期更以全球第二大农业无人机企业的身份,再次向港股发起冲刺。

在这样的背景下,能够把“给拖拉机装自动驾驶”做成一门覆盖全球多个国家和地区的生意,本身已经证明了丰疆智能的市场价值。

接下来,随着业务继续往海外走、渠道继续铺开,丰疆智能要补上的,也不只是更多订单,还有销售、库存、服务和渠道管理能力。

从这个角度看,第二次冲击IPO,既是丰疆智能向资本市场证明农业机器人商业价值的一次大考,也是它补足资金、渠道和全球化能力的重要一步。