“国内首个车企背景的L4级Robotaxi运营平台”——这是享道出行反复对外强调的标签。

6月,享道刚刚完成C轮13亿元融资,11月便马不停蹄地向港交所递表。

一边是网约车业务排名全国第五、上海第二的“现金牛”,一边是上海浦东首批“真无人”Robotaxi示范运营牌照的“光环”。当滴滴、小马智行、文远知行还在“技术+运营”两端找平衡时,出身上汽系的享道试图用“车企血统”讲一个更重的故事:把主机厂、出行平台、自动驾驶公司塞进同一价值链,用“车+平台+数据”闭环跑赢赛道。

故事性感,但资本市场更关心:这条路径究竟是不可复制的护城河,还是又一个“背靠大树”的过渡剧本?答案必须回到数字——收入、毛利率、现金流等,这些才是检验“新故事”成色的终极标尺。

01

递表前大幅减资

营收下滑,享道出行很缺钱。

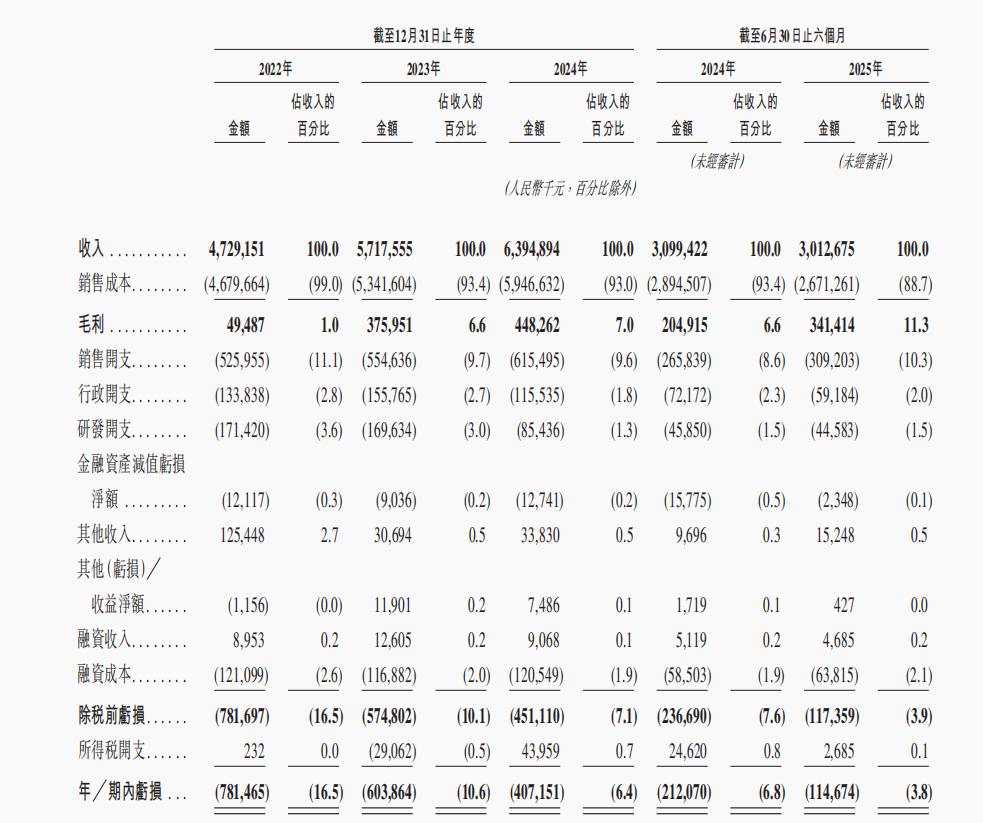

招股书显示,2022年度至2024年度、2025年上半年各期,享道出行分别实现营收约47.29亿元、57.18亿元、63.95亿元、30.13亿元。从营收增长趋势来看,2022-2024年呈现逐年上升态势,复合年增长率达16.3%,但2025年上半年较2024年同期出现了2.8%的下滑,主要归因于网约车服务收入下降。

在盈利方面,在上述期间内公司亏损分别约为7.81亿元、6.04亿元、4.07亿元、1.15亿元,3年半累计亏损额约为19.07亿元。好消息是亏损率呈现出显著收窄趋势,2025年上半年亏损率较2022年缩减接近80%。

不过,亏损削减的背后是注册资金的大幅缩水。

今年7月,享道出行将注册资本从41.06亿元锐减至3.5亿元,减资幅度高达91.48%。对此招股说明书显示,这是反映(其中包括)本公司注册资本中已获上海旗赛认购但尚未缴付的人民币1.073亿元注销。但对其余大部分资金的缩减没有更多解释。对此,有媒体报道,减资所得资金主要用于弥补亏损。

要知道,2025年6月公司刚完成超13亿元的C轮融资,创下近三年行业融资新纪录,当月还将注册资本从34.35亿元增至41.06亿元。这种变动也反映出,享道出行的资金紧张程度。

从各业务板块收入贡献来看,网约车服务作为核心业务,2024年贡献收入49.91亿元,占总收入的78.0%。车辆租赁服务主要面向企业客户,2024年收入为10.84亿元,按GTV计,享道出行在中国企业出行服务行业排名第二,在长三角地区排名首位。车辆销售及其他主要包括二手车销售及技术服务。

在成本与毛利率方面,享道出行2022-2024年销售成本分别占当期收入的99%、93.4%、93%,到2025年上半年占比为88.7%。公司的毛利率由2022年的1.0%稳步上升至2023年的6.6%,并进一步上升至2024年的7.0%,2025年上半年更是达到11.3%,这主要得益于网约车服务毛利率的提升及车辆租赁服务效率的改善。

其中,网约车业务毛利率从2022年的-5.4%扭转为2025年上半年的12.2%,车辆租赁服务毛利率在2025年上半年也达到10.5%。

从营运指标来看,享道出行用户数量及注册司机数量均快速增长。报告期各期,该公司月均活跃用户分别为2660万名、5010万名、8170万名、1.27亿名。

同期,在享道出行平台注册的司机数量分别约为34.12万名、59.65万名、89.91万名及106.22万名。2025年9月,享道出行的合规率在网约车平台中排名前三。2022年至2025年上半年,订单合规率分别为93.4%、94.1%、93.5%及92.9%。

2022年至2024年,享道出行分别录得经营活动现金流出净额7.41亿元、3.78亿元、2.04亿元。截至2025年6月30日止六个月,公司录得经营活动所得现金流入净额8330万元,现金流状况有所改善。

综合来看,享道出行在收入增长的同时,亏损逐渐收窄,毛利率提升,运营指标向好,但前期亏损基数较大,且仍面临着网约车市场竞争、Robotaxi业务投入等挑战。

02

从集团孵化到混合制突围

享道出行是带着车企背景的光环诞生的。

2018年4月,上汽集团内部孵化项目“上海赛可出行”悄然注册。彼时网约车大战进入下半场,滴滴刚走出顺风车阴影,美团打车在上海高调补贴。

上汽内部判断:整车厂如果只做供应商,最终会被平台“卡脖子”;必须亲自下场掌握用户入口与数据。于是,赛可出行被赋予“抢入口、抢数据、抢新能源场景”三大任务,同年12月“享道出行”品牌上线,1000辆上汽自营新能源车在上海虹桥、浦东机场一带“练兵”。

2019年,享道开始在长三角展开业务并逐步向全国迈进。2021年,享道在获得A轮融资不久后,便开启了Robotaxi的示范应用。

与滴滴、T3、曹操不同的是,享道采用“网约车+企业服务”双轮驱动。享道出行背靠上汽系4S店与政企采购体系,租车业务(享道租车)2024年GTV排名全国第二、长三角第一,为3500家外企、国企提供长包车、高端专车、跨境接送。

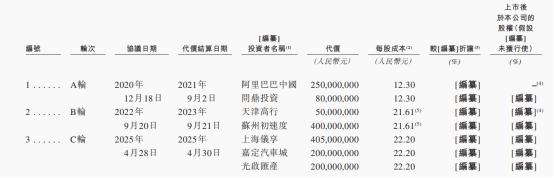

回顾诞生至今,享道共完成三轮增资:

A轮:阿里系(阿里巴巴中国+天津高行)合计出资3.3亿元,拿下约8%股份;B轮:宁德时代旗下问鼎投资、Momenta母公司苏州初速度进入,阿里系股份被天津高行承接;C轮:2025年6月,上汽总公司直接掏出5亿元,联合嘉定汽车城、光启汇产等国资,合计融资13亿元,投后估值约100亿元。

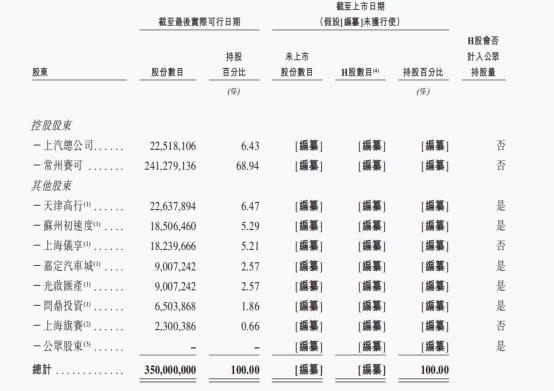

根据招股书披露,上汽通过“总公司+常州赛可”仍控制75.37%表决权,享道保持“国企控股+产业资本+财务投资”的混合结构。阿里系虽未退出,但已让出董事席位,降为纯财务股东。

这种 "上汽控股+战略投资者+产业基金" 的股东结构,既保证了战略方向的稳定性,又实现了技术、资金、场景资源的互补,构成了享道出行独特的竞争壁垒。

03

第二增长曲线:押宝Robotaxi

网约车增速放缓,Robotaxi政策窗口打开。2024年全国网约车订单量同比仅增7%,以上海为例,合规运力饱和、司机人均日单降至12-14单。

相反,L3/L4政策进入“小步快跑”:2024年6月,工信部等四部委发布智能网联汽车准入试点,享道+上汽+Momenta联合体首批入选;2025年7月,上海颁发首批“无驾驶人”示范运营牌照,享道拿到30张,占总量一半。对享道而言,网约车天花板可见,必须把“运营能力”复用到自动驾驶场景,才能抬高估值天花板。

因此,享道与上汽乘用车、Momenta三方成立“Robotaxi量产工作组”,分工明确:

上汽:提供“荣威D7”等车型。上汽荣威针对驾驶位空间、接口设置、储物布局等细节优化,既满足司机日常运营需求,又提升乘客乘坐体验,同时通过采购优势降低单车成本。该车型目前主要作为“轻享型”网约车产品在平台上运营。

Momenta:负责L4算法、高精地图更新,保持“数据飞轮”周级迭代。

享道:承担牌照申请、日常调度、地勤维保、客户兜底等。

数据显示,截至2025年5月,享道Robotaxi已完成33万余次订单,开放点位数超48000个,累计行驶超250万公里,用户满意度接近100%。

根据招股书披露,在Robotaxi运营初期,享道采用与传统网约车混合运营的模式以加速自动驾驶技术的成熟与市场普及。享道计划2025年底在上海浦东实现无安全员商业化运营,并逐步向核心城区拓展;到2027年实现“享道Robotaxi”在国内多个城市的规模化商业运营。

作为连接汽车制造与出行服务的桥梁,享道的核心优势首先体现在全产业链协同能力上。与互联网背景的出行平台相比,享道出行能直接对接车企的研发资源,在自动驾驶车辆的定制化开发、技术适配、成本控制上具备天然优势。上汽集团在汽车制造、智能网联技术上的积累,为享道 Robotaxi 提供了从硬件到软件的全方位支持,这是纯互联网平台难以复制的。

但享道出行也面临着不容忽视的挑战。从行业竞争来看,Robotaxi 赛道已成为巨头博弈的焦点,互联网科技公司、造车新势力、传统车企纷纷布局,技术路线与商业化模式的竞争日趋激烈。百度 Apollo、小马智行等先发玩家在技术积累与场景覆盖上已形成一定优势,享道出行需要在技术迭代速度上持续发力。

未来,享道出行的核心竞争力在于能否持续放大车企系玩家的差异化优势。随着港股上市进程的推进,资本的注入或许会为其技术研发与市场拓展提供更强的动力。