“人类和机器人技术仍在不断发展,但与此同时,有一种机器人显然正处在时代的转折点。它,就是Robotaxi(无人驾驶出租车)!”

近日,英伟达创始人、总裁兼首席执行官黄仁勋在GTC大会上宣布,Robotaxi的转折点即将到来,全球现在约有5000万辆出租车,他们会被大批无人驾驶出租车所补充,这将是一个庞大的市场。

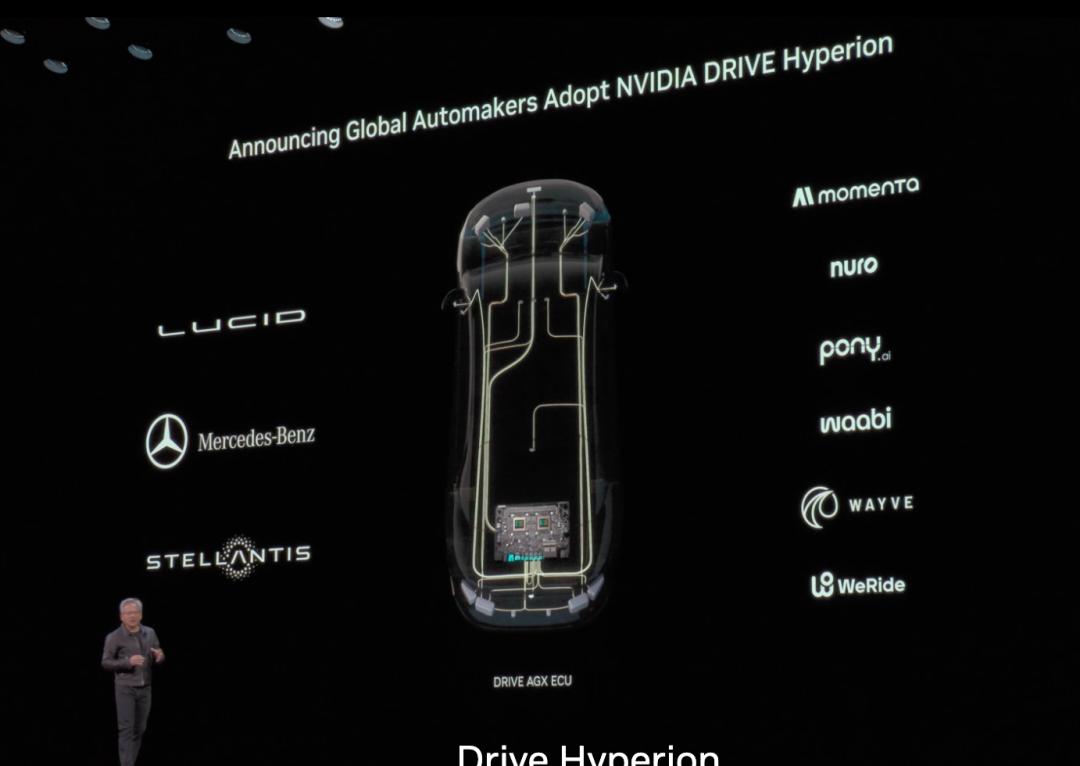

为此,英伟达推出了“一个重要的产品”:全新NVIDIA DRIVE AGX Hyperion 10平台。

在这一平台之下,英伟达官宣了一系列新合作,其中最引人注目的是与Uber的合作,双方计划自2027年起规模化部署约10万辆Robotaxi。

与此同时,英伟达还与Stellantis、Lucid、奔驰等车企在DRIVE AGX Hyperion 10平台打造L4级自动驾驶乘用车;与Aurora、沃尔沃自动驾驶解决方案及Waabi则将 L4 级自动驾驶技术拓展至长途货运领域。

英伟达创始人黄仁勋

“我们打造这一架构,旨在让全球车企无论是商用车、乘用车,还是专门用于自动驾驶的出租车,都可以打造具备自动驾驶能力的车辆。”总之,黄仁勋要利用Hyperion 10平台,让无人驾驶接入全球各个网络。

伴随着Robotaxi赛道再次火热,英伟达的汽车战略重心似乎进一步往L4领域倾斜。

01

Hyperion 10登场:算力跃升,瞄准L4

“这是一个全新的计算平台,我认为它会非常成功。”对于Hyperion 10平台,黄仁勋非常自信。

从参数来看,确实不错。

NVIDIA DRIVE AGX Hyperion 10搭载了两颗基于Blackwell架构的车载DRIVE AGX Thor平台,总算力超过2000 TOPS,是前代Orin芯片的近8倍,可以融合全方位传感器的多样化输入数据,并针对Transformer、视觉语言动作(VLA)模型及生成式AI工作负载进行优化,

英伟达演示自动驾驶技术

传感器方面则是包含14个高清摄像头、9个毫米波雷达、1个激光雷达和12个超声波传感器,相比Hyperion 9减少了2个激光雷达和8个超声波雷达,基本与Hyperion 8一致。

英伟达介绍,Hyperion 10的最大特点之一是采用模块化架构且支持定制,制造商和辅助驾驶开发者可以根据自身需求灵活配置,这不仅能缩短开发周期,也能降低成本。

另一大特点则是具备可扩展性,并与现有辅助驾驶软件保持兼容,企业能够通过远程升级(OTA)技术,将来自该平台的车型升级无缝集成并部署至无人驾驶出租车和自动驾驶车队中。

DRIVE平台是英伟达用于自动驾驶汽车开发的全栈解决方案。

早在2015年,英伟达即推出了NVIDIA Drive系列平台,赋能自动驾驶生态。并在CES 2015上推出了基于英伟达Maxwell GPU架构的第一代平台:搭载1颗Tegra X1的DRIVE CX,主要面向数字座舱;以及搭载2颗Tegra X1的DRIVE PX,主要面向自动驾驶。

英伟达DRIVE平台

此后几乎每年英伟达都要更新一至两次Drive平台,每隔两年发布一款车规级SoC芯片,且不断拉升算力水平。

在2021年英伟达GTC大会上,英伟达发布了自动驾驶软硬件开发参考平台DRIVEHyperion 8,包括核心计算和中间件以及车辆内部AI功能等。该计算平台硬件方面,搭载了两颗Orin 芯片,每颗算力254TOPS,支持12颗摄像头、9个毫米波雷达、12个超声波雷达和1个激光雷达。

转眼至2022年,英伟达在当年GTC大会上又发布下一代自动驾驶平台NVIDIA DRIVE Hyperion 9。该平台参考设计包含2颗Atlan芯片,传感器方面,则是包括14个摄像头、9个毫米波雷达、3 个激光雷达和20个超声波传感器。

按照原计划,Hyperion 9应该从2026年上车,但伴随着Thor(雷神)发布,Atlan还未上市就进行了自我淘汰,Hyperion 9实际上也并未量产。Hyperion 10则是伴随着Thor应运而生。

随着NVIDIA DRIVE AGX Hyperion 10平台的推出,英伟达也将精力更多地向L4级自动驾驶倾斜。

02

L4生态:合纵连横,驶向商业化

当下最受关注的,自然是英伟达与Uber的合作。

毕竟,双方有着不小的“野心”。即通过Hyperion平台构建全球L4网络,与Uber协同运营,目标在2030年市场规模达7500亿美元(约合人民币 5.35万亿元)。

毕竟,2027年扩大至10万,这是一个不小的体量。

当地时间10月28日,英伟达与Uber宣布,将共同扩展全球L4级自动驾驶移动出行网络,双方将依托Uber新一代无人驾驶出租车和自动配送车队,采用Hyperion10平台,将助力Uber逐步扩大其全球自动驾驶车队的规模,计划自2027 年起逐步扩展至10万辆。

英伟达与Uber官宣合作

这些车辆将由Uber与NVIDIA及其他生态系统合作伙伴共同开发,采用NVIDIA DRIVE 技术。此外,双方还将共同构建一个基于NVIDIA Cosmos世界基础模型开发平台的数据工厂,用于整理并处理自动驾驶车辆研发所需的数据。

实际上,过去一段时间,Uber曾官宣了一系列基于Robotaxi的合作,目前来看,这次与英伟达的合作是在此前基础上的延伸,合作伙伴包括Avride、May Mobility、Momenta、Nuro、小马智行、Wayve 和文远知行。

而在优步发布的在声明中还表示:“这些功能共同构成了一套强大的数据处理体系,覆盖数据采集、标注、场景挖掘、合成数据生成与大规模训练,旨在加速从试点测试到商业化盈利的自动驾驶部署进程。”

这意味着,双方有技术合作,也有商业化探讨。

不止出行平台,英伟达还希望帮助车企打造自动驾驶车。

于是,当天,黄仁勋还宣布,英伟达通过Hyperion 10平台与多家车企建立了深度合作,进一步扩展L4级自动驾驶生态,包括Stellantis、Lucid、奔驰等。

英伟达自动驾驶生态

Stellantis正在开发其自动驾驶平台,该平台将集成NVIDIA的全栈式 AI 技术,经过专门优化,旨在支持L4级自动驾驶功能并满足Robotaxi的需求,并将连接至Uber生态。

Stellantis计划2026年起向Uber提供至少5000辆Robotaxi试点车型。首批车型可能来自Stellantis的AV-Ready平台,特别是K0中型厢式车和STLASmall平台。2026年将在北美及欧洲部分城市启动试点运营,为大规模部署做准备。

Lucid正推进其新一代乘用车L4 级自动驾驶能力的落地,并在即将推出的美国车型中采用基于DRIVE Hyperion平台的NVIDIA全栈辅助驾驶软件。

奔驰正基于其自主研发的操作系统MB.OS和DRIVE AGX Hyperion平台,推动L4级自动驾驶全球落地。据透露,英伟达与奔驰合作的L4级自动驾驶车队将于2025年落地。

在卡车运输领域,Aurora、沃尔沃自动驾驶解决方案和Waabi正基于NVIDIA DRIVE 平台联合开发L4级自动驾驶卡车。

正如黄仁勋所言,他希望,Hyperion10平台可以让商用车、乘用车、Robotaxi,都拥有自动驾驶能力。

03

从“卷”车市到拓生态,汽车业务新叙事

从此次GTC黄仁勋的描述来看,英伟达在汽车领域,似乎把更多中心放在L4级自动驾驶上,这也是英伟达的优势所在。

正如上文所言,英伟达在汽车领域布局很早。

2015年的GTC大会上,英伟达创始人黄仁勋透露对自动驾驶汽车的想法:“深度学习神经网络可以让车辆学会自动驾驶”。第二年,英伟达就推出初代自动驾驶汽车计算平台Drive PX,并被马斯克掌舵的特斯拉相中,成为特斯拉HW2.0硬件的计算芯片,开发AutoPilot高阶智能辅助驾驶功能。

从此英伟达汽车业务正式启程,主要围绕自动驾驶芯片业务展开。

2021年“蔚来日”,蔚来ET7正式亮相,并宣布成为Orin系列的首发量产车。

蔚来ET7为Orin首发量产车

随后,包括蔚来ET7在内,IM智己汽车、威马M7均表示搭载四颗Orin芯片,总算力超过1000TOPS。

当时,其对手无论是Mobileye、华为、地平线可量产落地芯片单颗基本都在数十TOPS。

因此,彼时业内都认为,英伟达Orin芯片的交付,对电动车来说将是一个里程碑事件:一方面,自动驾驶芯片算力将替代传统燃油车马力指标,成为汽车行业一个全新竞争点;另一方面,英伟达在汽车圈将开始“屠杀”。

结果显然,并非完全如此。

尽管凭借着高算力、强生态,英伟达在全球高算力自动驾驶芯片市场份额占比比较高的份额,并拿到了一系列汽车圈订单。

但很长时间里,英伟达汽车圈伙伴,一部分是出于L3及以上级别智能驾驶开发需要,而市面上还没有更多可选择的芯片,并且其中一些车企还在自研芯片;一部分则是把英伟达作为芯片供应商之一,且搭载在非走量款型上。

这导致英伟达汽车业务在营收中占比一直不大。2025年第二季度财报显示,英伟达汽车和机器人业务营收5.86亿美元,同比增长69%,但占比1.25%。

按照英伟达预测,今年汽车垂直收入将达到50亿美元,超过过去5年之和,如今看来还有不小的距离。

英伟达想要汽车业务更上一层楼,“卷”的厉害的车市显然不是其优势所在,更广阔的自动驾驶赛道更有想象空间。