一个周三工作日下午,位于南京一家博士眼镜门店内,三三两两的年轻人正带着双11抢购来的AI眼镜,咨询配镜价格,一边的销售人员熟练地介绍流程,验光、挑选镜片,这些和传统眼镜配镜流程一致。

另一边的柜台内则摆放着XREAL、Rokid乐奇等品牌的智能眼镜,供来往的消费者试戴和购买。

这样的景象正发生在线下传统眼镜店内。

今年10月以来,AI、AR眼镜迎来了密集新品发布期,据「硅基研究室」不完全统计,包括百度、阿里、雷鸟创新、Rokid乐奇、影目科技等诸多国内厂商均已发布新品。今年双11期间,各大电商平台的战报中,智能眼镜更是成为增长亮点。

天猫数据称,今年双11期间,平台智能眼镜品类成交额同比暴涨2500%。11月11日当天,京东发布的3C数码品类战报也显示,平台智能眼镜成交额同比飙升346%。

飙升的销售数据之下,为智能眼镜厂商「打工」的眼镜制造商和零售商也迎来了一波飞升。

背靠小米的「国产镜片第一股」明月镜片(301101.SZ)在其三季度财报中特别写道,截至今年9月30日,公司累计合作的小米AI眼镜业务收入为651万元,智能眼镜的毛利率高达78.6%,明显高于公司近60%的毛利水平。

另一家镜片厂商康耐特光学(02276.HK),自去年12月宣布歌尔入股后,股价就开启上行通道,2025年11月17日更是创下上市以来的最高股价,从去年12月底至今康耐特光学股价最大涨幅已超117%。

过去几年来,「高毛利、低净利」叠加低集中度的市场,卡在高端转型路上的国产眼镜厂商日子一直不太好过。

比起自建品牌和研发的高投入,为「小米们」打工,既能收获高毛利业务,又能顺势提高品牌声量,似乎是一个不错的选择。

但给「小米们」打工,不是一劳永逸的选择。

一方面,智能眼镜中,明月眼镜们占据的价值量太少了。说到底,这依旧是一个卖制造、卖服务的生意。

另一方面,「小米们」的选择也太多了,这之中不光有巨头依视路陆逊梯卡(Essilor Luxottica),还有为大量中小眼镜店为价格敏感型用户提供「平替选择」。

1、两月拿下七百万,智能眼镜带火传统眼镜厂商

智能眼镜厂商的「百镜大战」带火卖镜片的,并非是一场偶然。

全球最大的眼镜和镜片生产商是依视路陆逊梯卡就受益于和Meta的智能眼镜合作,创下了公司有史以来的最好季度业绩,其中智能眼镜产品为销售额增长贡献了超4个百分点,在业绩会上,高管还表示已提前加快了智能眼镜的产能扩张计划。

今年7月,Meta还用约30亿欧元的价格,收购了依视路陆逊梯卡3%的股权,

回到国内,被资本看好的智能眼镜,也顺势拉动「明月镜片们」相关业务的高增和股价的上涨。

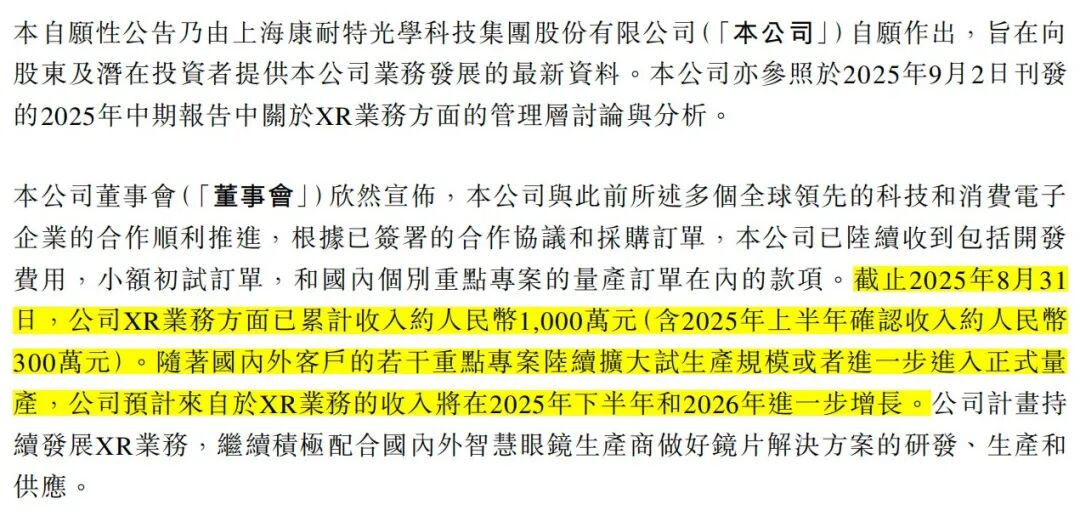

据康耐特光学最新业绩披露,其目前已陆续收到包括开发费用、小额初试订单和国内个别重点专案的量产订单在内的款项,截止2025年8月31日,公司XR业务已累计收入约1000万元,包括2025年上半年确认收入的300万元。

照这样计算,短短两个月内,康耐特光学的XR业务就斩获700万营收,远超上半年增长。

前端智能眼镜厂商们的「百镜大战」硝烟弥漫,怎么「卖镜片的」火了?原因也并不复杂。

第一,智能眼镜需要解决基础的近视配镜问题。

随着智能眼镜的销售放量,近视人群对配镜需求逐渐增多。

当前AI眼镜镜片主要采用两种主流方式,一是通过磁吸卡扣等方式将定制的处方镜片直接吸附或架设在镜架上,二是和传统线下验光配镜类似,消费者可以将AI眼镜的镜框和镜片需求交给验光机构,机构送视光中心或镜片企业进行定制和安装。

自带配镜服务的传统眼镜厂商,如博士眼镜、明月镜片等,因此成为了消费者线下配镜和消费的入口,传统眼镜厂商主要可以从中获得相关的镜片验配收入和销售分成。

第二,智能眼镜的消费电子属性,让「线下能高效供应镜片」的眼镜厂商吃到了红利。

「轻量化、长续航和高性能」被称为智能眼镜行业的「不可能三角」,一方面,用户对智能眼镜的「轻量化」需求决定了配镜过程中往往需要高折射率的超薄镜片;

另一方面,随着智能眼镜走向时尚化,用户对镜框设计、镜片功能(如变色、防蓝光镜片)等个性化需求也逐渐增多,因此线下本就能高效供应镜片、镜框选择的眼镜厂商自然也成了消费链路中关键环节。

「硅基研究室」线下走访博士、小米等门店也发现,线下购买智能眼镜产品后,店员也会根据消费者需求建议前往相关授权门店完成配镜服务。

据小米店员介绍,小米已和全国超400家合作眼镜门店达成了合作。

第三,背靠智能眼镜厂商,对传统眼镜厂商而言,智能眼镜业务呈现高利润率。

对传统眼镜厂商而言,智能眼镜是一个典型的高利润业务。

其一,背靠智能眼镜厂商的明星光环,「明月镜片们」不必像自建品牌一样,需要花费大笔的销售费用,线下的渠道体系也可以最大化复用。

其二,智能眼镜配镜所需要的高折射率和定制镜片,本身毛利也相对较高。

这也是为什么,明月镜片智能眼镜业务毛利率高达78.6%的原因所在。

但是,高毛利和高成长性的智能眼镜业务,看似是一门好生意,但对传统眼镜厂商而言,可能是表面风光的新增长曲线。

2、Meat也要给巨头打工

国产智能眼镜的明星创企集体拥抱传统眼镜厂商,有一个重要拐点:

Ray-Ban Meta的火爆。

去年9月,在Meta传出入股依视路陆逊梯卡的消息后,雷鸟创新也宣布和博士眼镜成立合资公司。

雷鸟创新联合创始人张昊晨在接受媒体采访时,这样动情称赞自己的合作伙伴:

“一个只有AI强或者只有3C经验的团队,一定做不好眼镜。一副AI眼镜摆在华为店,效果和影响力也绝对不如摆在博士眼镜店这样的传统渠道。”

这并不是智能眼镜厂商们第一次称赞自己的搭子,上一个这么说的是,是Meta CEO 马克·扎克伯格。

去年9月,扎克伯格在发布新款AR眼镜后,就毫不掩饰自己对依视路陆逊梯卡的看好:“我认为他们将从世界首屈一指的眼镜公司发展成为世界最主要的科技公司之一。”

彼时智能眼镜的战场上,Meta和眼镜巨头的合作,给大多数国内厂商留下的启示是:

智能眼镜不是先研究怎么把技术和功能加到眼镜上,而是先拿一副现成的时尚单品Ray-Ban眼镜,再把智能技术装进去。

国内厂商也亦步亦趋,摸着Meta和依视路陆逊梯卡过河,试图复刻这一已被验证的路径。

但截至目前,Ray-Ban Meta保持的「百万级全球出货量记录」至今无人能超越,甚至是推出新产品的Meta自己。

我们复盘Ray-Ban Meta爆火时,发现一个怪现象:

科技圈大多花费巨大的精力在分析Meta自身的AI技术沉淀上:比如将内置的Meta AI功能巧妙将语音助手、实时翻译、拍照视频录制等功能缝合在眼镜内;比如轻量化和现有技术框架下,找到了量产与性能间的最佳平衡点。

但容易忽视的是,依视路陆逊梯卡在其中的贡献。

Ray-Ban Meta卖火了,很大程度是这家全球眼镜巨头的功劳。

依视路陆逊梯卡是一家典型的并购型全球巨头。诞生在1972年法国的依视路,是由创立于1849年的玻璃镜片制造商依视(Essel)和创立于1931年的树脂镜片制造商视路(Silor)两个眼镜品牌合并而成。

全球最大的太阳眼镜公司陆逊梯卡则成立于1961年,旗下拥有诸多品牌和零售渠道,如雷朋(Ray-Ban)、Sunglasses Hut,Pearle Vision等。

除此以外,它还负责制造和销售Armani、Burberry、Chanel等奢侈品品牌的眼镜。

一个是光学技术巨头,另一个是眼镜零售巨头,2017年,陆逊梯卡和依视路正式宣布达成合并协议,一个「巨无霸」就此落地。

自带研发、设计、生产和制造能力的依视路陆逊梯卡,早就通过垂直整合,业务已覆盖了眼镜产业上下游。

因此,Meta找来的不仅仅是一个智能眼镜的合作搭子,而是一个全能的「金主爸爸」。

首先,是精准的定价。

Ray-Ban非智能眼镜款定价为199美金,增加智能功能后,价格仅增加了100美金至299美金,由此大幅度降低了用户的试错门槛。

据wellsenn XR的数据,依视路陆逊梯卡作为镜框镜架、OEM/ODM供应商,在一部Ray-Ban Meta价值量约为31美元,占比达18.90%。

对比RayBan一二代智能眼镜产品的BOM成本差别其实不大,RayBan Stories(首款合作产品)BOM成本约155.7美元,Ray-Ban Meta的BOM成本约174美元,成本差异主要来自于主板芯片。

这说明,Meta充分借力了依视路陆逊梯卡的眼镜生产制造能力,双方在供应链整合上发挥出的协同效应,没有将产品迭代的成本大幅转嫁给消费者。

其次,精准定价背后,是依视路陆逊梯卡充分调用了其品牌、渠道和销售能力给予支持。

据机构Counterpoint的跟踪调查,依视路陆逊梯卡持续通过扩充款式种类和推动零售销售来支持Ray-Ban Meta的销售,包括线上和线下Ray-Ban商店、Sunglass Hut和LensCrafters都占据了该款产品销售额的很大一部分。

公开资料显示,依视路陆逊梯卡在全球150个国家拥有超20万名员工、650个生产基地和18000家门店。

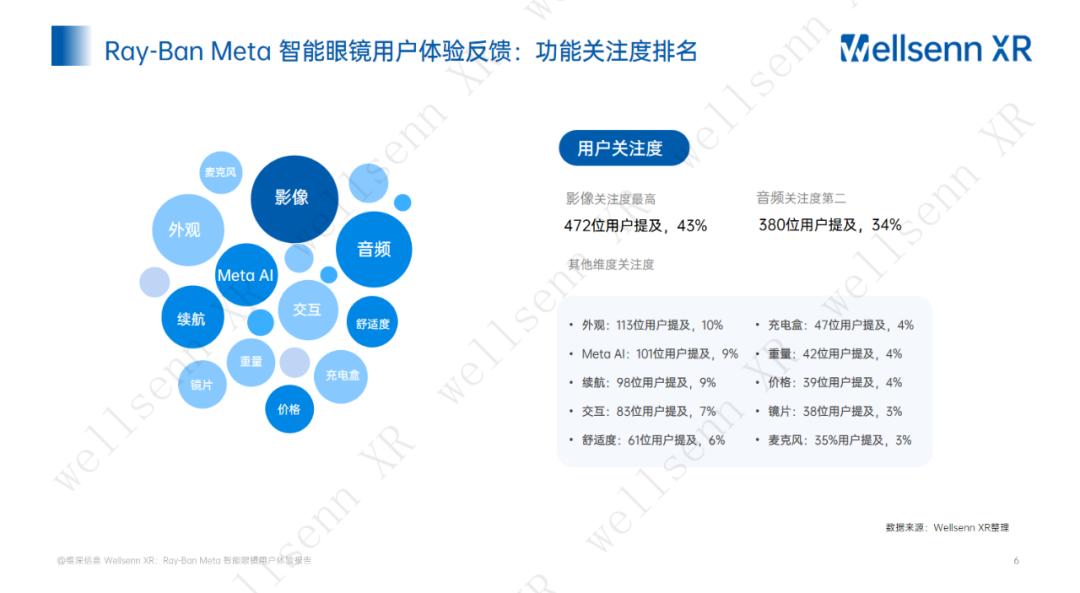

用户对产品的功能关注度也印证了人们对Ray-Ban Meta的「AI含金量」其实并没有那么关注。

wellsenn XR的用户调研数据显示,关注度最高的前三功能为影像(43%)、音频(34%)和外观(10%)。

VR陀螺基于Reddit海外论坛的调研也显示,网友分享基于Ray-Ban Meta所拍摄的照片、视频的帖子数量占比超过了60%,远超于其他类型的使用场景,主动愿意分享AI相关使用场景的用户并不算多。

从这一点来看,Ray-Ban Meta的爆火其实和AI无关。

它精准借力了眼镜巨头的能力,找到了自己在音频、拍照等日常生活和社交场景的PMF,智能眼镜所带来的「随手一拍」和「第一视角记录」体验,让人们觉得使用起来比手机、运动相机等更便捷高效。

但另一个问题也随之产生,国内玩家可以复刻Ray-Ban Meta成功的路径吗?

答案的关键有两头——

一头在眼镜端,我们能不能诞生中国的「依视路陆逊梯卡」?一头在眼镜厂商端,能否找到支撑产品落地的关键场景?

3、表面风光的新曲线

科技博主「电丸科技AK」近期一则《不再接受任何智能眼镜产品的商单》引发了行业的讨论:

“国内大部分的同行做得都是广告宣传片”“技术路线、眼镜功能和实际应用场景,大多数国内厂商都错得离谱,都是变形的。”“资金、人员配置都是不足的”。AK在视频中这样说道。

据行业媒体XR Vision数据,电商平台AI眼镜退货率约为在30%~50%左右,一面是疯狂的新品发布,另一面却是产品未达用户预期带来的高退货率。

真格基金投资合伙人,猫眼电影创始人徐梧在其社交媒体上提到:

“AI眼镜这轮泡沫,最快会在未来六个月内破掉”。

这引发了行业对「当前智能眼镜是否存在泡沫」的讨论,这也是传统眼镜厂商们更关注的问题:

智能眼镜之于传统眼镜厂商,是否只是一个表面风光的「新曲线」?

和Meta心甘情愿给依视路陆逊梯卡「打工」不同,国内传统眼镜厂商还尚未完成高端化和品牌化的转型,距离成为中国的「依视路陆逊梯卡」还有很长的时间。

这背后,是历史基因、行业属性和技术困境共同决定的。

首先,是国产眼镜厂商「重制造」的历史基因使然。

博士、明月镜片等传统眼镜厂商的创业经历十分相似:背靠产业带起家、创始人大多非技术出身、缺乏品牌思维。

上世纪八十年代,明月镜片创始人谢公晚借丹阳眼镜产业带的制造优势,一路从眼镜零售商转型为集镜片、原料、成镜、镜架等自主研发企业。

同一时期,博士眼镜创始人、现任董事长刘晓,也辞掉了政府机关的工作,和做验光师的妻子范勤,在深圳租下一间30平方米的店铺,开始做眼镜生意。

康耐特光学创始人费铮翔是为数不多的技术派代表,他毕业于浙江大学化学系,后在中国科学院有机化学研究所获得博士学位,研究领域是对口的光学树脂材料,但康耐特光学早期以ODM业务起家,为豪雅等国际品牌提供代工服务,自有品牌知名度较低。

尽管明月镜片、康耐特光学目前均在发力自有品牌建设,明月镜片更是已完成战略1.0时代从「制造的明月」变到「品牌的明月」的跨越,但在高端市场上,国际品牌如依视路、HOYA和蔡司在功能性镜片、渐进多焦和品牌溢价方面具备强势地位。

其次,国内眼镜「大赛道、小企业」的行业生态,让传统眼镜厂商的竞争十分吃力。

原料、设备、镜片/镜架制造、销售终端,是眼镜产业链的4个环节。

其中,中国绝大多数的镜片企业都集中在中游和下游的生产制造和销售环节。

据康耐特光学招股说明书,2020年中国约有1450家制造商,多数定位于中低端市场。而以明月镜片发家的江苏丹阳市为例,就有超1000家镜片企业。

缺乏产品设计和品牌力的低端品牌只能通过价格优势来获取市场份额,不愿向下「卷价格」的明月镜片们选择向上卷中高端,早在2019年明月镜片就公开表示不参与价格战,试图抢占「依视路们」的高端蛋糕。

转型是需要代价的。

一方面,需要研发、营销和渠道建设上花钱,另一方面,还要直面和巨头的竞争中,实现量价齐升。

转型所带来的阵痛是,主营业务的增速放缓。以明月镜片为例,营收占比近八成的镜片业务,收入增速从2023年约24%下滑至2024年约7%的个位数增长。

再者,解决原料端卡脖子,还需较长的时间。

技术迭代下,镜片逐步向高折射率与低色散系数平衡发展的方向进化。康耐特光学自2010年收购日本朝日光学后,布局高折射率镜片,2018年在江苏基地投产1.74高折镜片。明月镜片也形成了1.71、1.74等高折射率镜片布局。

但生产高折射率镜片所用的树脂单体等原材料生产技术依旧被韩国KOC、日本三井等日韩厂商掌握。

通常,原材料供应商只提供实验室条件下取得的交联固化的聚合样本及其反应环境指标,并不具备或提供如何实现大规模工业化生产的工艺技术。

明月镜片们通过工艺技术创新,虽部分产品已实现自产自销,国内原料厂商也在缩短差距,但实现真正原料端的国产替代,还需要很长的时间。

现阶段,比起给依视路陆逊梯卡打工的Meta,传统眼镜厂商只能靠着给小米们打工,讲出智能眼镜的新故事,这是一个新探索,但难以成为拉动未来持续增长的主力曲线。

对尚处在从早期市场过渡到大众市场的智能眼镜,其技术方案仍尚未收敛,传统眼镜厂商只能跟着前端品牌商走,既难有品牌的定价权,也难有芯片等高价值链环节的供应链议价权。

毕竟,无法复制的Ray-Ban Meta的案例已经说明了,技术固然重要,但自己成为大哥更重要。