近期,韩国气候能源和环境部发布了2025年韩国电动车销售数据。统计数据显示,韩系电动车的市场份额为52%,占有率持续下滑,较2022年的69%大幅缩水17个百分点,曾经在本土电动车市场占据绝对主导的韩系车企,正遭遇特斯拉、比亚迪等进口车型的强力冲击。

与此同时,就在本周初,美国总统特朗普公开表示,由于韩国“未能履行与美国达成的协议”,决定将包含汽车在内的韩国商品进口关税从15%上调至25%,这一突发消息直接引发韩国车企地震,股票集体大跌,让本就承压的韩国汽车产业雪上加霜。

在内忧外患的双重夹击之下,现代汽车集团董事长郑义宣继年初接连走访中美两国磋商氢能、AI及自动驾驶等相关合作后,近期将行程转向印度,两天内横跨900多公里,视察了现代与起亚在印的三大生产基地,释放出明确的战略转向信号。

面对本土市场萎缩、美国关税打压的困境,叠加中国车企的激烈竞争,韩国车企正集体将印度视为新的战略腹地,试图在这片新兴市场中寻找生存与增长的替代路径。

内外交困

韩国车企的困境,源于内外两个维度的双重挤压,生存空间持续收缩,颓势难以逆转。

本土市场:电动车市场失守

韩国气候能源和环境部发布的数据显示,韩系电动车本土市场份额从2022年的69%逐年下滑,2023年降至62.7%,2024年进一步跌至59.6%,到2025年已仅存52%,三年间累计缩水17个百分点,且下滑趋势呈现加速态势,丧失了绝对主导地位。

韩国政府全力推动电动汽车普及,且对本土车企给予了远超进口品牌的补贴支持。2025年现代IONIQ 6 四驱长续航版和起亚EV6两驱长续航版,均可享受570万韩元(约合人民币2.70万元)的国家补贴,这一金额是特斯拉Model Y长续航版(210万韩元)的2.7倍,更是比亚迪Atto 3(126万韩元)的4.5倍。

但即便如此,消费者的偏好仍持续坚定地转向进口车型,尤其是年轻购车群体成为进口车型的核心受众,他们更看重产品的性价比与实用性,对特斯拉Model Y的智能配置、比亚迪Atto 3的高适配性、亲民定价青睐有加。即便本土车型补贴丰厚,也难以挽回市场份额。

数据显示,2025年特斯拉在韩全年售出59916辆电动车,其中Model Y一款车型就售出48187辆,成为韩国全年最畅销的进口车型。比亚迪则表现迅猛,仅用一年时间便跃居韩国进口电动车销量第二位,全年销量达6107辆,其推出的Atto 3官方售价约3000万韩元(约合人民币14.19万元),实际成交价可低至2000多万韩元(约合人民币9.46万元),精准击中了中端消费市场,进一步挤压了本土车型的生存空间。

韩国大林大学汽车工程系教授金弼洙曾直言,特斯拉正从高端车型向下延伸,推出更具性价比的产品,比亚迪则以中低端价位段车型强势进攻,双重夹击下,韩系本土车型的市场份额持续流失,产业焦虑不断加剧。

比亚迪ATTO 3进入韩国市场仅一年就取得不错的销量(图源:韩联社)

海外市场:美国关税打压

当地时间2026年1月26日,美国总统特朗普在其社交平台“真实社交”发文,指责韩国国会未批准并落实此前与美国达成的贸易协议,宣布拟将韩国汽车、木材、制药等产品的进口税率从15%上调至25%,该举措迅速引发韩国汽车行业的恐慌情绪。

韩国汽车产业对美市场依赖度极高,2024年韩国对美汽车出口量达87万辆,占其总出口量的35%。截至2025年11月,韩国整车与零部件对美出口比重分别高达49.1%和36.5%。

韩国产业研究院数据显示,关税上调后,预计韩国车企将被迫让出约15%的美国市场份额,这个数字相当于每年13万辆的真空地带。这种高度依赖意味着美国关税政策的变动,将直接影响韩国汽车产业的整体生存与发展。

事实上,特朗普开打关税战之后,韩国汽车产业就首当其冲受到冲击,其影响已在2025年的关税成本与出口数据中充分显现。

从成本端来看,仅2025年第二、三季度,现代汽车与起亚便因美国此前征收的25%汽车关税,合计承担了4.6万亿韩元的成本,叠加尚未公布的第四季度损失,业内推算两家企业累计承担的关税成本将突破5万亿韩元。与此同时,韩国汽车零部件企业也遭受波及,部分中小企业新增成本达数百万美元,进一步加剧了产业链的经营压力。

美国是韩系车的重要市场,图为现代汽车响应特朗普政府号召,于去年3月投资126亿美元在美国乔治亚州建立并建成投用的Metaplant工厂(图源:现代汽车)

关税增加严重影响了韩国汽车对美出口。 韩国产业通商资源部数据显示, 2024年韩国对美汽车出口额为347.4亿美元,2025年预计萎缩至302亿美元,同比下降13.2%,其中上半年受关税影响,出口额仅为158.52亿美元,同比大减16.5%,远超全年平均降幅。

分车型来看,电动汽车领域受冲击最为严重,成为出口下滑的核心拖累项。受美国取消韩国电动汽车购车补贴的影响,2025年韩国电动汽车对美出口曾出现连续数月近乎归零的极端情况,即便下半年略有回暖,全年整体表现仍未改善,进一步拉低了韩国汽车对美出口的整体增速。

特朗普关税上调表态发布后,韩国车企股价应声承压,成为市场恐慌情绪的直接体现。现代汽车股价在韩国综合股价指数开盘时段下跌4%,其姊妹车企起亚及关联企业现代摩比斯的股价,分别下跌约3.4%和5%,行业信心遭受显著冲击。

业内人士对韩美磋商结果普遍持悲观态度,认为关税磋商达成共识仍需较长周期,导致其在美市场份额被日本、欧洲车企进一步挤压,短期内韩国汽车行业将遭受沉重打击。长期来看,韩国汽车产业的全球布局或将被迫加速调整。

韩国政府全方位讨好特朗普,但依然被频繁加征关税(图源:韩联社)

西游记

在本土失守、美国施压的内外夹击之下,韩国车企不得不加速战略转向。在中美两个全球最大的汽车市场均面临阻碍的背景下,韩国人正将目光投向印度,将其视为“破局关键”。

那么,为什么韩国车企如此看好印度市场?

这背后是多重因素的共同推动,既有市场潜力的巨大吸引,也有产业基础、政策环境等现实条件的有力支撑,更有企业自身的长期布局铺垫。

产业基础

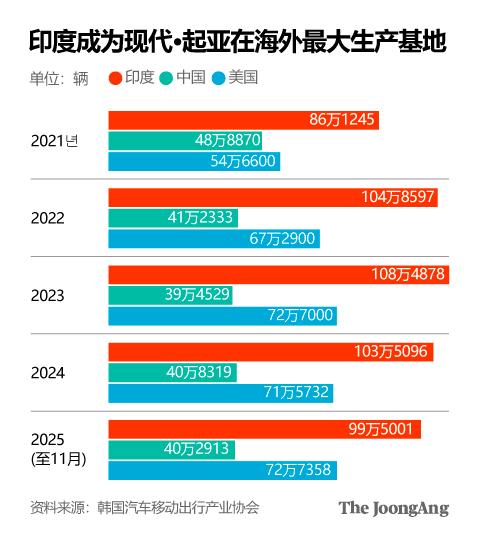

印度已成为韩国车企尤其是现代汽车集团最大的海外生产据点,具备深厚的产业基础和成熟的产能布局。

自1996年正式入驻印度以来,现代汽车已在当地深耕三十年,逐步构建起完善的生产、销售体系。目前现代集团在印市场占有率已攀升至20%,位居马鲁蒂铃木(Maruti Suzuki)之后,名列印度汽车市场第二位,成为当地市场的核心玩家之一。

在产能方面,现代集团在印度拥有钦奈工厂、浦那工厂以及起亚阿纳恩塔普尔工厂三大核心生产基地,年产能达150万辆,这一规模与中国市场(166万辆)基本持平,足以支撑其在印度及周边市场的产销需求。

受“限韩令”等政治因素波及,韩系车在华销量持续承压,市场份额不断萎缩,在此背景下,印度已实质性取代中国,成为现代汽车最大的海外生产据点,这也为韩国车企进一步加码印度市场奠定了坚实基础。

现代汽车集团在中美印三国的汽车产量(图源:中央日报)

消费潜力

作为拥有14亿人口的新兴市场,印度的汽车消费需求正处于快速上升期,且其人口结构极具优势,平均年龄仅20余岁,年轻化的人口结构意味着庞大的潜在消费群体,未来汽车消费市场的增长空间极为广阔。

更为重要的是,印度目前的电动汽车渗透率仅为2%左右,远低于全球平均水平,更低于中国、欧洲等成熟市场,被业内普遍视为突破全球电动车“需求停滞期”的关键突破口,这与韩国车企急于在电动车领域寻找新增长点的需求高度契合。

政策扶持

印度政府正全力推行 “ 印度制造 ” 政策,力图填补中国留下的制造业真空,打造新的 “ 世界工厂 ” ,为此出台了一系列优惠政策,积极吸引全球车企赴印投资,为韩系车的布局提供了便利的政策环境。

此外,中印边境摩擦导致中国车企在印拓展受阻,不少中国车企的投资、产能布局被迫放缓,这一客观情况为韩系车创造了难得的“窗口红利”,使其得以借助这一契机,进一步扩大在印度市场的份额,抢占市场先机。

值得一提的是,现代与起亚在印生产的车辆,已大规模外销至中东等海外市场,印度不仅是韩系车的消费市场,更成为其全球出口的重要枢纽,这也进一步提升了印度市场的战略价值。

羊群效应

全球车企的“印度布局热”也形成倒逼态势, 蔓延着一种 FOMO ( Fear of Missing Out )的错失恐惧症, 迫使韩国车企加速发力印度市场,避免被竞争对手甩在身后。

随着印度市场价值的不断凸显,全球各大整车巨头纷纷加大对印度市场的投资力度,印度已成为全球整车巨头角逐最激烈的“战略高地”。

现代汽车集团在韩国车企中率先做出响应,在去年10月宣布将在2030年前向印度追加7.2万亿韩元的战略投资,用于扩大产能、研发适配印度市场的车型,尤其是电动汽车领域的布局。

现代汽车集团在中美印三国的汽车产能(图源:中央日报)

此外,其他全球车企也在陆续布局印度,市场竞争日益激烈,这也让韩国车企不得不加快布局步伐,通过追加投资、优化产品、深化本土化运营,抢占印度市场的核心份额,巩固自身优势。

例如日本铃木汽车计划在2030年前斥资7000亿卢比(约11.4万亿韩元)深耕印度市场,丰田汽车宣布将兴建在印第四座工厂,旨在将年产能提升至40万辆规模,进一步扩大在印度市场的影响力。

现代汽车集团董事长郑义宣此次视察印度工厂时,也明确表示,面向未来三十年,现代集团必须推行立足于“本土品牌”视角的战略,力争成长为真正的印度国民企业,同时还向进入印度仅八年的起亚下达指示,要求其设定更具挑战性的增长目标,彰显了韩国车企深耕印度市场的决心。

现代汽车集团董事长郑义宣近日视察印度钦奈工厂,与员工一同检查生产线(图源:现代汽车)

天堂还是坟场

尽管印度市场看似充满机遇,且韩国车企已具备一定的布局基础,但冷静来看,其赴印之路并非坦途,反而面临着诸多难以规避的竞争与挑战 。

印度素来以 “外企坟场”著称,这根 “ 救命稻草 ” 能否真正发挥作用,仍需打上一个问号。

强龙难压地头蛇

韩国车企首要面临的便是深耕本地多年的日本车企的强势竞争,其“地头蛇”的优势根深蒂固,难以撼动。日本车企进入印度市场的时间早于韩系车,且更注重本土化适配,早已形成了成熟的品牌认知和完善的供应链体系。

其中,铃木汽车自进入印度市场以来,便精准把握本地消费者的需求,推出的车型性价比高、适配印度的路况和消费能力,其子公司马鲁蒂铃木凭借约40%的绝对市场份额,长期占据印度汽车市场的主导地位,远超现代集团的20%。

相比之下,韩国车企虽有一定的市场基础,但在品牌深耕度、本地适配性上,仍与日本车企存在差距,短期内难以实现超越。

日本铃木在印度的合资企业马鲁蒂铃木占有巨大优势,图为当地高端车型XL6(图源:马鲁蒂铃木)

自身运营挑战

韩国车企自身也面临诸多挑战,即便持续追加投资,也难以快速实现突破。一方面,现代汽车在印销量近五年增速略有放缓,增长乏力的问题日益凸显,尤其是在中低端市场,受到马鲁蒂铃木的强力挤压,高端市场则面临丰田、大众等车企的竞争。

起亚汽车进入印度仅八年,虽有一定的增长空间,但品牌影响力、市场渗透率仍有待提升,想要达成郑义宣提出的“更具挑战性的增长目标”,还需克服诸多困难。

即便现代集团计划追加7.2万亿韩元投资,也需要应对市场适配、品牌本土化、供应链完善等一系列问题,郑义宣提出的“力争成为印度国民企业”的目标,并非短期内能够实现,需要长期的投入与深耕。

软硬件障碍重重

印度市场的基础设施、政策稳定性等潜在问题,也可能成为韩国车企布局的“绊脚石”,进一步增加其布局难度。

在基础设施方面,印度的公路网络不完善,尤其是偏远地区,路况较差,对车型的耐用性提出了更高要求。同时,印度的电动汽车充电基础设施极为薄弱,充电桩数量稀少、分布不均,这严重制约了电动汽车的推广,也影响了韩系车在电动化领域的布局进度。尽管印度政府计划推动充电基础设施建设,但短期内难以实现质的提升,这也让韩系车的电动化布局面临诸多不便。

在政策稳定性方面,印度政府的产业政策、税收政策存在一定的不确定性,此前曾出现过调整进口关税、修改投资政策的情况,这也让外资车企的布局面临一定的政策风险。

除此之外,印度的供应链体系不完善,部分零部件需要依赖进口,韩国车企尚未像日本车企一样在本地建立起完整的供应链生态,这不仅增加了生产成本,还可能受到全球供应链波动的影响,影响生产进度。

尽管目前印度市场呈现出诸多利好,但新兴市场的不确定性始终存在,韩系车若想真正实现“替代增长”,不仅需要应对来自日本车企的直接竞争,还需适应印度市场的消费习惯、完善本地化供应链、应对基础设施和政策稳定性等诸多问题,这些都考验着其长期运营能力和风险应对能力,也让其赴印之路充满了不确定性。

但面对中美两个从产业和政策方面的双重挤压,韩国车企不得不打响这一场决定命运的“突围之战”。韩系车能否在印度市场站稳脚跟,改写全球汽车产业的竞争格局,仍有待时间检验。

参考资料来源:韩联社、韩国中央日报、韩国东亚日报、韩国气候能源和环境部、韩国产业通商资源部、韩国产业研究院等各机构等官网