2026年开年1月的中国车市,用“冰火两重天”形容再贴切不过。

过去三天,不少车企都发布了1月份的销量业绩,可以说绝大多数车企都挂上了负增长的标签,特别是一些头部新能源车企,其1月销量波动更为严峻。

乘联会数据显示,全月乘用车零售预计180万辆,环比下滑20.4%,同比仅微增;新能源零售销量可能达80万辆左右,渗透率降至44.4%,较2025年底的峰值跌落近10个百分点。

在这场开年“寒流”中,车企阵营分化彻底拉满,拥有庞大燃油车基盘的大多数车企稳如泰山,而绝大多数单押新能源的品牌集体承压,新势力内部更是有人狂欢有人落寞。

透过这份成绩单,我们似乎可以发现中国市场越来越明显的竞争逻辑,那就是即便新能源是未来发展的大趋势,但“双腿走路才稳”的路径愈加清晰。

燃油车托底者稳,单押新能源者惨,出口是重要支撑

1月的销量数据,像一面放大镜,照出了不同车企战略选择的最终结果。核心分化点清晰明了,即是否拥有燃油车基本盘,直接决定了企业在市场波动中的抗风险能力。

以吉利、上汽、广汽丰田为代表的传统车企,凭借“燃油+新能源”双线布局,在1月交出了最稳健的答卷。

上汽集团1月销量32.74万辆,同比增长23.94%,其中燃油车销量24.2万辆,占比约74%,同比多卖3.9万辆。即便在自主品牌阵营,上汽也靠燃油车与新能源的协同,实现21.4万辆的自主品牌销量,超越了比亚迪国内10.96万辆的成绩。

不过有人可能会说,上汽的数据是以集团销量为计算维度,应该看车企。那么从车企维度来看,同样的上汽通用、上汽乘用车、上汽通用五菱增幅分别为29.31%、53.78%、36.98%,这三家车企基本上也是燃油车占大头。

再看另一家销量表现不错的车企吉利汽车,其1月总销量27.02万辆,同比微增1%,新能源板块受整体环境影响,贡献12.43万辆销量,同比微降,其中吉利银河跌了11%。但是其燃油车销量达14.59万辆,同比增长,中国星系列单月销量达13.44万辆,星瑞、星越L等高端燃油车型更是以4.51万辆的销量成为中坚力量,1月星越L销量2.5万辆,博越家族1月销量4.13万辆。

所以不难看出,吉利1月的销量保持稳健,核心依旧是燃油车在贡献绝对主力,而且和市场大盘一样,新能源的占比已经从之前超50%跌至46%。

奇瑞汽车的情况亦是如此,1月销量19.15万辆,同比下跌了10.7%,不过各大板块之中,唯一增长的就是奇瑞品牌部分,单月销量达13.55万辆,同比增长4.6%。增长的这一部分核心依旧是燃油车为主力军。

还有自主品牌中的长城,其1月销量达到9.03万辆,同比增长了11.59%,其中哈弗品牌、魏牌、坦克品牌均实现了增长,增幅分别为4.03%、57.24%、12.92%。

广汽丰田则延续了2025年的稳健态势,1月销量6.26万辆,同比增长9.82%,主力燃油车型凯美瑞(1.74万辆,+17%)、赛那(9133辆,+35%)成为合资燃油车市场的“增长亮点”。另外东风日产1月全系车交付45,984辆,同比增长5.4%同样也印证了成熟燃油车型在春节前的市场号召力。

这些企业的共性在于,没有因新能源转型而放弃燃油车基本盘,反而通过“油电同智”“油电并行”的方式,通过配置升级等方式持续优化燃油车产品力,最终在1月的市场调整中收获回报。

与传统车企形成鲜明对比的是,单押新能源的品牌集体陷入“寒冬”。比亚迪1月新能源销量21万辆,同比下滑30.11%,其中国内市场销量仅10.96万辆,同比暴跌53.22%,核心原因在于遭遇新能源政策退坡与需求透支的双重压力。

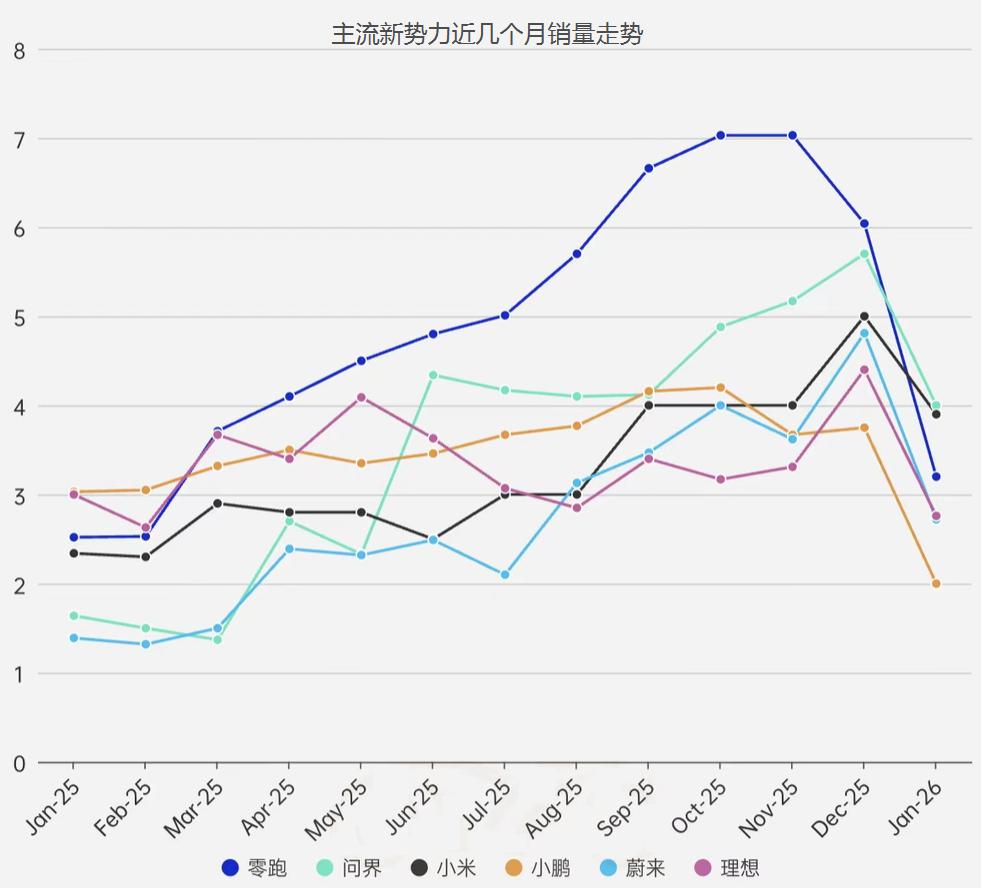

新势力阵营的分化则更为极致。鸿蒙智行(5.79万辆,+65.6%)、小米(3.9万辆,+70%)、零跑(3.21万辆,+27%)、蔚来(2.72万辆,+96.1%)等头部玩家,凭借爆款产品(问界M7/M8、小米YU7、蔚来全新ES8)或低基数效应(极氪去年1月基数不足1.2万辆)实现增长;但理想(2.77万辆,-7.55%)、小鹏(2万辆,-34.07%)等品牌,因前期基数高、新品承接不足,销量同比大幅下滑,陷入“旧款乏力、新款未到”的空窗期。

值得注意的是,即便大多数新势力或者新能源车企实现了同比增长,但这背后多数也是因为同期基数较低,如果对比下去年四季度,也难掩环比下滑的压力,比如小米环比降22%、零跑降46.9%、蔚来降43.5%,仅鸿蒙智行因问界车型的持续热销,环比跌幅控制在35.3%,侧面印证了至少在春节前夕,“无燃油车或者混动托底”的新势力,在市场调整期的抗风险能力远弱于传统车企。

另外,1月份的市场,出口成为大多数头部车企稳增长的核心支撑。比如奇瑞1月海外销量达11.96万辆,占比接近60%;上汽集团出口10.5万辆,同比增长51.7%;比亚迪1月出口10.05万辆,同比增长51.47%;吉利1月海外销量6.05万辆,同比翻倍增长达121%,

显然燃油车解决生存底线,出口解决增长上限。即便国内新能源市场波动,燃油车的稳定销量能保障现金流,出口的高增长则能填补增量缺口,形成双保险。1月出口的爆发与燃油车的稳健,共同构成了中国汽车“全球化+多元化”的新底色。

政策退坡,燃油车成“春节刚需”

1月车市的分化,呈现燃油车的强力支撑局面,这并非偶然,而是“政策切换+春节消费周期”双重作用的必然结果,其核心逻辑在于,新能源需求提前透支,燃油车承接了春节刚需。

2025年底,新能源汽车购置税免征政策即将结束,车企为冲刺年度目标掀起促销潮,大量新能源需求在2025年12月集中释放。开源证券研报指出,这种“透支效应”直接导致2026年1月新能源市场进入需求恢复期,消费者观望情绪浓厚。

数据显示,1月上半月新能源乘用车销量31.2万辆(12月份全月新能源销量为133.6万辆),同比下降16%,即便有国家报废补贴、地方以旧换新政策衔接,但细则与申报通道尚未落地,进一步加剧了消费者的等待心态。

反观燃油车,受政策影响较小,且1月正值春节前购车旺季,返乡潮带动首购需求释放。不少家庭将汽车视为“春节团聚刚需”,更倾向于选择技术成熟、无续航焦虑的燃油车,尤其是10-20万元的主流燃油车型,成为春节前的消费主力。广汽丰田凯美瑞、吉利中国星、长城哈弗、上汽通用五菱等品牌的增长,正是精准契合了这一需求。

春节前的购车需求,往往带有“全家使用、长途返乡”的属性,这恰好是燃油车的优势领域。一方面,燃油车无需担心低温续航衰减、高速充电排队等问题,更能满足跨城返乡的实际需求;另一方面,传统燃油车品牌积淀更深,在三四线城市及县域市场的渠道覆盖更完善,售后服务便利性远超新势力。

从数据来看,1月燃油车市场的稳健,并非行业倒退,而是“节日消费场景”的自然选择。再加上燃油车消费普遍以现车为主,这种相对新能源的绝对优势,对于消费者“看车后直接下单买回家过年”的这种需求特性,短期内难以被新能源替代,也正是拥有燃油车基盘的传统车企,能在1月稳住销量的关键。

毫无疑问,这种行业现状和1月车市的分化,给所有车企敲响了警钟,在新能源转型的长周期中,“单腿跳”难行远,“双腿跑”才是稳健之道。未来能在市场中持续胜出的企业,必须具备两大核心能力。

其一就是燃油车的基盘,是不能丢的“基本盘”,从吉利、广汽丰田的案例来看,燃油车绝非过渡产品,更是企业应对市场波动的“缓冲垫”。一方面,燃油车仍占据国内车市近50%-60%的份额,尤其在三四线市场、商用车领域仍有庞大需求;另一方面,燃油车带来的稳定现金流、渠道资源、用户基盘,能为新能源转型提供持续支撑。吉利正是靠燃油车的利润反哺极氪等新能源品牌,才实现了双线协同发展。那些急于放弃燃油车的企业,往往会陷入“新能源未起、燃油已落”的尴尬境地。

其二则是新能源速度,既要“快”,更要“准”,在拥有燃油车基盘的同时,新能源布局的“速度与精准度”同样关键。无论是广汽丰田还是上汽通用,他们都证明传统车企只要找准新能源赛道的核心需求,完全能与新势力抗衡。未来的新能源竞争,不再是“有无”的问题,而是“是否贴合主流市场”的问题。10-20万元的插混车型、20-30万元的智能新能源SUV,仍是增长最快的细分市场,谁能在这些领域推出爆款,谁就能掌握新能源增量的主动权。

反观理想、小鹏等新势力的下滑,核心问题则是“产品迭代跟不上需求变化”,再加上产品和品牌没有明显的护城河,一旦竞争对手的产品上马,叠加市场行情的波动,糟糕的局面就来了。理想L9长期未焕新、小鹏主力车型如M03等被更强大的竞争对手分食蛋糕,导致在1月的市场中缺乏竞争力。这也说明,即便是新势力,也需要持续的产品创新来承接需求,而非依赖单一爆款。

2026年1月的车市寒冬,看上去是新能源的“失败”,但其实更多则是行业从“政策驱动”向“市场驱动”转型的必经阵痛。它清晰地证明,中国车市的竞争,已从“激进冒进”进入“稳健为王”的新阶段。

未来,那些既能守住燃油车基本盘,又能在新能源赛道快速突破的企业,而且在出口市场拥有强大话语权的车企,将成为市场的“压舱石”;而单押新能源、忽视燃油车价值、在出口市场无核心竞争力的企业,或将在每一次市场波动中承受更大风险。事实也清晰地证明,中国车市的竞争,已从单一赛道比拼进入多维协同较量的新阶段。在没有绝对确定性的转型期,多条腿走路才是车企最稳健的生存法则。