我们兜里的钱到底被谁赚走了?

2025年,中国车市又卖爆了,全年产销量双破3400万辆,创历史新高,连续第17年坐稳全球第一的宝座。听着是不是锣鼓喧天,鞭炮齐鸣,一片繁荣?但就在这红火火的表象下,却藏着个让所有车企老板都笑不出来的秘密——车,越卖越多;钱,却越赚越少。

这背后到底发生了什么?这汽车行业的“大胃王”,怎么会光吃不长肉?

01 冰火两重天

先来看两组数字,感受一下这“冰与火”的刺激。

一边是创纪录的销量:3440万辆。

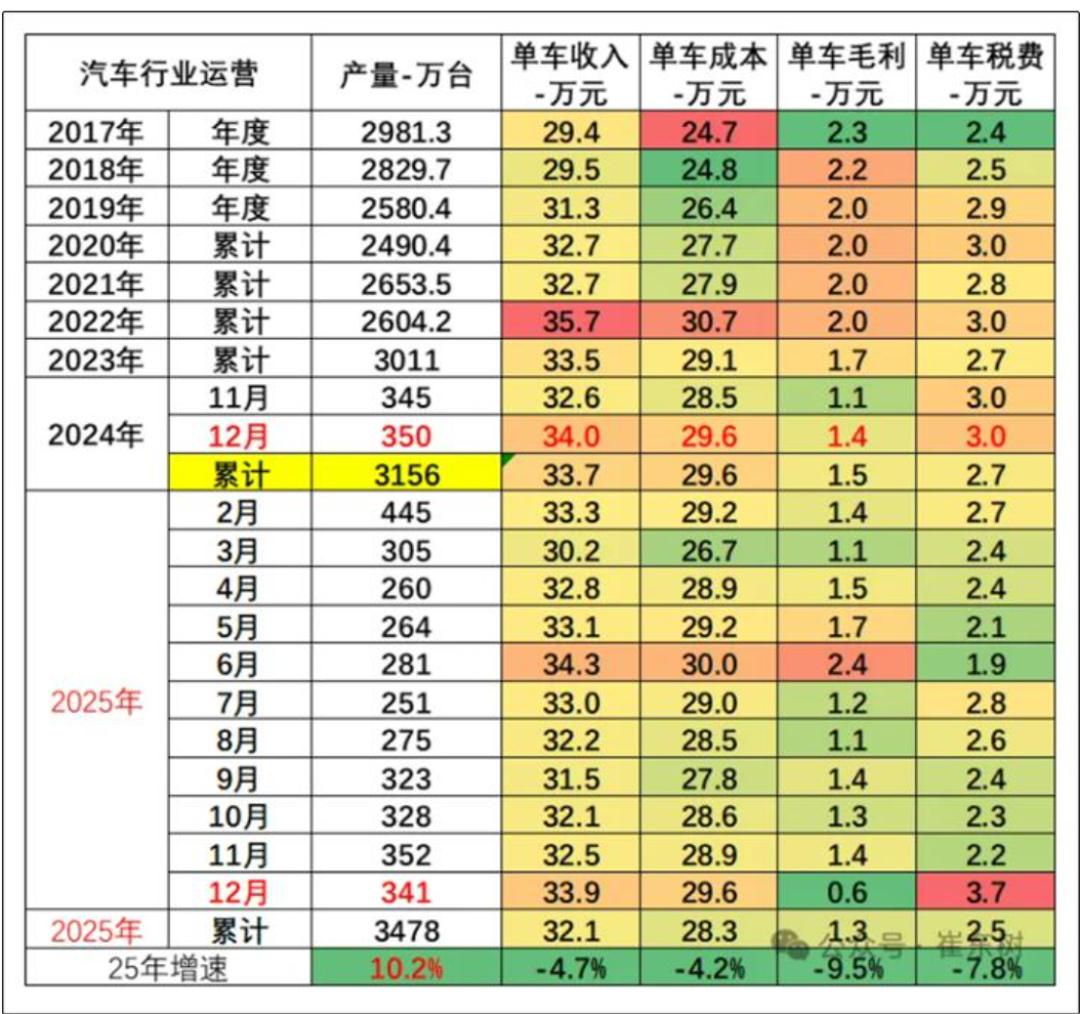

另一边呢?是跌到冰点的赚钱能力,2025年汽车行业销售利润率只有可怜的4.1%,创下了近五年来的新低。

做个对比看得更清楚,卖饮料卖酒的,利润率能超过20%。而汽车工业,作为制造业的顶梁柱,辛辛苦苦造一辆车,平均毛利润只有大约1.3万元。

要知道,八年前的2017年,这个数字还在2.3万元。等于说,车价可能没降,但造车的辛苦费直接打了六折。

02 钱,到底被谁赚走了?

“问题就来了,车企卖车收的钱,都流向了哪儿?其实,主要被三股力量‘分流’了。”

第一股力量是上游,首当其冲的是电池。有车企大佬曾吐槽,现在简直是“为电池厂打工”。动力电池成本能占到整车成本的40%到60%。

有多夸张?我们查了一下,2025年上半年,新能源汽车产业90%的利润都被电池环节拿走了。其中龙头老大一家,就拿走了全行业68.1%的净利润。它的利润,比十几家上市车企加起来的利润总和还多。车是车企造的,品牌是车企的,但最大块的利润,却被上游稳稳揣进兜里。

第二股力量是停不下来的“价格战”内耗。从2023年打到2025年,汽车行业的“价格战”就没停过。

去年5月份,短短一个月内就有百余款车型降价,你降三万,我降五万,有的甚至官降十万。这就像一场没有赢家的“割肉比赛”,你降我也降,为了抢市场、抢份额,大家争先恐后地压缩自己的利润空间。

这也使得各家渠道在进销端倒挂严重,经销商卖得越多亏得越多。部分主机厂为冲量通过大客户渠道批量出售新车,经销商为完成车企考核将库存新车提前上牌,再以二手车身份转售回笼资金,从而也衍生出了“0公里二手车倒卖”的乱象。

你知道有多少家中小经销商在价格战中绷断了资金链走向倒闭吗?

仅2025年一年4S店就减少近1500家,只有27.5%的4S店完成既定销量目标。而2026年开年就有经销商爆雷,涉及全国超180家4S门店。轻则缩减规模,降本增效,重则连夜跑路,撤店销户的案例,更是比比皆是。

这种‘杀敌一千,自损八百’的打法,虽然抢来了销量数字,却直接把利润空间给‘打’没了。2022年到2024年,光价格战就让行业损失了两三千亿的收入。

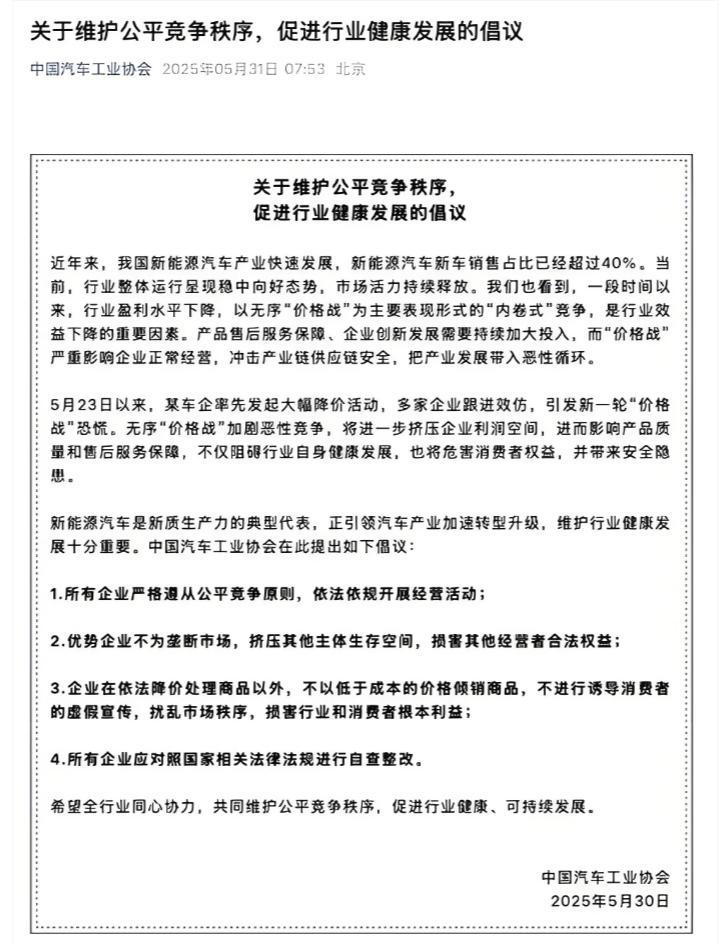

中国汽车工业协会已经发出了明确的信号,反对这种无序的“价格战”。因为这种做法,不仅损害了车企自身的利润,还可能引发产品质量下降、服务质量下滑等连锁反应,最终伤害的是整个行业的健康。

再来看第三股力量,越来越贵的“新门票”。造车成本“压力山大”,两头挤压。以前比的是发动机、变速箱,现在呢?要比大屏、比芯片、比智能驾驶,这些新技术研发投入巨大,像比亚迪,累计研发投入已经超过2200亿。

车企一方面要面对激烈的市场竞争,不得不降价,另一方面,生产成本却在不断上升。电池级碳酸锂、铜等原材料价格连年上涨,芯片的需求和价格也大幅攀升,甚至因为要与AI、消费电子行业“抢”资源,成本压力更大。这些因素都给车企的成本控制带来了不小的挑战。

再者,新玩家如华为、小米入局,也带来了新的合作模式,比如华为智选车模式,要分走约15%的整车销售额,远高于传统供应商。不投入,就会被淘汰;投入了,成本又飙升。车企被夹在中间,左右为难。

所以,卖一辆车的钱,电池成本切走一大块,降价促销让掉一大块,研发新技术再花掉一大块。最后落到车企口袋里的纯利润,自然就薄得像张纸了。

这就是典型的“增量不增利”。

03 卖多赚少,车市怪圈如何破?

怎么办呢?出路在哪?车企总不能一直“用爱发电”吧?行业的聪明人已经在找路了。方向很明确,就六个字:

向外走,向上爬。

向外走就是到全球市场去要利润。2025年,中国汽车出口超过了700万辆,同比增长超过20%,成了最重要的增长引擎。

更重要的是,我们不再只是“便宜货”的代名词。新能源汽车出口均价在稳步提升。像比亚迪、奇瑞、吉利、长城这些头部车企,已经在海外建厂,搞本地化运营,这才是长久之计。

把国内“卷”出来的实力,带到更广阔的国际市场去竞争、去赚钱。

向上爬就是掌握核心技术,才能掌握利润分配权,所以必须要咬牙搞技术。

血的教训证明,没有核心技术,就没有利润话语权。正面例子是比亚迪和零跑,自研比例分别达到75%和65%,自己掌握电池、电控等核心部件,利润自然就能更多留在自己手里。反面教材则是部分转型慢的国际巨头,因为智能化掉队,营业利润大幅下滑。

未来的竞争,一定是“技术战”。谁在智能驾驶、电子架构这些领域领先,谁才能摆脱低价竞争,获得品牌溢价。

当然,光靠企业自己还不行,也需要好的“赛场规则”。从2025年开始,行业协会和监管部门已经在大声疾呼“反内卷”,反对无序价格战,倡导“长期主义”。

同时,政策也在推动‘油电同权’的公平竞争环境。这就像给一场马拉松比赛设立合理的规则,让大家不要一开始就百米冲刺跑崩了,而是比拼耐力和真正的实力。

04 告别野蛮生长,迎接价值时代

所以,“卖多赚少”不是简单的行业不景气,而是一个产业从青春期步入成熟期必须经历的阵痛。它在提醒我们,过去那种靠规模和低价野蛮生长的模式已经难以持续,低利润无法支撑未来高强度、高风险的研发投入。

只有当整个行业回归理性竞争,不要再去比拼“谁的价格更低”了,我们要比拼的是“谁的价值更高”、“谁的技术更强”、“谁的服务更好”,只有这样,整个行业才能真正走向高质量和可持续的发展。

说白了就是,车企应该去思考,怎么才能赚到“聪明钱”、“技术钱”和“品牌钱”。

虽然短期来看,利润率的压力可能还会持续,但随着行业的整合、技术的突破和商业模式的创新,我们有理由期待汽车行业能够穿越周期,迎来更健康、更有价值的未来。

2025年的数据已经给出了信号:新能源汽车国内销量占比历史性突破50%,自主品牌乘用车占有率逼近70%。电动化、智能化、全球化,这“三化”就是中国汽车未来的方向盘。

这场深刻的转型,对车企是挑战,对消费者却可能是好事。当企业不再只盯着价格血拼,而是专注于技术和服务时,我们最终开上的,才会是更有价值、更可靠的好车。

这场汽车行业的大戏,下半场才刚开始。