2016年前后,中国自动驾驶行业迎来一场“创业大爆炸”。数百家公司涌入赛道,PPT造车、Demo融资、天才少年扎堆创业,资本疯狂押注“下一个万亿市场”。

十年后的2026年,硝烟散去。多数公司消失于无声,少数头部公司站在了港交所和纳斯达克的聚光灯下。

但令人惊讶的是,这些真正活下来并走向IPO的公司,几乎没有一家走的是当年大家最追捧的发展路线。它们用完全不同的方式,诠释了自动驾驶这门生意到底该怎么赚钱。

十年洗牌:技术叙事破产,资本逻辑逆转

2016年,是中国自动驾驶元年。

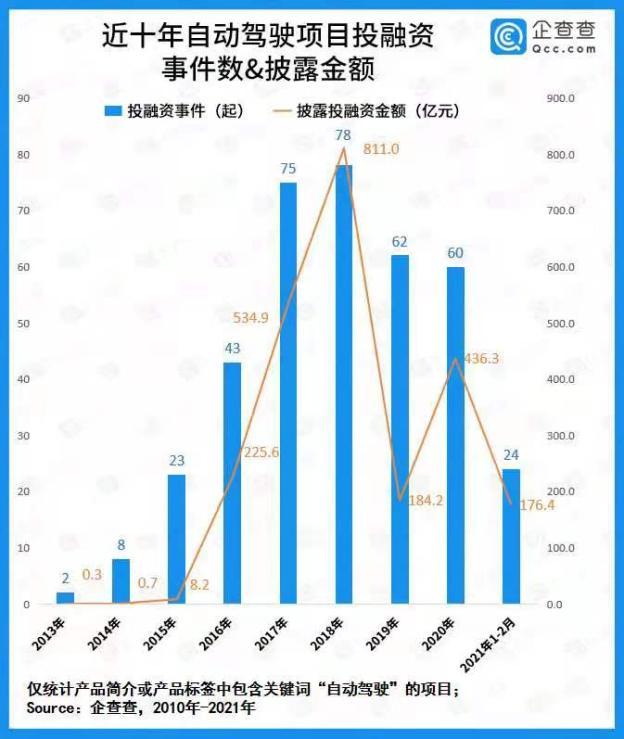

据企查查大数据研究院发布的报告显示,2016年中国自动驾驶行业进入快速发展期,全年投融资事件达到43起,同比增长了87%;2018年,自动驾驶相关的企业共新注册472家,全年披露投融资总金额高达811.0亿元,达到发展的巅峰时期。

▲图源:企查查《近十年自动驾驶项目投融资数据报告》

彼时,几乎所有人都相信同一个故事:L4级无人驾驶是未来,谁先跑通全栈技术,谁就能赢。然而,现实远比想象中复杂。

首先,城市道路是一个无限开放的动态系统,充满了“发生概率低但致命性高”的边缘场景,即长尾问题。即便车辆能处理99%的常规路况,剩下1%的极端情况,如临时施工、暴雨、行人“鬼探头”等,都可能导致安全问题。

据美国国家公路交通安全管理局(NHTSA)披露的数据显示,约94%的严重交通事故与人为错误有关,其中感知失误是主要原因之一。而机器的感知能力,在某些情况下比人类更加脆弱。

以暴雨为例,雨水不仅会让摄像头识别距离锐减过半,也会对激光雷达产生影响。因为雨滴和雾气对激光束的散射和吸收,会严重拉低点云数据的质量,使原本精准的环境探测变得模糊不清。

其次,法规的进展也没能跟上技术迭代。《道路交通安全法》等上位法尚未明确L3级以上自动驾驶的法律地位与事故责任划分。此外,单车要实现L4级能力,算力需求高达数百TOPS,整车成本一度接近30万美元。

技术、法规与成本三座大山挡在面前,那些曾经被资本追捧的明星项目,其商业化路径跑通的时间一推再推。

2019年初,曾以1.28亿美元创下行业A轮融资之最的明星公司Roadstar,因团队内讧、创始人出走而进入清盘状态;同年,由百度前首席科学家吴恩达亲自参与运营的Drive.ai宣布永久关闭;2020年3月,全球首家将安全员从自动驾驶卡车上拿掉的Starsky Robotics因资金链断裂破产。

彼时,大多数创业公司讲的是“技术为王”的故事,却回答不了最基本的商业逻辑。于是,当资本从狂热转向理性,不愿再为漫长的技术攻关持续输血,开始关心企业本身的造血能力后,大批公司倒在了2020年前后的寒冬里。

而这之后,尽管各家开始加速业务落地,但洗牌还在继续。

2024年,头顶“全球自动驾驶第一股”光环的图森未来主动从纳斯达克退市;明星智驾公司禾多科技资金链紧张,解散了数据、研发等大部分核心部门;2025年,估值一度超过90亿元的纵目科技进入司法重整程序,暴露出其技术商业化能力不足。

据业内统计,近几年已有至少7家实现业务落地、具备相当规模的自动驾驶公司破产、清算或深度重组。

▲图源:快科技

而就在行业历经了十年热潮、洗牌之后,2026年,乘用车智驾方案商Momenta、矿区无人驾驶服务商易控智驾同一天在港交所上市,成为在行业内成功穿越周期的范本。透过这两家企业,我们或许可以探知出在自动驾驶领域的多年激战中,那些活下来、跑得稳的企业做对了什么。

殊途同归:不同的商业模式,同样的造血认知

2016年刚成立时,Momenta和大多数自动驾驶创业公司一样,怀揣着冲刺L4的梦想。但很快它就意识到,直接挑战全无人驾驶的商业化周期太长、风险太高。

于是Momenta调转方向,去做L2辅助驾驶的前装量产,让车企先买单,让车先跑起来,用真实道路数据反哺算法,等技术成熟再反攻高阶自动驾驶。乍一看,这条路在当年确实不够有冲劲、不够“性感”。但这种“以战养战”策略能让技术得以快速商业化,为企业争取更多的发育时间。

与此同时,Momenta也从为车企提供定制化的技术开发服务,逐渐转向软件授权许可服务,并通过“一次适配、终身收费”的模式规模化铺开,让软件复制的边际成本趋近于零。

▲图源:IPO早知道

随着搭载Momenta方案的量产车型越来越多,2023年至2025年,其高毛利的许可服务收入2318万元暴涨至9.68亿元,占比从3.1%提升至40.1%。公司的综合毛利率也从17.5%一路攀升至71.6%,全年营收从7.43亿元增长至24.13亿元,两年翻了三倍多。

Momenta用十年时间证明了一件事:与其赌一个遥远的未来,不如先活下来,再慢慢长大。而易控智驾这边,则走了另一条完全不同的路。

首先,它没有去城市道路跟其他家抢市场,而是从矿山这个更苦、更刚需的封闭场景切入。

要知道,矿区运输每车需2至4名驾驶员,年均人工成本10万至15万元。但据国家统计局数据显示,2013年以来,中国采矿业城镇非私营单位就业人员数量一路下行,从最初的636万人降至2023年的329万人,接近腰斩。

人力短缺、调度效率低、安全隐患多是矿区运输长期以来普遍存在的三大痛点。因此,实现矿区运输无人化,解决的不只是效率问题,更是缺人干活的生产问题。

其次,在商业模式上,易控智驾起初和大多数同行一样,自己买车、自己运营、按吨收费,走的是重资产的TaaS模式。这种模式的好处是降低了客户门槛,但坏处是资本开支大、利润薄。

2023年,易控智驾做了一个关键转身:推出客户持车模式,即客户自己买矿卡、自己养车队,易控只提供全栈技术和运维支持。公司从“运输服务商”转型为“技术提供商”。

▲图源:IPO早知道

这个转变的效果立竿见影:2023年至2025年,易控智驾收入分别为2.71亿元、9.86亿元和14.35亿元,公司整体的毛利率从2022年的-29.5%一路修复至2025年的10.1%。同时,经营现金流也大幅改善,从2024年流出7.13亿元收窄至2025年的3.94亿元。

这里不难看出,能在自动驾驶“百团大战”中活下来的,不是技术最炫的那一批,而是最早完成“从技术到生意”认知跃迁的企业。Momenta和易控智驾虽然代表了两种截然不同的商业化路径,却都是第一批想明白这件事的公司。

他们在商业化探索的路上,都找到了愿意持续付费的客户,用可规模化的交付模式替代了单个项目定制,并从重资产或高投入阶段走向了边际成本递减的正循环。

毕竟,在任何行业,技术领先都只是入场券,找到对的商业模式才是活下来的关键。

未来竞争:壁垒的不同,决定了不同的竞争逻辑

如今Momenta和易控智驾都站到了IPO门前,但它们建立的壁垒,质地截然不同。

Momenta身处的是一个“赢家通吃但必须不停打仗”的市场。

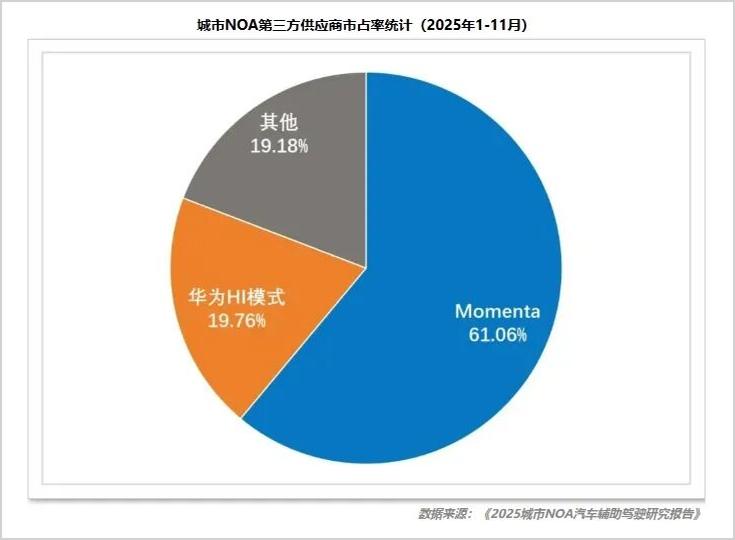

据《2025城市NOA汽车辅助驾驶研究报告》统计,2025年1至11月,Momenta城市NOA搭载量达41.44万辆,在第三方供应商中占比约61%。其招股书也显示,Momenta已与全球前十大车企中的八家合作,累计定点超210款车型。

▲图源:新智驾

但这只是“第三方”赛道上的排名,Momenta真正的压力来自赛道之外。例如,华为乾崑在全域智驾市场以27.8%的份额位列第一,并正将激光智驾方案下探至15万元级市场;地平线则从芯片端向上包抄,前装出货量突破千万套,征程6系列已落地比亚迪。此外,卓驭和元戎启行也在身后追赶。

也就是说,Momenta的61%市占率看似稳固,但这领先优势是用速度换来的,每一个新定点都来自持续的奔跑。一旦速度慢下来,就会给对手可乘之机。因此,Momenta的壁垒是“速度”,即谁迭代快、谁降本快,谁就能拿下更多定点形成正循环。这条路没有躺赢的可能。

而易控智驾则身处一个“赢家通吃且别人很难打进来”的市场。

矿区场景天然具有准入难、信任难、规模难的竞争门槛。据易控智驾招股书显示,截至2025年底,中国核定年产能超1000万吨的41个露天煤矿中,易控智驾进入了19个;全国11个单矿超百辆无人驾驶矿卡的项目中,9个部署了易控智驾的方案。

弗若斯特沙利文数据也显示,截至2025年12月31日,易控智驾已部署2580辆活跃无人驾驶矿卡,是中国最大矿区无人驾驶方案商。

更重要的是,矿企一旦认可了这套技术,就不会轻易换掉供应商。2023年至2025年,易控智驾在所有终端客户集团中保持了100%的留存率。因此,易控智驾的壁垒是“深度”,即长期积累形成可靠的方案与合作关系。这些用时间换来的护城河,别人很难打破。

▲图源:易控智驾招股书

这两种壁垒没有高下之分,但决定了不同的竞争逻辑和估值安全边界。

对于“跑得快”的企业,市场往往看重的是增长速度和天花板,预期一旦落空,估值波动剧烈;对于“扎得深”的企业,市场看重的则是客户粘性和护城河,虽然没有爆发式增长的想象空间,但利润和现金流更可预期,估值也就更抗波动。

总之,回看这十年,自动驾驶行业完成了一次深刻的认知进化,即从相信“技术改变世界”到理解“生意创造价值”。而下一个十年的竞争逻辑,也并无本质不同。

未来十年的竞争重点,或许将不再是“谁能做出更好的技术”,而是谁能用更深的壁垒、更健康的账本,把已经验证的模式规模化地推向全球。

免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。