百度三季度业绩于 2025 年 11 月 18 日港股盘后放出,整体看符合预期,通过详细披露 AI 收入的动作,看的出来公司急切想撕掉传统标签、全面开讲 AI 新故事的决心。

具体来看(只讨论百度核心):

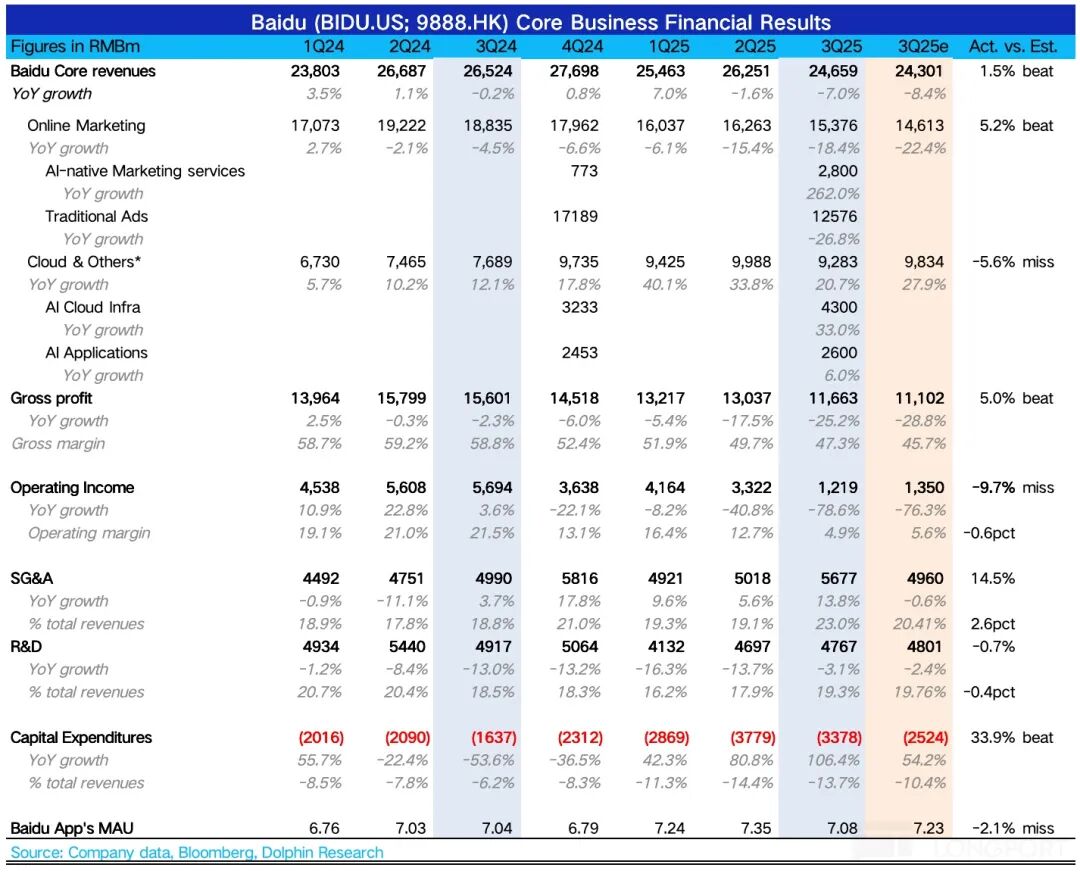

1. AI 收入贡献占比已达 40%:三季度,直接与 AI 相关的收入实现近 100 亿,这已经达到总营收的 40%。其中:

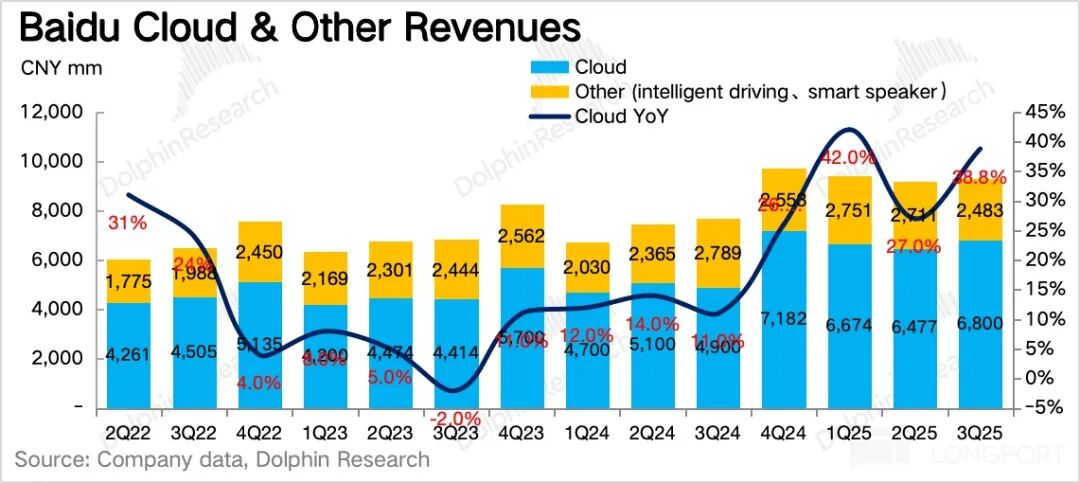

(1)AI 云基础(包含大模型 API、算力租赁)占了一半,同比增速 33%,由于已经单拎出 AI 部分,因此这个增速实际并不算惊艳。其中变化较大的是算力租赁,本季度增速 128%,相比上季度的 50% 明显加速。

海豚君认为一方面是行业 AI 渗透提高,中小企业尤其是下游应用方的转型需求;另一方面也可能包含一些原先自供算力的巨头在本季度贡献的需求。

这里看电话会管理层解释,若存在后者,那么未来也不排除这里的需求重新迁移回去,若行业渗透率没有继续加深的化,那么对百度而言,本季度可能就属于偏一次性的加速。

(2)AI 应用 26 亿,同比增速 6%,主要包括百度文库、百度网盘、数字员工等。尽管也是隶属于 AI+,但增速较低,海豚君预计主要是百度网盘(本季度促销减免)以及其他杂项的拖累。但同时也不得忽视竞争的潜在影响,比如夸克、微信网盘近期都有功能或服务的提升。

(3)AI 原生营销服务,主要是指 Agent 和数字人。三季度实现 28 亿,增速 262%,这个明显处于发力期,并且应用前景的价值也更大。

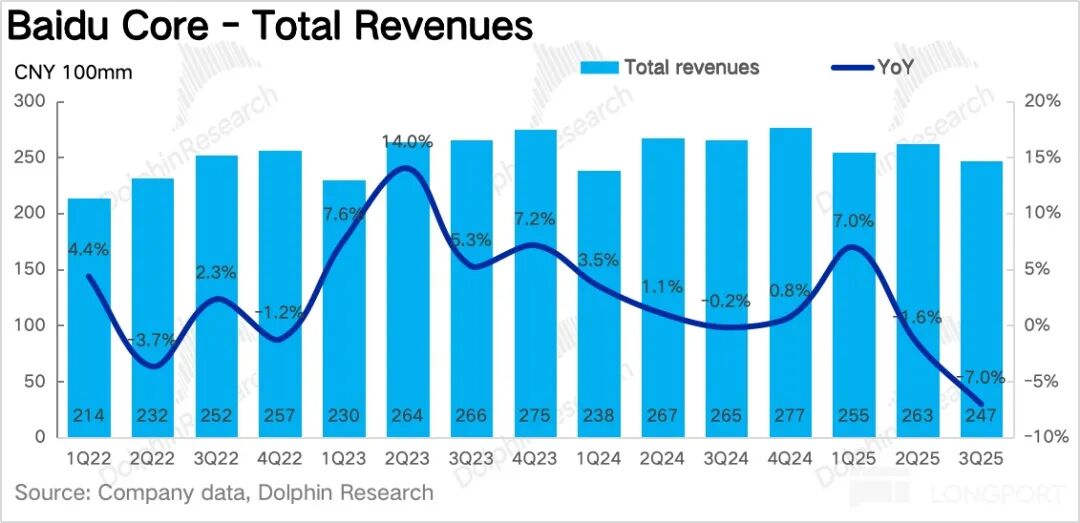

2. 用户流失,广告压力仍不小:Q3 整体营销收入下滑 18%,略微比指引好一些。但若剔除 AI 部分,隐含传统广告部分同比下滑 27%。公司主要归因于 AI 生成内容的影响,透露三季度已经有 70% 的移动搜索结果中含有 AI 生成内容,至此渗透到一个阶段。

但近 30% 幅度的下滑,可能仍然少不了竞争,也就是流量迁移到同行生态(其他应用内搜索、原生 AI 应用)的影响,比如三季度腾讯广告增速 21%,就提及微信搜一搜的增长贡献相对明显。

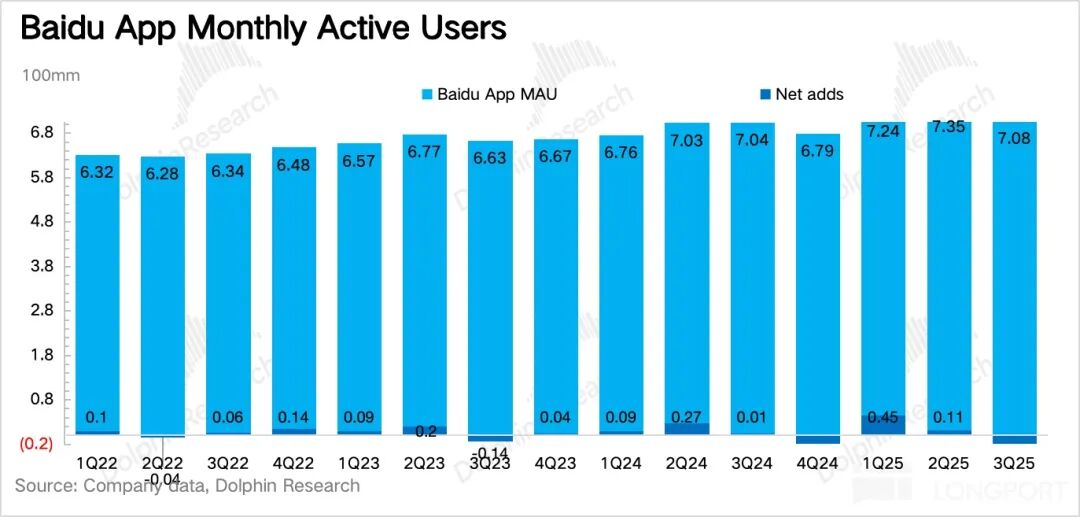

从用户数也能看出问题,三季度手百用户 MAU 环比净减少 2700 万用户,虽然比去年同期的情况略好一些,但年初起通过融合 AI 搜索后的产品体验提升,这个积极效应正在减弱,也变相透出一些流量迁移的迹象。

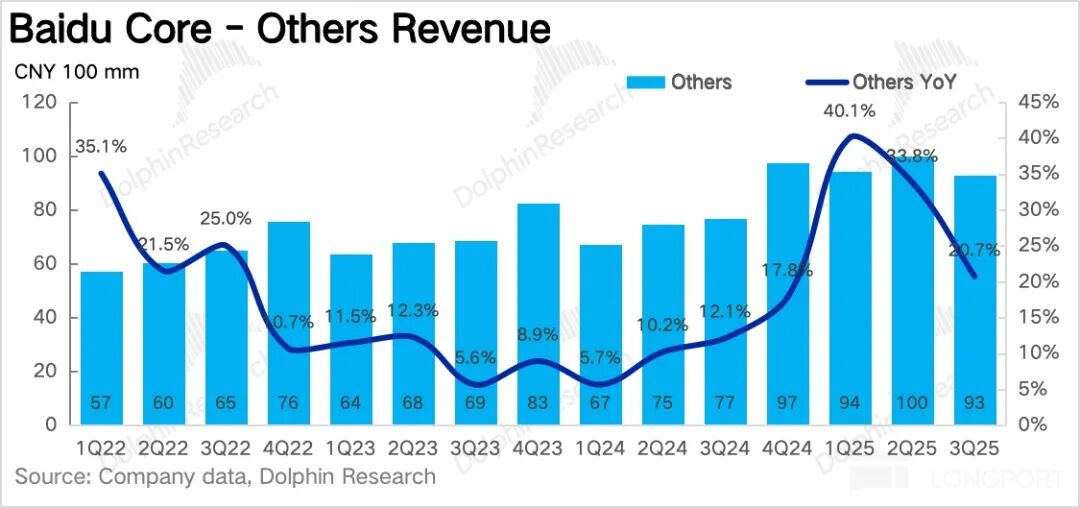

3. 萝卜快跑在国际 “快跑” 中:其他收入中,除了云主要就是智能驾驶有亮点。Q3 萝卜快跑接单量整体达到 310 万单,增速 212%,较 Q2 明显加速。除了内地 22 个城市渗透外,今年以来萝卜快跑主要在香港、迪拜、瑞士等国际市场做了推进。

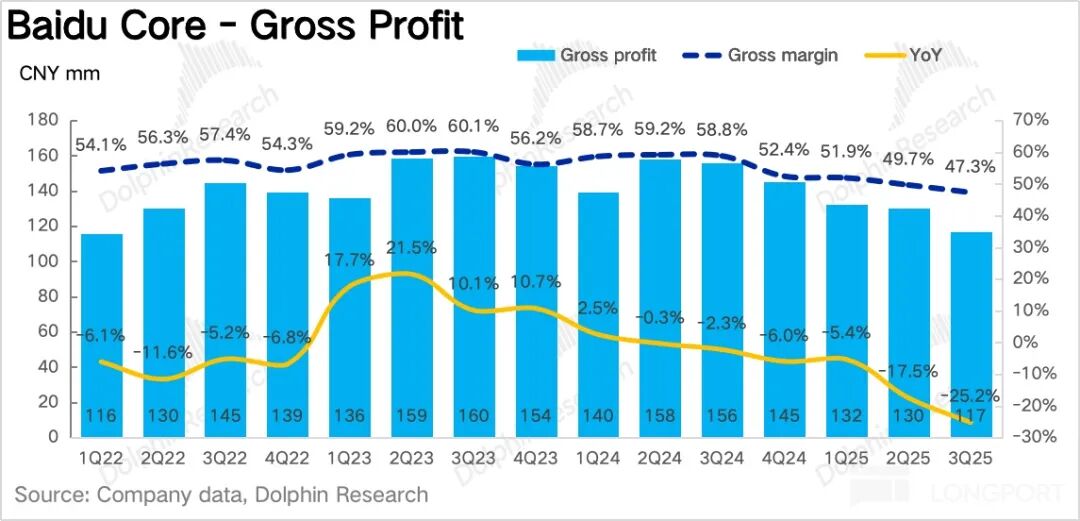

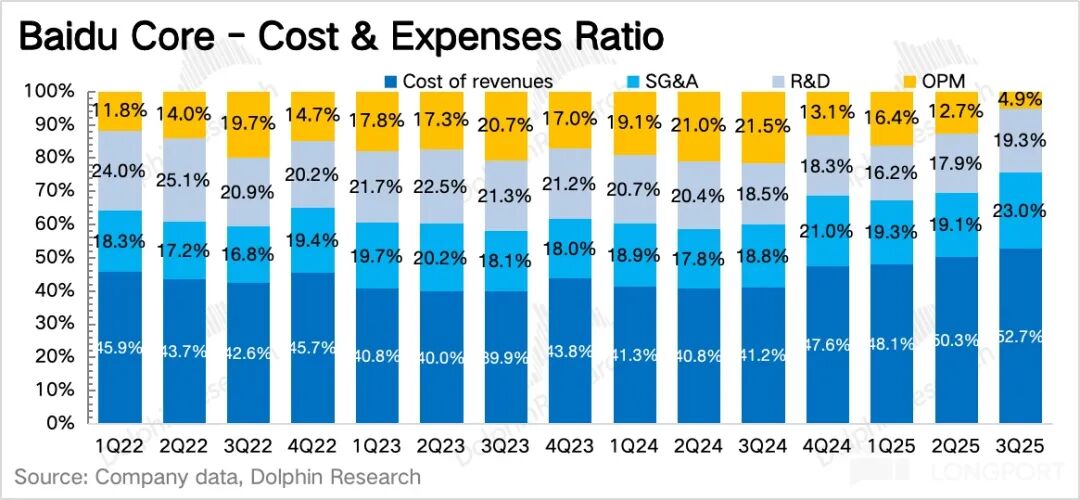

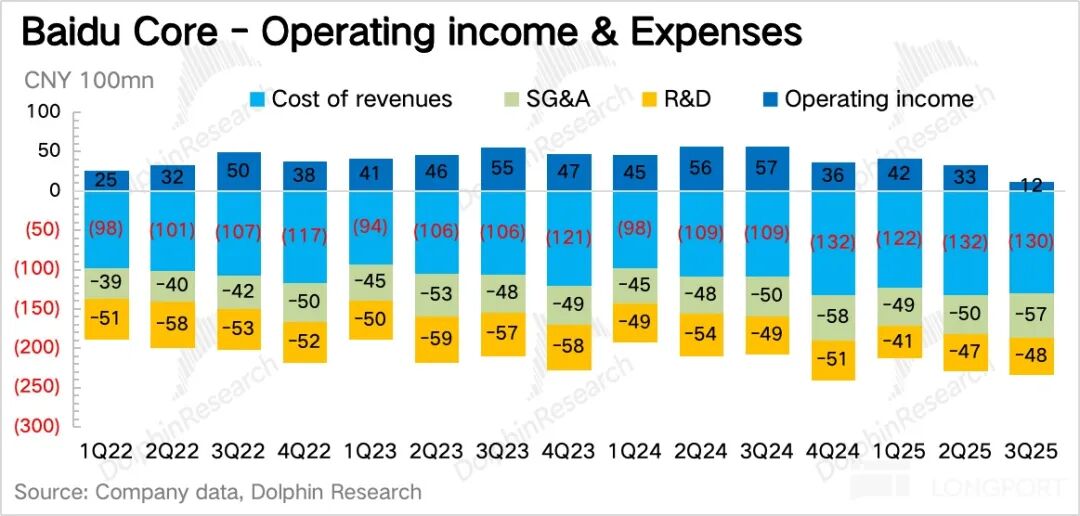

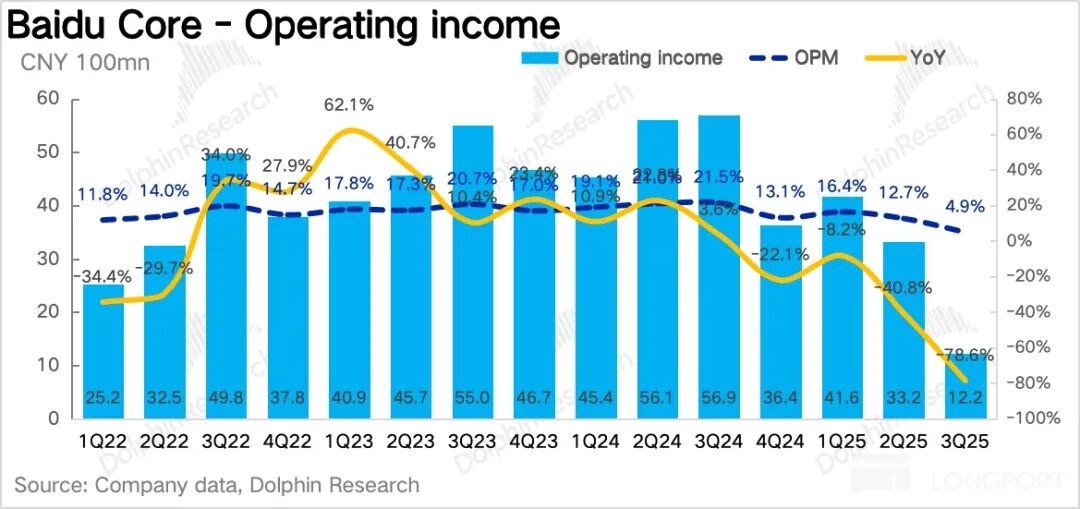

4. 核心利润率压力释放:百度核心的主业经营利润,也就是毛利润减掉三项经营费用,Q3 下降到了 12 亿,利润率仅 5%,远低于正常时期水平。这与多个因素相关:

1)业务结构变动。AI 业务的收入上来了,但是利润率很低,因此这部分拉低综合水平。2)Q3 营销费用增长明显,可能与云、AI 应用的推广有关,包括销售团队的搭建以及宣传支出。

另外一提,本季度做了一笔 162 亿的一次性计提,主要是针对部分传统设备的减值。此次计提对现金流没有影响,但对未来成本会有一些优化,属于是压力提前释放。

5. 资本开支小幅扩张:百度的 Capex 明显低于同行,一方面源于多年的 AI 投入积累,另一方面也与有自研芯片,成本会比外采更低的原因。但毕竟 AI 的成本需求明显要高,自上季度开始百度 Capex 已经重启扩张。

三季度百度资本开支 34 亿,同比增速 106%,这与上述传统设备淘汰的动作能够呼应,老旧的淘汰了,那么新服务器相关支出也需要增加。另外考虑倒百度还有昆仑芯的业务,因此资本开支的扩张并非是外采 GPU,而有可能是与昆仑芯的配套设施采购有关。

6. 股东回报增加在路上?:虽然广告业务何时确定好转难以预期,但对于百度账上的巨额现金分配(截至 Q3 末,百度核心的净现金为 1035 亿,合 148 亿美金),市场其实一直颇有微词但也抱有期待。

毕竟目前的回报率并不高,Q3 回购可能聊胜于无,财报中并未披露,按之前回购节奏,2% 的股东回报收益率在此前股价失速降落的时候完全起不到支撑作用。

电话会上,公司透露正在商议分红方案,同时对回购计划制定一个 “floor level”,减少季节间波动,若真能落地一个不错收益率的回报方案,那么对股价的短期提振和底部支撑还是有帮助的。

7、财报详细数据一览

海豚君观点

三季度业绩整体看算是符合预期,可能少量预期差来自 “传统广告没那么差” 或者说 “AI 营销服务的增量超预期”,海豚君倾向于后者可能性更高。

不管如何,百度急于想翻篇开讲 AI 的新故事,毕竟相比于迷茫的传统广告,AI 故事讲的更顺畅。而大洋彼岸的模仿对象——谷歌,也已经基本撕掉广告公司的标签,全速奔赴全栈 AI 新龙头。

但核心区别在于,谷歌的 AI 转型 “至少目前” 来看带来的是完完全全的 “净增量”,并未经历主业的光速滑坡。与此同时,谷歌的 Gemini 也属于全球 T0 级别的大模型,重磅 Gemini 3.0 更是近期蓄势待发。

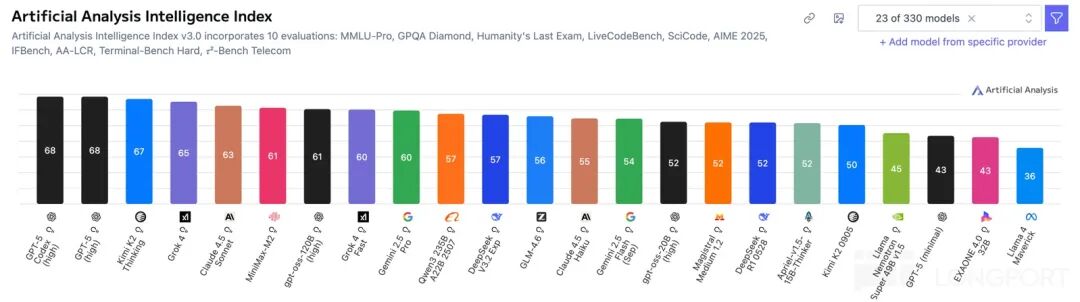

而百度的广告重趴之外,关键的 AI 含金量也要打折,核心在于相对同行的优势并没谷歌那么明显。比如大模型中,90 分难见,但 80 分的中国同行可以卷出花。因此文心一言的先发优势,也越来越少。在目前全球大模型综合性能排名榜中,TOP25 中来自中国的主要是 Kimi、Qwen 以及 Deepseek。

这种情况下,当三季度随着芯片制裁的反复,国产替代逻辑下,拿着中移动订单的 “昆仑芯” 才终于带着百度真正接近舞台中央,以及靠着市场对全栈 AI 逻辑的认可和炒作,百度一度从每股 90 美元涨至 150 美元,两个月涨幅超 60%。

短期而言,这个涨幅确实过于拥挤(AI 部分估值与实际业绩脱钩)。在上季度点评中,海豚君对百度的做过估值区间的测算(可回溯《百度的 “破釜沉舟”,能否换来新生?》),现在三季度业绩基本 inline,因此从业绩预期上我们不做太多调整,短期市场情绪主要体现到估值倍数上,以及选择计入哪些资产。

考虑到公司开始计划提高股东回报、双重上市以及入通的规划,若后续市场情绪回暖,中性偏乐观下可以用 “净现金 + 核心广告 + 云” 三块分部估值加总,“自动驾驶” 作为情绪更积极时的向上期权。更详细价值分析已发布在长桥App【动态-投研】栏目同名文章。

以下为详细图表

百度是互联网公司中比较罕见地把业绩详细拆为:

1、百度核心:涵盖了传统的广告业务(搜索/信息流广告),以及创新业务(智能云/DuerOS 小度音箱/阿波罗等);

2、爱奇艺业务:会员、广告与版权转授权等其他。

两项业务的拆分泾渭分明,加上爱奇艺作为独立上市公司数据详尽,海豚投研在此也将两项业务详细拆解。由于两大业务有大约 1% 左右(2-4 亿之间)的抵销项,因此海豚君拆分的百度核心细分数据与实际报数可能稍有差距,但无碍趋势判断。